En brukskonto hos B&N Bank er veien til stabilitet i virksomheten. Brukskonto i Binbank ("Otkritie") for individuelle gründere og LLCs Navn på tjenestepakke

For å åpne en brukskonto og bruke Otkritie Banks RKO, må en individuell gründer utarbeide en pakke med dokumenter. Her er en kort liste over dem:

- kontoserviceavtale, utarbeidet i 2 eksemplarer;

- pass til en russisk statsborger;

- skattyter registreringsbevis;

- sertifikat for statlig registrering som en individuell gründer;

- USRIP posten ark;

- kort med prøver av signatur og segl.

For å åpne en LLC brukskonto trenger du:

- charter;

- pass fra selskapets direktør;

- søknad om å åpne en konto;

- ordre om at lederen skal tiltre;

- kort med en prøvesignatur og segl;

- utdrag fra Unified State Register of Legal Entities;

- lisenser.

Når du åpner en LLC- eller individuell gründerkonto av en tillitsmann, må du oppgi representantens pass og en fullmakt sertifisert av en notar.

Hvordan åpne en brukskonto for individuelle gründere og LLCer

Det er to måter å søke om å åpne en brukskonto i Otkritie Bank. Den første er personlig i en filial av en finansinstitusjon. Den andre er online via bankens offisielle nettsted.

Kontoreservasjon for LLCer og individuelle gründere skjer eksternt ved å sende inn en søknad. På startsiden må du klikke på "Åpne konto" -knappen. I vinduet som vises, fyll ut et kort skjema: firmanavn, skatteidentifikasjonsnummer, navn og kontakttelefonnummer. Etter å ha gjennomgått forespørselen din, vil en bankansatt kontakte deg og invitere deg til å signere dokumenter. Ved registrering velger du en tariff og setter inn et lite beløp på kontoen din for å aktivere den.

Logg inn på din personlige konto hos Otkritie Bank

Ved inngåelse av avtale om kontantoppgjørstjenester i Otkrytie Bank vil du få utlevert et installasjonssett for tilkobling til Internettbank for bedrifter. Du må fullføre innstillingene i henhold til instruksjonene i Rutoken-programvaren og Internet Explorer-nettleseren.

Generer deretter nøklene for den elektroniske signaturen uavhengig, skriv dem ut i 2 kopier, sertifiser dem og ta dem med til banken for registrering. I fremtiden vil innlogging skje ved hjelp av Rutoken-tjenesten og elektronisk signatur.

Hvis du lykkes med å logge på, vil du bli ført til din personlige konto for virksomhet i Otkritie Bank, hvor du kan se historikken for kontotransaksjoner, motta varsler om innkommende og utgående kontoer, opprette lønnsprosjekter og motta en bedriftskortutskrift.

Nettbank

Otkritie Banks personlige konto lar deg kontrollere virksomheten din 24 timer i døgnet.

Installering av en mobilapplikasjon på smarttelefonen gjør det mulig å holde seg à jour med alle nyanser og endringer i kassaforskriften. Via Internett kan du bestille en kontoutskrift for en LLC eller individuell gründer, sende en forespørsel til banken eller chatte med en spesialist.

Bedriftskort

Corporate Visa Visittkort fra Otkritie Bank er et lønnsomt betalingsinstrument for både juridiske personer og individuelle gründere.

Med dens hjelp kan du ta ut midler fra brukskontoen til LLCs og individuelle gründere, og deretter bruke dem etter eget skjønn. Det er lov å utstede flere kort for bedriftsansatte.

Internett-kabling

Ved å koble innhenting til kontantoppgjørstjenester hos Otkritie Bank kan du organisere betalinger for varer, arbeid og tjenester online.

Når du kobler til tjenesten, mottar du:

- høyt nivå av betalingssikkerhet;

- gunstige økonomiske forhold;

- administrere operasjoner i en mobilapplikasjon;

- 24/7 teknisk støtte.

Regnskap på nett

Individuelle gründere som jobber under det forenklede skattesystemet 6% kan koble til nettbasert regnskapsfunksjonalitet.

Dermed får du en personlig regnskapsfører som skal utarbeide kvartals- og årsrapporter og beregne skatt.

LLC-representanter kan integrere virksomheten sin i My Business-regnskapstjenesten de trenger for å velge et praktisk betalingsformat og betale for tilkoblingen.

Valutakontroll

Hvis aktivitetene til LLCs og individuelle gründere krever transaksjoner i dollar eller euro, er det nødvendig å aktivere valutakontrollfunksjonen. Konvertering av midler skjer med en enkelt rente - 0,5% av beløpet. Gebyret for kontantuttak i dollar er 2 % av beløpet.

Brukskonto i Binbank for LLC og individuell gründer- en sjanse til å få gunstige priser, et bredt spekter av tjenester, garantier for pålitelighet og høy hastighet på transaksjoner.

- Utstedelse av lån til bedrifter.

- Tiltrekke innskudd fra enkeltpersoner.

- Vedlikeholde kassastyring for individuelle gründere og LLCer.

Finansinstitusjonen har de siste årene vært involvert i mange oppkjøp og fusjoner. Således kjøpte Binbank sommeren 2015 mer enn 58 % av aksjene i MDM Bank, og i november fusjonerte disse institusjonene. Samtidig fortsetter organisasjonen å operere under navnet "Binbank".

RKO for juridiske personer og individuelle gründere - praktisk

Åpne en brukskonto i B&N Bank gunstig for kundene. Finansinstitusjonen tilbyr ferdige pakker med tjenester, som lar deg få et komplett utvalg av alternativer mens du sparer personlige midler. En av funksjonene er muligheten til å bestille kun alternativene du er interessert i, noe som garanterer reelle besparelser for individuelle gründere og LLCer.

Takket være "pakke"-tilnærmingen til dannelsen av kontantoppgjørstjenester, sparer representanter for små og mellomstore bedrifter opptil 25-30% av den månedlige kostnaden for tjenester.

Les mer -

Fordelene med en brukskonto i B&N Bank er forklart JEG:

- Mulighet for gratis åpning og vedlikehold av kassetjenester.

- Tilgjengelighet av en fast avgift for månedlig tjeneste.

- De første 50 transaksjonene er gratis (verdt opptil en million rubler).

- Nettbank som gave.

- Tilbyr et bredt utvalg av alternativer og tjenester.

- Mulighet for kontoreservasjon.

Derfor er det en lønnsom investering å åpne en brukskonto hos B&N Bank.

Hvordan få et lønnsomt kontantoppgjør?

Til åpne en brukskonto i B&N Bank, påkrevd :

- Velg en passende pakke eller ring en kredittinstitusjon for å få hjelp på nettet.

- Last ned søknadsskjemaet og skriv inn nødvendig informasjon.

- Legg ved de resterende dokumentene (hele listen er tilgjengelig på den offisielle nettsiden).

- Kom til en filial av en kredittinstitusjon.

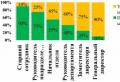

Brukskonto i B&N Bank: pakker og deres fordeler

I dag tilbyr Binkbank følgende tjenestepakker for LLCer og individuelle gründere :

- "Basis":

- Overføringer til andre banker - 10 stk.

- Kontantuttak - nei.

- "Standard":

- Ingen begrensning på "interne" transaksjoner.

- Overføringer til andre banker - 20 stk.

- Kontantuttak - 20 000 rubler.

- Ingen begrensning på overføringer i banken.

- Overføringer til andre kredittorganisasjoner - 20 stk.

- Kontantuttak - 50 000 gni.

- Overføring av sjekkhefte - 1 stk.

- "Handel":

- Overføringer til andre banker - 15 stk.

- Kontantuttak - nei.

- Overrekke sjekkhefte - nei.

- "Strategi":

- Det er ingen restriksjoner på intrabanktransaksjoner.

- Overføringer til andre finansinstitusjoner - inntil 500 stk.

- Kontantuttak - opptil en million rubler.

- Overføring av sjekkhefte - 1 stk.

- Mulighet for selvstendig valg av tjenester.

Fordeler med pakker til brukskonto i B&N Bank :

- Et komplett sett med de viktigste tjenestene i hver pakke.

- Gratis oppkobling og vedlikehold av kassetjenester. «Null» betaling for nettbank.

- Fast betaling.

- Evne til å kontrollere utgifter til kontanter og kontanttjenester.

- Besparelser ved forskudd - opptil 10%.

- Muligheten til å velge alternativer personlig (i "Strategi"-planen).

- Tilgjengelighet for juridiske personer og individuelle gründere.

- Gratis reservasjon av konto.

I tilfelle du reserverer en konto, er det verdt å vurdere følgende :

- Reservasjonsperioden er inntil 30 dager. I denne perioden er det obligatorisk å åpne en brukskonto i B&N Bank.

- Før offisiell registrering er kontonummeret kun til informasjonsformål.

- Når penger krediteres en slik konto, holdes de på en midlertidig konto i fem dager, krediteres etter åpning av kontoen eller returneres til avsender.

- Hvis du ikke overfører papirene innen en måned, vil den reserverte kontoen til den enkelte gründer eller LLC bli kansellert.

Brukskonto i B&N Bank– en lønnsom start for mange bedrifter. Den eneste vanskeligheten er å bestemme en passende tariff.

Binbank regnes som en stor privat bank som leverer tjenester til både juridiske personer og enkeltpersoner. Bankens hovedretning er utlån til finansielle organisasjoner. Du kan gjøre deg kjent med B&N Banks spesialutviklede brede utvalg av tariffer for juridiske personer nedenfor. Finn ut mer om kontantoppgjørspakker og metoder for å åpne en konto.

Kontantoppgjørspakker for juridiske personer

Utvid mulighetene for din virksomhet med kontantoppgjørstjenester fra Binbank.Kontantoppgjørspakken bidrar til å forbedre utgiftsstyringen og gir ingen betalingsalternativer til kunder som har åpnet en brukskonto hos B&N Bank.

Aktuelle tilbud:

- Basis.

- Standard.

- Framgang.

- Handel.

- Strategi.

Juridiske enheter, etter å ha bestemt seg for kontantoppgjørspakken levert av B&N Bank, mottar et sett med tjenester som er nødvendige for å drive visse typer virksomhet.

Fordeler

Ved å bruke B&N Banks tjenester på nett får en juridisk enhet følgende fordeler:

- tilgjengelighet av en fast tjenesteavgift;

- muligheten til å administrere bankprodukter og transaksjoner fra din personlige konto;

- De første 50 transaksjonene og kreditering av opptil 1 million rubler anses som helt gratis;

- tilstedeværelsen av spesielle kampanjer for individuelle gründere og LLCer, for eksempel "Easy Account" (gratis åpning, sertifisering av papirer, nøkkel til elektronisk signatur);

- samarbeid med partnerbanker på gunstige vilkår;

- tilstedeværelsen av et fleksibelt tariffsystem, som avhenger av territoriet hvor virksomheten er lokalisert (regnskap og analyse av overskudd i et bestemt emne i Den russiske føderasjonen).

Når du velger "Strategi"-pakken, vil klienter uavhengig kunne velge de best egnede tjenestene for dem.

I dag har individuelle gründere og LLC-er som er B&N Bank-kunder muligheten til å åpne en konto uten å bruke en krone, forutsatt at de kjøper EVOTOR-kasseapparatet på nett, som har et skattemessig medium. En årlig tjeneste vil gi gratis tre måneders bruk av «Min bedrift»-netttjenesten.

Tjenester i pakken

Velg RKO-pakken som passer dine behov.

Velg RKO-pakken som passer dine behov. Å åpne en brukskonto for individuelle gründere og LLCer er ledsaget av å velge den mest passende pakken. For å få oppdatert informasjon anbefales juridiske personer å installere Falcon-tjenesten.

Koble til pakken

For å aktivere kontantoppgjørspakken må du inngå avtale om helhetlige tjenester for juridiske personer og enkeltentreprenører.

Tilkoblingssekvens:

- Velge en passende pakke etter å ha analysert alle tariffer og betingelser presentert av banken.

- Fylle ut det nedlastede søknadsskjemaet, som indikerer ønsket om å koble til den valgte pakken.

- Vedlegg til utfylt søknad av nødvendige dokumenter.

- Du kan fylle ut søknad om tilknytning i bankfilial.

For å koble til en bestemt pakke, må en LLC eller individuell gründer åpne en brukskonto og signere en tjenesteavtale. Dokumentene oppgitt av klienten er identiske med papirene som kreves ved åpning av en brukskonto.

Hvordan åpne en brukskonto?

Åpne en konto helt gratis!

Åpne en konto helt gratis! Binbank tilbyr juridiske personer å åpne en brukskonto online. Denne operasjonen vil ta flere minutter, hvoretter forretningsmannen vil ha et informasjonskontonummer i hendene, det vil si at det vil være utilgjengelig å utføre transaksjoner på det.

For å åpne en brukskonto hos B&N Bank, må individuelle gründere og LLCer følge følgende prosedyre:

- Gå til den offisielle nettsiden til finansinstitusjonen.

- Klikk på "Bedrift"-fanen.

- Klikk på "Kontant- og oppgjørstjenester".

- Rull siden, finn "Fortsett til kontoreservasjon"-knappen og klikk på den.

- Fyll ut skjemaet og klikk "Send".

Når du fyller ut en søknad om å åpne en konto for LLCer og juridiske enheter, vennligst oppgi ditt fulle navn, navn på organisasjonen, skatteidentifikasjonsnummer, gjeldende telefonnummer og annen informasjon.

Påkrevde dokumenter

For å åpne en brukskonto må juridiske personer levere følgende dokumenter til B&N Bank:

- bestanddeler papirer;

- data om organisasjonen (bankskjema);

- finansielle rapporter;

- anbefalinger mottatt fra en forretningspartner, kredittinstitusjon;

- et papir som bekrefter fraværet av gjeld til skattemyndigheten;

- prøver av signaturer og segl;

- informasjon innhentet gjennom utdrag fra Unified State Register of Legal Entities.

Ovennevnte dokumenter anses å være obligatoriske å leveres sammen med en utfylt søknad om tilkobling til RKO-pakken.

Kontantoppgjørstariff for juridiske personer

Slik finner du en individuell tariff for kontantoppgjørstjenester fra B&N Bank:

- Gå til tariffersiden for individuelle gründere og LLCer.

- Velg et emne fra den russiske føderasjonen fra en av de foreslåtte listene.

- Bli kjent med tekstversjonen av tariffplanen for kontantoppgjørstjenester fra Binbank.

- En juridisk enhet vil kunne skrive ut eller laste ned den valgte tariffplanen.

Optimaliser forretningsutgiftene dine med kontantoppgjørssatser fra Binbank.

Optimaliser forretningsutgiftene dine med kontantoppgjørssatser fra Binbank. Alle gjeldende RKO-tariffer, basert på lokaliseringsområdet, kan sees på siden til den offisielle nettsiden til B&N Bank.

Tariffen for kundeservice for individuelle gründere og LLCer finner du ved å ringe hotline på 8 800 555 81 18. På forespørsel fra en juridisk enhet vil de nødvendige tariffene bli sendt til den angitte e-postadressen.

Online kasseapparat fra Binbank

I henhold til gjeldende lovgivning, fra 1. juni 2017, er hvert kasseapparat pålagt å ha et skattemedium og samtidig sende elektroniske sjekker til Federal Tax Service online. B&N Banks nettbank lar juridiske personer sende inn en søknad om å koble seg til et nettkasseapparat.

Hvem trenger det?

Online kasseapparater kreves for nesten alle LLCer og individuelle gründere. Avvik fra reglene er gitt i følgende tilfeller:

- mangel på Internett (offisiell inkludering av området i registeret over vanskelig tilgjengelige områder);

- ikke nødvendig å bruke kasseutstyr.

Hvordan koble til?

Alternativer for å koble til et online kasseapparat:

- Legg igjen en forespørsel på bankens side.

- Ring hotline.

- Ta kontakt med organisasjonens kontor.

Du kan fylle ut et skjema for å koble til tjenesten for juridisk enhet ved å logge på din personlige nettbankkonto.

Teknisk støtte

Video: Hvordan velge en bank for å åpne en brukskonto.

Å bruke en kontantløs betalingsmetode i kassen er en ekstra måte å raskt og rimelig øke kundelojaliteten til virksomheten din. Vårt firma tilbyr å installere "EXCELLENT NON-CASH" komplekser til konkurransedyktige priser. Det er veldig enkelt å bestille handelsinnkjøp for en individuell entreprenør eller en annen bedriftsform:

- Ring oss for råd og valg av utstyrssett. En spesialist vil hjelpe deg med å bestemme modellen til en bankterminal og fortelle deg om funksjonene til hver modell.

- Etter at du har bestemt deg for hvilken betalingsterminal du skal kjøpe, må du signere en innkjøpsavtale med en av de russiske bankene. Binbank lar deg registrere deg uten kundens personlige tilstedeværelse, så vel som uten å måtte åpne en ny brukskonto. I tillegg opererer finansinstitusjonen i hele Russland.

- Deretter godkjennes servicetariffen. For de som ikke ønsker å åpne en brukskonto, er det et enkelt nivå av handelskonsesjon - 1,8%. Ved åpning av en ekstra konto i B&N Bank reduseres provisjonen for alle transaksjoner til 1,5 %. Det er preferansevilkår for åpning av oppgjør og kontanttjenester ved tilkobling av innkjøp: 3 måneder gratis, reduserte tariffer.

Registreringsprosessen tar fra 5 til 7 virkedager, etter ferdigstillelse leveres nødvendig utstyr til kundens adresse. Nettverksoppsett tar noen minutter. For hele tjenesteperioden i vårt selskap er klienten utstyrt med 2 SIM-kort til gratis bruk.

Enhver gründer kan søke om en tjenesteordre, uavhengig av omsetningsnivået til selskapet hans. Vårt utstyr fungerer med alle moderne betalingsmidler: plastkort, transaksjoner via smarttelefon, samt UnionPay. Hvis du støter på problemer med overføringer, kan du kontakte bankens 24-timers støttetjeneste.

Be om en samtale

Du vil motta et ferdig sett med innkjøpsutstyr fra B&N Bank

Funksjoner av kontantoppgjørstjenester i BINBANK Bank

I henhold til lovgivningen til den russiske føderasjonen, må alle foretak holde pengene sine på bankkontoer, uavhengig av deres form for eierskap. I tillegg utføres alltid utgående og inngående transaksjoner ved bankoverføring. Kontantoppgjørstjenester fra BINBANK er en pålitelig måte å sikre lovlige og effektive operasjonelle finansielle aktiviteter til et foretak.

Tjenester for juridiske personer

Bedrifter og enkeltpersoner velger uavhengig finansinstitusjonen der det er mer praktisk for dem å åpne kontoer. I BINBANK har oppgjør og kontanttjenester en rekke funksjoner og fordeler for kundene.

For bedrifter, gründere og enkeltpersoner inkluderer RKO:

- Opprettholde en brukskonto.

- Kontanttjenester (motta midler ved filialer til en finansinstitusjon og overføre dem til en brukskonto).

BINBANK RKO utføres bare i noen filialer, hvis adresser er på den offisielle nettsiden. For å tilby slike tjenester er det viktig å ha en kasse for å ta imot kontanter og utstede dem på kundens forespørsel.

Eventuelle transaksjoner innenfor kontantoppgjørssystemet er ledsaget av kontantbestillinger og betalingsgarantier fra kontohavere. Organisasjoner hvis arbeid involverer kontanter (for eksempel handelsbedrifter) kan i tillegg koble til anskaffelse eller bruke inntektsinnkrevingstjenester fra BINBANK.

RKO-tariffer for individuelle gründere og organisasjon innenfor den valgte pakken reduserer kundens kostnader for banktjenester betydelig. BINBANK gir også muligheten til å kontrollere kostnader og velge alternativene som kreves av klienten.

Hvordan fungerer RKO i BINBANK:

- Gratis kontoåpning og vedlikehold.

- Betalinger for tjenester gjøres innenfor den valgte tjenestepakken.

- Tilgang til RBS-systemet er gitt til klienter gratis.

- 50 gratis transaksjoner er tilgjengelige og midler kan krediteres kontoen din i et beløp på opptil 1 million rubler.

RKO for enkeltpersoner

RKO leveres til alle kunder av BINBANK, både juridiske personer og enkeltpersoner. Å betjene enkeltpersoner består i å opprettholde en bankkonto eller innskudd, foreta overføringer, betalinger osv. BINBANK lar deg også sende overføringer ikke bare i Russland, men også til utlandet. Innenfor rammen av kontantoppgjørstjenester for enkeltpersoner, utføres eventuelle transaksjoner med valuta til gjeldende valutakurs.

Enkeltpersoner kan utstede en fullmakt for å utføre transaksjoner med klientkontoer, for eksempel:

- Kontantuttak;

- Oppsigelse av en avtale;

- Motta kontoutskrifter;

- Overføring av midler fra en kundekonto til en annen.

Privatkunder kan også utstede testamentariske disposisjoner, personlige betalinger og betalingsoppdrag. Alle operasjoner utføres i filialen der kundens konto eller innskudd ble åpnet.

Tariffer for oppgjør og kontanttjenester

Denne finansinstitusjonen har flere praktiske tariffer for å betjene juridiske enheter under kontantoppgjørssystemet. De ble utviklet for ulike kategorier av innbyggere, gründere og organisasjoner. Et selskap eller en gründer kan optimalisere sine utgifter ved å velge kun de nødvendige alternativene. For øyeblikket har BINBANK flere tariffplaner:

- Basis;

- Standard;

- Framgang;

- Handel;

- Strategi.

Det er viktig å merke seg at du kan motta kontantoppgjørstjenester hos BINBANK først etter at du har inngått en omfattende banktjenesteavtale.

For å bli kunde hos denne finansinstitusjonen trenger du:

- Åpne en gjeldende konto.

- Studer tariffene og velg det aktuelle alternativet.

- Fyll ut riktig søknad for RKO.

- Gi de nødvendige dokumentene til BINBANK-filialen (en fullstendig liste over dokumenter presenteres på den offisielle nettsiden).

B&N Bank er en organisasjon som i lang tid ikke bare har vært engasjert i å utstede kredittprodukter og tiltrekke innskudd, men også i å opprettholde brukskontoer for individuelle gründere og LLCer. Som praksis viser, er dette en veldig produktiv mulighet, som gir et bredt spekter av tjenester og garantier for pålitelig styring av økonomiske forhold. Derfor er mange interessert i spørsmålet: er det mulig å opprettholde en brukskonto for en individuell gründer eller LLC i B&N Bank? Under hvilke forhold er dette mulig? La oss snakke om dette og mye mer i denne artikkelen.

- La oss oppsummere det

Er en brukskonto for individuelle gründere og LLCer i B&N Bank fordelaktig?

På det nåværende stadiet tilbyr Binbank sine potensielle kunder ferdige tjenestepakker som ikke bare gjør livet enklere for mange organisasjoner, men som også lar dem spare noen økonomiske ressurser (spesielt sammenlignet med andre bankorganisasjoner som tilbyr lignende tjenester).

Det er også viktig å merke seg det faktum at klienten velger alternativene selv - bare de som er virkelig nyttige og interessante for ham (dette er ekstra besparelser).

De viktigste fordelene ved å åpne en brukskonto for en individuell gründer eller LLC i B&N Bank inkluderer følgende:

- Mulighet for å åpne og drifte kassetjenester gratis.

- Binbank setter en fast pris for sin månedlige tjeneste - det er ingen skjulte gebyrer.

- De første 50 transaksjonene (verdt opptil 1 million rubler) er gitt som en gave.

- En bedrift eller individuell gründer som har åpnet en brukskonto i B&N Bank har mulighet til å bruke et bredt spekter av alternativer og tjenester.

- Mulighet for å reservere en konto online eller i bankfilial.

Dermed er de positive sidene ved retningen vi er interessert i åpenbare: den er lønnsom, praktisk og oppfyller moderne krav. Nå er det nødvendig å trekke frem andre saker som ofte er av interesse for de som tenker på å bruke det eller ikke.

Gjeldende tariffer for å føre en brukskonto

Bankinstitusjonen tilbyr forskjellige tariffer for kontantoppgjørstjenester for LLCer og individuelle gründere, som varierer i antall tjenester i pakken, nemlig:

- Basis er det mest nødvendige settet med tjenester for LLCer og individuelle gründere for å begynne å gjøre forretninger;

- Standard - for stabile driftsselskaper;

- Strategi - for de som ønsker å uavhengig variere settet med alternativer;

- Handel - pakken ble laget spesielt for handelsselskaper.

Vær oppmerksom på at prisene for alternativpakkene som er oppført ovenfor vil variere fra region til region.

Liste over dokumenter som kreves for registrering

Nå er det viktig å snakke om hvilken liste over dokumenter som må oppgis for å få en brukskonto for en individuell gründer eller LLC i en gitt bankorganisasjon. Hoveddokumentene inkluderer:

- Utfylt søknadsskjema.

- Tilsvarende avtale i to eksemplarer.

- Søkers spørreskjema.

- Pass til en statsborger i den russiske føderasjonen.

- OGRNIP, INN og utdrag fra Unified State Register of Individual Entrepreneurs eller Unified State Register of Legal Entities.

- Et kort med prøver av søkerens signatur og segl, som kan bekreftes av banken.

Komplette lister for LLCer og individuelle gründere vil variere, og du finner dem nedenfor:

Liste over dokumenter for å åpne en individuell gründerkonto.docx

Liste over dokumenter for å åpne en konto for en ikke-bosatt LLC.doc

Liste over dokumenter for å åpne en konto for en bosatt LLC.doc

Er det mulig å åpne en brukskonto i B&N Bank online?

Det beste alternativet for å reservere en brukskonto hos B&N Bank er å bruke den offisielle nettsiden til bankorganisasjonen. Du kan gjøre dette ved å bruke nettskjemaet raskt og uten kø.

Det er verdt å merke seg at på denne måten vil en konto kun bli reservert for din bedrift for full tilgang til den, du må levere dokumenter til banken.

La oss oppsummere det

Å åpne en brukskonto for individuelle gründere og LLCer i B&N Bank vil ikke være vanskelig. Dette fordelaktige tilbudet er populært i dag, og mange bedriftseiere og individuelle gründere velger denne bankinstitusjonen for å drive økonomiske anliggender. Det store antallet fordeler som ble gitt i denne artikkelen indikerer at en brukskonto hos B&N Bank er lønnsom og utstyrt med et stort antall verktøy.

Hvordan lukke en konto i B&N Bank online - top4business.ru

Individuelle gründere og juridiske personer åpner en bankkonto for å foreta ikke-kontante betalinger, overføre lønn til ansatte og betale skatt.

En individuell gründer eller bedrift stenger en brukskonto når den overfører tjenesten til en annen bank eller avvikler en virksomhet.

Noen ganger stenger banken kontoen og informerer klienten om dette i et rekommandert brev. Grunner til at en bank stenger en konto:

- ingen kontobevegelser på to år,

- klienten betalte ikke for kontanthåndteringstjenester,

- det foreligger en rettskjennelse

- Banken mistenker klienten for hvitvasking eller terrorfinansiering.

Slik stenger du en konto hos B&N Bank

For å si opp avtalen for kontantoppgjørstjenester går kundene til en B&N Bank-filial og sender inn en søknad om å stenge kontoen. Kunden laster ned søknadsskjemaet på bankens hjemmeside eller fyller det ut i filialen. Du kan ikke stenge en konto hos B&N Bank på nett eller telefon.

Entreprenøren sender inn søknaden personlig, og det kommer en ansatt fra bedriften, som har fullmakt og signeringsrett. Klienten tar med pass og sjekkhefte, hvis tilgjengelig, til banken.

Du kan søke om stenging ved bruk av fullmakt. Det er bedre å avklare detaljer på forhånd i bankfilialen.

Før du sender inn en søknad om å stenge en konto, betaler klienten ned gjelden for kontantoppgjørstjenester og nullstiller saldoen. Du kan ta ut penger ved bankoverføring eller ta ut kontanter. For en ikke-kontant overføring angir klienten i søknaden om stenging detaljene hvor banken sender saldoen.

Noen ganger har en klient flere kontoer i Binbank, for eksempel rubler og utenlandsk valuta. Du kan lukke den ene og jobbe med den andre.

Når en klient stenger en kassetjeneste i B&N Bank for å flytte til en annen bank, informerer han kunder og partnere på forhånd om de nye detaljene. Etter at den ansatte i B&N Bank godtar søknaden om stenging, krediterer ikke banken kvitteringene.

Banken gir selv melding til Pensjonskassen og skattekontoret om at avtalen er stengt, slik at kunden ikke kaster bort tid på å reise.

Banken stenger kontoen fem til sju dager etter innsendelse av søknaden.

Om banken

Binbank har vært i drift siden 1993. Hovedkontoret ligger i Moskva, det er 400 filialer over hele Russland.

Binbank jobber med små, mellomstore og store bedrifter og enkeltpersoner.

Hovedaksjonæren i Binbank er sentralbanken i Den russiske føderasjonen. I mars 2018 oversteg hans andel i den autoriserte kapitalen til Binbank 99,9 %.

Hvordan lukke et innskudd i BINBANK

Når tiden er inne for å lukke et innskudd hos BINBANK, anbefales innskyter å lese avtalen på nytt om funksjonene i prosessen og reglene for betaling av renter. Søker du tidlig, mister klienten deler av inntekten.

Lukk et depositum - funksjoner i prosedyren

For å lukke et innskudd må du gå til en BINBANK-filial. Hvis du går glipp av en dato, oppstår en automatisk forlengelse, som er gitt for alle programmer under forhold som ligner på de som er signert tidligere.

Nesten alle typer innskudd i BINBANK sørger for betaling av alle påløpte renter ved oppsigelse av avtalen. Et unntak er Månedlig inntektsinnskudd, dersom innskyter har valgt metode for å overføre inntekt til egen konto en gang i måneden.

Studer nøye vilkårene for oppsigelse av innskuddsprogrammet ditt, som regel er renten for tidlig stenging minimal

Studer nøye vilkårene for oppsigelse av innskuddsprogrammet ditt, som regel er renten for tidlig stenging minimal

Når kontoen er stengt, betales hele beløpet kontant, tatt i betraktning periodisering, eller ved bankoverføring til en annen konto hos klienten (å velge mellom).

Hvis du kontakter på fastsatt dato, opprettholdes prisene og betingelsene, som et resultat av at klienten ikke taper fortjeneste ved å stenge depositumet.

Lukk et innskudd i BINBANK før tidsplanen

Delvis uttak av penger plassert på innskudd eller deler av fortjenesten er kun tilgjengelig for Magnificent Seven-innskuddet (opp til beløpet for den nødvendige minimumssaldoen for andre, en slik mulighet er ikke gitt).

Vær oppmerksom på at hvis det er behov for å stenge et innskudd hos BINBANK tidligere enn sluttdatoen, skjer omberegning med en rate på 0,001 %. Renter som allerede er påløpt og lagt til saldoen (kapitalisering) kan ikke beregnes på nytt.

Konklusjon

Det er nødvendig å lukke et innskudd hos BINBANK i henhold til en strengt etablert prosedyre spesifisert i avtalen. Du må besøke filialen på dagen som er angitt der for ikke å miste opptjent overskudd. Ellers skjer oppgjør til minstetakst. Separate innskuddsprogrammer hos BINBANK lar deg ta ut deler av sparepengene dine eller motta månedlige overføringer.

Informasjon til investorer

Hvilke dokumenter kreves for å åpne et innskudd?

For å åpne et innskudd må du fremvise et identifikasjonsdokument til bankoperatøren. Slike dokumenter er:

- for borgere av den russiske føderasjonen:

- Internt sivilt pass.

- Militær ID og identitetskort utstedt av kommandoen for militære enheter og militære institusjoner (for militært personell).

- Sjømannspass (for innbyggere som arbeider på russiske fartøyer som reiser til utlandet eller utenlandske fartøyer).

- Generelt internasjonalt pass (for å utføre transaksjoner på et allerede åpnet innskudd).

- for borgere fra andre land:

- Nasjonalt sivilt pass.

- for statsløse personer:

- Beboerkort.

Vær oppmerksom på at dersom passdataene dine endres, må du varsle banken om dette ved å fylle ut en tilsvarende skriftlig søknad i Bankfilialen hvor du har et åpent depositum. I dette tilfellet må du presentere for banken et sertifikat fra byrået for indre anliggender som bekrefter utvekslingen (utstedelse av en erstatning for det tapte) passet eller vise et notat i det nye passet om dataene til det gamle passet. Hvis du endrer etternavn, fornavn eller patronym, må du også varsle banken på forhånd (før den første transaksjonen på kontoen siden endringene skjedde) om dette og fremvise det relevante dokumentet fra folkeregisteret (f.eks. en vigselsattest).

Hva kreves for å lukke et depositum?

Etter å ha bestemt deg for å stenge et innskudd i BINBANK, må du:

- Studer nøye teksten til innskuddsavtalen du signerte. Spesielt ta hensyn til utløpsdatoen for innskuddet spesifisert i avtalen, prosedyren for å beregne renter og ta ut kontanter, fordi disse parameterne kan påvirke beslutningen om behovet (hensiktsmessigheten) for å stenge forekomsten.

- Når du stenger et depositum, må du først ringe Bankfilialen hvor du har et åpent depositum (gjerne dagen før ditt planlagte besøk i Banken) og opplyse om datoen for ditt besøk.

- Ta kontakt med BINBANK-filialen der innskuddet ditt betjenes. I dette tilfellet må du ha med deg en depositumsavtale og et identitetsdokument.

- Hvis du stenger et depositum tidlig, fyll ut et standard søknadsskjema for å stenge et depositum i en filial av BINBANK.

- Motta kontanter i filialens kasse, eller ordne overføring av midler til en av dine kontoer (innskudd) åpnet hos BINBANK eller andre forretningsbanker.

Automatisk fornyelse

For enkelhets skyld har de fleste innskudd en automatisk utvidelsesmodus, som eliminerer behovet for at du regelmessig skal besøke bankfilialer for å registrere innskudd på nytt for en ny periode. Således, hvis du ikke stengte innskuddet på dagen spesifisert i avtalen, vil gyldighetsperioden automatisk forlenges av banken selv, og renten som gjelder for denne typen innskudd på forlengelsestidspunktet vil bli satt.

Det eneste du trenger å gjøre er å sjekke på telefon med jevne mellomrom med konsulentene til Unified Information Service eller med B&NBANK-operatørens gjeldende betingelser for innskudd. Ved å følge denne enkle regelen vil du være klar over de siste innovasjonene og endringene som finner sted i BINBANK, og vil følgelig ha muligheten til raskt å ta avgjørelser om det er tilrådelig å lagre sparepengene dine på et bestemt innskudd.

Omfattende banktjenesteavtale

En integrert banktjenesteavtale (IBC) er et nytt format for dokumentarisk interaksjon med kunder om bankprodukter. Denne avtalen inngås én gang med én kunde og er gyldig i alle bankkontorer. Omfattende banktjenester gjør det mulig å bruke en pakke med tjenester og produkter fra banken innenfor rammen av én DKBO.

Å ha DKBO lar deg:

- Forenkle prosedyren for behandling av dokumenter samtidig som alle garantier for bankens forpliktelser opprettholdes;

- Inngå en produktavtale ved å signere søknader om produktoppdagelse;

- Bruk utvalget av tjenester og produkter til banken i én DKBO;

- Reduser tiden brukt på å studere vilkårene for levering av bankprodukter, fordi de er inkludert i DKBO-reglene;

- Fjernåpne innskudd, kontoer og administrer tjenester via nettbank.

DKBO: Standardform for spørreskjema-søknaden for inngåelse av DKBO-lån: Standardform for individuelle vilkår for forbrukerkredittavtalen Innskudd: Standardform for avtalen for åpning av RKO-innskudd: Standardform for avtalen for åpning av en løpende konto Bankbokser: Standardskjema for leieavtale for bankboks Søknad om endringer i klientdata

Kjære kunder! Vi informerer deg om ikrafttredelsen av bestemmelsene i den russiske føderasjonens føderale lov av 21. desember 2013 N 353-FZ "Om forbrukerkreditt (lån)"

DKBO regler

Anmeldelser om Binbank: "Fint når du stenger en juridisk enhets konto"

Åpnet en brukskonto i B&N Bank i juli 2017 som en juridisk enhet. ansikt. Organisasjonen er "live", "hvit", det er en stab, et kontor, "hvite" lønninger, et kontor, vi betaler alle skatter og betydelige. Etter ikke engang to ukers arbeid kommer det et brev fra banken til klientbanken med krav om bekreftede kopier av kontrakter med leverandører, kunder, UPD, bemanning, kontoutskrifter i en annen bank, et brev som beskriver aktiviteter osv., oppmerksomhet! I løpet av driftsperioden til selskapet siden begynnelsen av 2017!!! Videre forklarte lederen fra banken at dette er en standardprosedyre med hver bankkunde for å «bli bedre kjent med deg».

Fordi Selskapets dokumentflyt er ganske stor, jeg tilbød meg å bringe dem alle papirene (jeg tror det dreier seg om mer enn 3 tusen ark) til bankens kontor slik at de kunne lage kopier selv (banken ba om dokumenter på papir eller sertifisert og skannet til klientbanken), som banken gikk med på at de bare fikk skanne og sende dokumenter for de transaksjonene som gikk gjennom banken deres.

Regnskapsførerne jobbet i to dager med denne oppgaven, og alle dokumentene ble levert til banken gjennom klientbanken (grensen på en bokstav er 5MB, en annen subtil hån).

Noen dager senere kom et nytt brev, med instruksjoner om å gi kontrakter med transportører og flere dokumenter for klienter som betalte inn på kontoen min etter det første brevet. Disse dokumentene ble også levert til banken i sin helhet og til den angitte kontoen.

Et par dager senere sluttet klientbanken å fungere, og lederen fortalte meg over telefon at banken hadde blokkert kontoen min i henhold til føderal lov 115, men lederen visste ikke hvorfor, fordi... denne avgjørelsen er ikke tatt av henne, men av visse "ledere fra hovedkontoret."

Mens saksbehandlingen pågikk med banken på grunn av sperringen av kontoen, ble jeg tilbudt å skrive en søknad om frivillig stenging av kontoen, bare i dette tilfellet ville pengene fra min brukskonto bli returnert til meg.

Men, dessverre for meg, foretok to kunder, etter at jeg skrev en søknad om å stenge kontoen, ved en feiltakelse, på grunn av uforsiktighet fra regnskapsførerne deres, to betalinger til kontoen min i B&N Bank.

Som svar på min forespørsel om å returnere pengene til motparter som feilaktig betalt til kontoen som ble stengt, fortalte banksjefen meg at de ville bli returnert, men med fradrag av en bankprovisjon på 5 % av beløpet på kontoen i denne saken refererer de til klausul 10 i bankens tariffplan (midlene returneres med ileggelse av en bot på 5% av kontosaldoen, i tilfelle klientens brudd på avtalen inngått med ham, i vilkår for manglende oppfyllelse eller feilaktig utførelse av bankens anmodning om fremleggelse av dokumenter).

Lederen for å jobbe med juridiske personer bekrefter at dokumentene som kreves av banken ble levert i tide og i sin helhet, og lederen av bankfilialen bekrefter også dette, men de kan ikke gjøre noe, fordi dette er "instruks fra hovedkontoret." De kan ikke forklare hvem nøyaktig denne instruksen kom fra.

I denne forbindelse ble det utarbeidet og registrert krav nr. 1-18945819307 datert 28. august 2017. Måltiden for behandling av søknaden er 20 dager, men kan i noen tilfeller økes. De. Banken tok organisasjonens penger som gisler, og kan nå trygt bruke dem i ubegrenset tid. Jeg pådrar meg tap fordi... pengene ble tatt ut av sirkulasjon, ingen offisielle eller til og med skriftlige forklaringer ble gitt meg, alt var bare i banksjefens ord.

Situasjonen ligner det faktum at banken, med henvisning til "gummi" 115FZ, og bare i ord, spesifikt blokkerer klientkontoer for å tjene penger på en bot på 5 %, helt urimelig, eller for å dra nytte av kundens penger mens saksbehandlingen pågår.

Jeg planlegger å saksøke banken på grunn av lovløsheten som oppstår i den og for kompensasjon for bruk av andres penger og tapt fortjeneste på grunn av sperring av penger på brukskontoen, uten grunn.

Generelt en forferdelig bank som jukser kundene sine. Og ja, å åpne en konto kostet 8000 rubler, kontoen fungerte ikke på en måned, og de belastet også penger for å betjene kontoen den neste måneden. Generelt er mine anbefalinger å ikke sette sin fot i denne banken...

Kort

- Å godta kort er ditt konkurransefortrinn, noe som bidrar til å øke den gjennomsnittlige sjekken og redusere kostnadene.

- Det er ikke nødvendig å åpne en brukskonto og anskaffelseskonto i samme bank, men dette kan være mer lønnsomt og praktisk.

- Spør en konsulent og les kontrakten før du signerer: hva er omsetningskravene, hvor mye penger går til brukskontoen, hvilke tilleggsbetalinger og straffer er det for en nedgang i omsetningen.

- Hvis banken leaser terminalen, finn ut hva du skal gjøre ved havari og hvor lang tid det vil ta å erstatte terminalen. Alt annet likt er det mer lønnsomt å kjøpe en terminal. Jeg skal fortelle deg hvorfor i neste artikkel.

Terminal for å akseptere ikke-kontante betalinger "Alle kort er dine"

Vi presenterer for deg et nytt produkt "Dreamkas" - et anskaffelsessett. Uten omsetningskrav og med fast prosent - 1,8 %. Forhåndsbestilling er nå åpen:

- Viki Micro systemenhet

- Online CCP Viki Print 57 F

- PAX SP 30 terminal

- Innhente avtale

Utsalgspris

Fra 47 190 RUB

Forhåndsbestille

Hva er samsvarskontroll

Banker har en spesiell avdeling, som kalles av det gamle russiske ordet "compliance". Dette er seriøse gutter og de liker ikke vitser. De har et stort ansvar for å beskytte respektable bankkunder mot uønsket nærhet til personer involvert i hvitvasking av penger. Hvis noe uforståelig skjer med din nåværende konto, vil først og fremst samsvarskontroll være interessert.

Bankene gjør ikke dette av ondskap. Tvert imot prøver de å beskytte seg selv og sine klienter mot mistenksomhet fra sentralbankens side. Du og jeg vet godt hva denne mistanken fører til.

Det er en enkel og viktig regel som vil hjelpe deg å unngå unødvendig interesse fra overholdelse: ikke prøv å skjule noe - før eller siden vil du bli funnet ut.

Åpne en konto

Bankkunder klager på den lange prosedyren for kontoåpning - den kan vare i flere dager. Prøv å forstå og tilgi - banken vil bare forsikre seg om renheten i tankene dine for å beskytte seg selv og sine kunder. Inkludert deg. Hvis du var i stand til å bli kunde i banken, ble din bedrift ansett som pålitelig og solvent.

Loven er på bankens side: klienten kan nektes å åpne en brukskonto, kansellere enhver transaksjon eller ensidig avslutte tjenesten ved første mistanke. Det er imidlertid ikke lønnsomt for banker å bare forlate kunder.

Når du åpner en konto, ser banken spesielt nøye på registreringsadressen, og sjekker selskapets direktører, mottakere og forretningsomdømme.

Masseregistreringsadresse

En av de mest standard verifiseringsprosedyrene. Dersom skattekontoret fikk øynene opp for masseregistreringsadressen, betyr ikke dette at banken vil gjøre det samme. I følge dokumentene sitter 54 juridiske personer i ett rom på 18 kvadratmeter - dette skjer ofte når du kjøper en adresse på kontoret for registrering av juridiske personer. Banken vil neppe like dette.

Hvis bedriften din er registrert i en ødelagt låve, kan dette enkelt sees på bilder på Yandex og Google maps. Registreringsadressen på bostedsstedet til grunnleggeren kan også virke mistenkelig for banken. Hvis bedriftens kontor ligger i et stort forretningssenter, vil du neppe bli mistenkt for noe. Banken vil forstå alt og vil ikke finne feil.

Informasjon om steder for masseregistrering kan fås med bare et par klikk, ved å bruke hvilken som helst søketjeneste for statlige register (Unified State Register of Legal Entities og Unified State Register of Individual Entrepreneurs). For eksempel denne.

Selvfølgelig betyr ikke bare tilstedeværelsen av en virksomhet i listen over masseregistreringsadresser noe. Compliance trekker konklusjoner basert på en kombinasjon av faktorer. Så hvis det eneste mørke stedet i virksomheten din er registreringsadressen, er det ingen grunn til å være redd.

Nominert direktør

Konsernsjefen eier femten selskaper samtidig, men han ser ikke særlig ryddig ut, kommuniserer med monosyllabic forbannelser og sender ut en ubehagelig aroma av gårsdagens moro. Det kan antas at denne regissøren er en nominert. Informasjon om nominerte styremedlemmer avsløres også med et par klikk i samme statsregister.

Husk at en nominert direktør kan skade ikke bare bankens omdømme, men også virksomheten din. Det er mange historier om hvordan en nominert direktør overførte selskapets penger til en annen konto uten at bedriftseieren visste det. Alt kan skje i næringslivet. Hvis du må jobbe med kirkesamfunn, vær ekstremt forsiktig.

Informasjon om reell eierskap

Begunstigede er spesielle personer som direkte eller indirekte eier selskapet eller har betydelig innflytelse på forretningsbeslutninger. Ofte ønsker ikke en gründer å avsløre de reelle eierne (noen ganger holder han på forretningshemmeligheter, og noen ganger ønsker ikke mottakerne selv å bli avslørt igjen), selv om han i samsvar med loven er forpliktet til å gjøre dette. Og i henhold til samme lov kan banken nekte å åpne en konto som svar på avslag på å gi opplysninger.

Informasjon om forretningsomdømme, finansiell stabilitet og formål med å åpne en brukskonto

Hvis de forrige avsnittene var ganske klare og forståelige, ligner dette avsnittet på et essay i fri form. Riktignok trenger du ikke skrive noe her - bare gi banken anmeldelser fra motpartene dine (hvis du har det, selvfølgelig) eller en referanse fra en annen kredittinstitusjon som du tidligere har vært hos. Hvis virksomheten din nettopp har startet, kan det hende de ikke spør deg om noe. Det viktigste er uansett å være helt ærlig.

Arbeider med en brukskonto

Kontanttransaksjoner

I dag kan du betale med kort nesten overalt, så kontanter forsvinner raskt i bakgrunnen (selvfølgelig hvis du driver en hvit virksomhet). For juridiske personer setter hver bank sin egen grense for kontantuttak, men anbefaler vanligvis å ikke ta ut mer enn 100 tusen rubler per måned. Men selv om du tar ut nøyaktig 100 tusen, betyr ikke dette at du ikke vil tiltrekke deg oppmerksomheten til banken. Et fullstendig bilde dannes bare fra helheten av handlingene dine.

Dersom et selskap hvis aktiviteter ikke er knyttet til kontantsirkulasjon stadig tar ut kontanter eller setter dem inn på konto, er dette en alarmklokke for etterlevelseskontroll. Det er en annen sak om folk fra innkrevingstjenesten kommer til deg. Dette regnes ikke lenger som et kontantinnskudd - penger fra kassa blir direkte kreditert til brukskontoen.

Ansatte skal betales gjennom et lønnsprosjekt – nesten alle banker har slike tjenester. Et alternativ er å gjøre alle ansatte om til individuelle gründere og betale dem i henhold til en kontrakt (du kan spare skatt samtidig).

Hvis du gir lån til ditt eget selskap fra personlige midler, prøv å gjøre det ved bankoverføringer i stedet for ved å sette inn eller ta ut kontanter. På denne måten blir banken roligere.

Husk: Den klassiske utbetalingsordningen "LLC overfører penger til den enkelte gründer, og den enkelte gründer trekker dem fra sin personlige konto" har lenge vært kjent for alle banker. Vi oppfordrer deg ikke til å komme med nye ordninger - det er bedre å helt forlate utbetalingen.

Betalinger

Noen få eksempler på betalinger som kan skape mistanke om overholdelse:

- Ved åpning av brukskonto sa gründeren at han ville levere vann, men transaksjonene viser at han selger pukk.

- Betalingsformålet sier noe veldig generelt, som "betaling under avtale N2" - det bør du ikke gjøre. Prøv å skrive det nøyaktige formålet med overføringen, og banken vil ha færre spørsmål.

- En betaling til kontoen til et "spesialisert rekrutteringsselskap" på 5 millioner rubler med din månedlige inntekt på 500 tusen kan også vekke mistanker.

Det er føderal lov N115, ifølge hvilken alle betalinger over 600 tusen rubler faller under bankens obligatoriske kontroll. Hvis du leser loven til dekning, blir det klart at ikke alle typer betalinger faller inn under denne kontrollen. Men noen gründere er redde for tallet 600 som helvete, og betaler 599 tusen eller deler et stort beløp i flere små. Dette er heller ikke nødvendig - bankens kontrollsystemer vil legge merke til alt og tenke at du prøver å omgå dem, noe som betyr at du definitivt skjuler noe.

Derfor, hvis du trenger å betale mer enn 600 tusen, bare betal, ikke prøv å komme opp med nye ordninger. Ingenting dårlig vil skje hvis operasjonen faktisk ikke bryter med noe - banken vil sjekke og roe seg ned.

Betaler skatt

En annen grunn til mistanke: kontoomsetningen er stor, men uforholdsmessig få skatter er betalt eller ikke betalt i det hele tatt. Skattetypen og -beløpet viser hva slags virksomhet gründeren driver med, og om dette samsvarer med bildet som ble beskrevet ved åpning av kontoen. Hvis skattebeløpet er minst 3 % av omsetningen, vil banken mest sannsynlig ikke ha noen spørsmål.

Det er en misforståelse at banken vil rapportere enhver manglende betaling til skattekontoret. Dette er faktisk ikke sant. Om så bare fordi skatt kan betales fra en konto i en annen bank.

Fullmakter for ledende ansatte

Hvis folk i stedet for daglig leder eller regnskapsfører stadig kommer til banken med en fullmakt, og til og med forskjellige hele tiden, begynner overholdelse å bli nervøs. Og når compliance blir nervøs, begynner den å se nærmere på organisasjonens aktiviteter og ønsker å lære mer om tredjepartene som er involvert i kundens virksomhet. Enkelt råd: ikke overbruk

Etter kontostenging

Det er en spesiell kategori gründere som registrerer en juridisk enhet, jobber i et år og ikke betaler skatt. Skattekontoret kontakter banken og sperrer kontoen. En mann i desperasjon forlater sin gamle LLC og starter en bedrift fra bunnen av. Og når han kommer til banken for å åpne en konto for en ny juridisk enhet, husker banken umiddelbart den ubehagelige historien og nekter tjenesten.

Tenk på fremtiden! Ta vare på bankomdømmet ditt fra ung alder.

Hvordan være

Kompetent etterlevelse gjør aldri en dom basert på én mistenkelig faktor. Hvis du jobber i hvitt, men et par av de oppførte punktene fortsatt fikk pulsen til å øke, ikke bekymre deg. Alt vil bli bra.

En compliance officer er en god psykolog og etterretningsoffiser som alltid ser litt mer enn andre. Det er så mye informasjon i åpne kilder at du kan lære mye om en bedrift selv uten din deltakelse.

Gutta som er profesjonelt involvert i hvitvasking og tjener mye penger på det vet hvordan de skal avverge compliance-problemer. De har polerte planer og hvert trinn er dekket av et offisielt dokument. Du kan bli dyktig i dette vanskelige håndverket, men det vil ta mye tid, og mest sannsynlig vil konsekvensene være triste. Bedre å gjøre det du elsker

Takk for at du heroisk leser et så langt innlegg. Legg igjen spørsmål, ideer og forslag om emner i kommentarene slik at vi kan gjøre bloggen vår enda mer nyttig.

Siden vi snakker om banker, la oss skamløst utnytte situasjonen. 2. mars lanserte vi et felles prosjekt med Alfa-Bank. Nå kan Knopka-klienter administrere sin nåværende konto i Alpha gjennom applikasjonen vår. Vår forretningsassistent vil hjelpe deg med å løse eventuelle bankproblemer uten å ringe kundesenteret, og vil samtidig sørge for at compliance ikke har unødvendige grunner til å sjekke transaksjonene dine.

Hvis du ennå ikke har en konto hos Alpha, hjelper vi deg med å åpne en eksternt eller ved å koble til knappen. Vi vil sannsynligvis avslutte her, spesielt siden alle detaljene kan leses i et nylig innlegg.

Vi annonserer alle artikler på Telegram. Du finner også nyheter, tips og life hacks for gründere der. Bli med oss

Liste over dokumenter for å åpne en brukskonto for

Åpningsprosedyren forenkles så mye som mulig. Den enkelte gründer er pålagt å:

- virksomhetstillatelser (Etter registrering som individuell gründer);

- utdrag ved registrering hos Rossstat;

- USRIP-ekstrakt.

- fotokopier av grunnleggernes dokumenter;

- rekkefølge for utnevnelse til en lederstilling;

- prøve signaturer;

- fotokopi av pass fra LLC-personer;

- utdrag fra Unified State Register of Legal Entities (Prosedyre for å åpne en juridisk enhet).

For individuelle gründere og LLCer må du også gi:

- uttalelse;

- et utfylt informasjonsskjema;

- pass (for den som kommer til avdelingen)

Noen ganger kan listen over sertifikater utvides på forespørsel fra inspeksjonsorganisasjonen. Ofte ber de i tillegg om bevis på fravær av gjeld eller en anmeldelse fra en av forretningspartnerne.

Hvorfor åpne en PC og er det mulig uten den?

I praksis er det mer praktisk å drive forretninger gjennom en bankinstitusjon. De krever et gebyr, men gir samtidig praktisk funksjonalitet for rapporter til Federal Tax Service, Pension Fund og Social Insurance Fund. Du mottar et utdrag og tar det med til tilsynet, ingen komplikasjoner eller problemer.

I følge loven, hvis mengden kontrakter med motparter overstiger 100 tusen rubler, er det obligatorisk å inngå samarbeid med en bank.

RS gir følgende fordeler:

- Mulighet for å anskaffe.

- Fjerning av restriksjoner på kontantbetalinger.

- Overføring av ikke-kontant lønn.

- Integrasjon med 1C regnskap mv.

- Mulighet for egeninnkreving.

- Tilleggstjeneste.

Integrasjon med regnskap og aksept av anskaffelse er spesielt aktuelt. Disse to komponentene øker lønnsomheten og forenkler rapporteringen til Federal Tax Service, Pension Fund og Social Insurance Fund. Færre problemer under inspeksjonskontroller.

Hvor å åpne en brukskonto for individuelle gründere og LLCer: gratis kontoer i banker

sammenligningstabell

RS eksisterer ikke for absolutt ingenting. Men "Tochka" tilbyr 2 måneders prøveversjon + 3 som gave ved betaling. Vi anbefaler å ta en nærmere titt hvis du har svært lite penger i virksomhet å starte.

For å finne ut hvor en brukskonto for en individuell gründer er mer lønnsom, sammenligne egenskapene til konkurrenter i tabellen. (Bildene er klikkbare).

Forkortelser:

- ind. - individuelt;

- n/a - ingen data;

- 5-1 -

fra 0,5 % til 1 %

inklusive;

- Ekstern betaling betales etter at gratisgrensen utløper.

Hvis du studerer alle anmeldelsene mer detaljert, er kundenes viktigste indignasjon:

- uventede provisjoner;

- uhøflighet av ansatte uten grunn;

- køer;

- feilinformasjon;

- menneskelig faktor (feil utfylling av dokumenter).

I praksis er det bare 100 av millioner av kunder som møter problemer, ofte knyttet til deres egen uoppmerksomhet. Når det gjelder uhøflighet, vil ansatte ikke bare være frekke. Hvis dette skjer, skriv en klage til hovedkontoret, de ordner det raskt.

Hvordan og hvor er det mer lønnsomt å åpne en brukskonto:

ekspertråd + eksempel

Basert på materialet beskrevet ovenfor, kan vi konkludere hvor det er mer lønnsomt. Generelt, basert på det som er studert, kan vi komme til følgende avgjørelser.

| Sberbank, VTB | Pålitelig. Praktisk kontantuttak. |

| FC Otkritie, Tochka | opptil 5 måneder som gave + fleksible priser. Men det er vanskelig å ta ut penger. Akkumulering på opptil 8 % på saldoen. |

| Alfa Bank | Prioritet for et bredt spekter av samarbeidspartnere + rabatter ved kjøp av kassa og terminal. |

| Avangard, Raiffeisen | Mange positive anmeldelser, attraktive forhold. Men det er ingen interessante tilbud eller rabatter. |

| Tinkoff | Mange ideer, promotering på annonsekonto, ingen omsetning - ingen betaling. Men mange klager på store provisjoner + uventede vilkår for transaksjoner. |

| Renessanse | Dårlig service, gammel teknologi. Men det er en gratis plan. |

| Binbank | 0R per RS når du kjøper et kasseapparat, et ganske populært valg i byer. |

Hvis du vil spare penger - Tinkoff, Tochka, Otkritie. Men vær forsiktig, lave renter er tilleggsvilkår i kontrakten.

Foretrekker du stabilitet - VTB, Sberbank, Alfa. Men du må betale for pålitelighet med høye provisjoner.

Ikke la deg lure av reklame og les kontrakter i detalj

Et sted for en gratis måned må du betale en årlig tariff, noen ganger er det ikke åpenbare fradrag. Vær forsiktig før du signerer dokumenter.

Ikke stol på bare anmeldelser

Dessverre kan du finne mange negative anmeldelser på Internett for noen av konkurrentene beskrevet ovenfor. De fleste av dem er relatert til den feilaktige oppførselen til søkeren selv: han leste ikke kontrakten, så ikke på varselet i tide, etc.

En generell trend kan bli funnet i negative anmeldelser. De klager på kontoblokkering – se nærmere på årsaken til blokkering. Uventet interesse - leste ikke detaljene i samarbeidet. Mange klienter oppfyller ikke selv forpliktelsene de har meldt seg på, og legger deretter skylden på andre.

Finn ut hvor nærmeste filial er

Det er ingen vits å åpne en personlig konto i en finansinstitusjon hvis den ligger langt fra forretningsstedet. I små byer er det bedre å gi preferanse til nærmeste filial - det vil være lettere å håndtere uforutsette situasjoner.

Brukskonto og kontanthåndteringstjenester

Disse to konseptene er nær hverandre. En konto er en konto som bedriftens inntekt overføres til og som ansattes lønn overføres fra.

Vedlikehold er tjenester som lar deg administrere kontoen din mer effektivt. Det innebærer integrasjon med regnskap, detaljert rapportering, pakketilbud m.m.

I de fleste finansinstitusjoner, sammen med RS, åpnes en tjeneste for det. Derfor er det nesten ingen forskjell mellom disse begrepene, det er ett vanlig kompleks.

Konklusjon + video

Vi håper at du etter å ha lest endelig vil kunne bestemme i hvilken bank du vil åpne en brukskonto for en individuell gründer eller LLC. Hvis det fortsatt er tvil, vil vi legge til at ifølge statistikken er Sberbank den vanligste løsningen.

Forhold

Det unike med Piggy Bank hos Binbank er at den harmonisk kombinerer tre funksjoner til en åpen konto - gjeldende, innskudd og oppgjør. Og til tross for at Piggy Bank ikke er en brukskonto, gir den likevel slike funksjoner.

Dette gjøres for at oppgjørsforretninger skal kunne gjennomføres uhindret. I et ord kan funksjonene til Binbank Piggy Bank skisseres som følger:

- Du kan fylle på kontoen din for lagringsformål.

- En del av midlene kan alltid oppbevares på kontoen din for uttak.

- Du kan utføre debettransaksjoner, inkludert kontantuttak.

- Det er store bokstaver.

- Det er enkelt å fylle på kontoen din ikke bare gjennom bankens kasse, men også gjennom andre alternativer.

- Ha full tilgang til pengehåndtering gjennom nettbank på B&N Banks nettside.

Å åpne en sparegris i B&N Bank er kun tillatt i den nasjonale valutaen - russiske rubler. Derfor, for alle som ønsker å beholde bankinnskudd i utenlandsk valuta, er det best å søke på andre programmer med denne forespørselen.

Renten er fast. De generelle betingelsene for "Piggy Bank"-innskuddet kan presenteres i følgende kombinerte tabell.

Vilkår for å plassere "Kopilka"-innskuddet i B&N Bank:

Ytterligere betingelser for "Kiggy Bank"-innskuddet i B&N Bank:

- Renter betales i form av å legge dem til selve innskuddsbeløpet, eller rettere sagt til kontosaldoen.

- Renter beregnes siste dag i hver måned.

- Allerede betalte renter beregnes ikke på nytt og kan ikke refunderes.

- Ved tidlig oppsigelse av avtalen vil renter bli omregnet med følgende sats - 0,001 %. Alle vil bli innbetalt til sparegrisen.

Det er ingen begrensninger på valg av tidspunkt når du skal ta ut eller fylle opp kontoen din med penger.

Du kan administrere kontoen din når som helst, og ingen renter går tapt, men fortsetter å påløpe saldoen på kontoen. Imidlertid må beløpet på 250 rubler alltid forbli på kontoen.

Åpning av sparegriskonto i B&N Bank kan skje både på bankens kontor og via nettsiden. Du bør imidlertid vite at gjennom selskapets nettsted kan du bare fullføre selve søknaden, og ikke hele transaksjonen.

For å inngå en avtale og levere de nødvendige papirene, må du fortsatt komme til kontoret til en eller annen avdeling av B&N Bank.

En søknad om å åpne en konto for «Kopilka»-innskuddet i B&N Bank kan fullføres på følgende måte:

- På bankkontoret lager du en omfattende serviceavtale, hvor du får passord og innlogging for å komme inn på din personlige konto. Eller du kommer opp med brukernavn og passord selv.

- Du må gå til bankens nettside, logge på - skriv inn passordet ditt og logge inn i de aktuelle feltene når du logger inn på nettbanken din.

- På din personlige konto kan du ganske enkelt velge kategorien "Kort og kontoer".

- Etter dette klikker du på knappen "Åpne gjeldende konto".

- Så snart vinduet åpnes, velges "Current Piggy Bank" umiddelbart i det. Der må du også velge valuta - "RUB" og merke av i boksen for at du godtar vilkårene for programmet.

- Klikk deretter på "Åpne konto"-knappen.

Etter at du har mottatt koden på telefonen, skriver du den inn i det aktuelle feltet på søknadssiden på nettstedet.

Passordet vil bestå av seks sifre. Etter inntasting, klikk på "Bekreft"-knappen. Som et resultat må du fylle på kontoen din og bruke den i henhold til avtalevilkårene.

Ved registrering på kontoret fyller du ganske enkelt ut et papirsøknadsskjema, og studerer deretter avtalen om åpning av innskuddssparekonto og signerer den. Og etter å ha signert avtalen, sett allerede inn beløpet gjennom bankkassen.

Lesetid: 8 minutter. Visninger 64 Publisert 18.04.2018

Å åpne en brukskonto hos Binbank for representanter for små, mellomstore og store bedrifter lar deg registrere en konto online, motta en ferdig pakke med tjenester og utføre transaksjoner over grensen gratis. Siden 3. mars 2018 har «Enhetlige innsamlinger» av tariffer, gruppert etter by, vært gjeldende. En engangsavgift for åpning, kopiering og sertifisering av inngående dokumenter av en kredittinstitusjon, sertifisering av kort med prøvesignaturer betales separat. Det er gratis å koble til en mobilbank.

Fordeler med kontantoppgjørspakker for små og mellomstore bedrifter

Fordelene med en brukskonto i B&N Bank oppnås:

- Fast pakkebetaling: månedlig, kvartalsvis, årlig. Klienter kontrollerer utgifter uavhengig, og unngår unødvendige utgifter.

- Ytterligere rabatter ved forskuddsbetaling: for et trimester - 3,5%, i seks måneder - 7%, et år - 10%. Når du foretar en enkeltbetaling for årlig tjeneste hos B&N Bank, får brukere 3 måneders online regnskap "Min bedrift" i gave.

- Muligheten til å uavhengig velge et sett med tjenester i "Strategi"-pakken.

- Mange samarbeidspartnere, inkludert UniCredit Bank, Raiffeisenbank, Alfa-Bank, Gazprombank, Russian Standard. Interbank Union gir kundene fordelen med provisjonsfrie kontantuttak.

- Umiddelbar reservasjon av kontonummer før innsending av dokumenter til banken. Tjenesten tilbys gratis.

- RKO for bedrifter, betale skatt i USA.

- Spesiell brukskonto for eierne å danne et kapitalreparasjonsfond.

Kontantoppgjørspakker for små og mellomstore bedrifter

Ferdige pakker med kontantoppgjørstjenester lar representanter for små og mellomstore bedrifter spare 25-30% av de månedlige kostnadene for banktjenester. Månedsavgiften er fast. Kunder velger uavhengig alternativer, optimaliserer kostnadene og mottar en gratis tjeneste.

| Antall overføringer | Kontantinnskudd, rub./mnd. | Kontantuttak, rub./mnd. | Kostnader for transaksjoner med overgrense | |||

| Oversettelser | Fyll på kontoen din | Mottar kontanter | ||||

| Basis | 10 | - | - | |||

| Standard | 20 | 100000 | 20000 | |||

| Framgang | 150000 | 50000 | ||||

| Handel | 1000000 | - | ||||

| Strategi | - | - | - | |||

Tjenester i pakker

Før du åpner en brukskonto for en individuell gründer, anbefaler Binbank å sjekke kostnadene for kontantoppgjørstjenester for 2018: bruk funksjonaliteten, åpne delen "RKO-tariffer", velg en region, utforsk tilbud på nettet eller last ned en enkelt samlingsfil.

Hvis du har spørsmål, be det tekniske støttepersonalet om å sende en fil med gjeldende vilkår for bruk på e-post. Spesialister vil stille oppklarende spørsmål om virksomheten (navn, region), og informere deg om aktuelle kampanjer og tariffer.

For eksempel, Entreprenører i Moskva og St. Petersburg tilbys følgende tariffbetingelser:

| Alternativer | Basis | Standard | Framgang | Handel | Strategi |

| Månedlig vedlikehold av brukskonto, rub./mnd. |

|||||

| 1700 | 2400 | 3600 | 400 | ||

| Koble til nettbank |

|||||

| EDS-registrering | En gang | ||||

| Overføringer for bestillinger opprettet i nettbank |

|||||

| Til Binbank-kontoer | Ingen grense |

||||

| Overføringer til andre kredittorganisasjoner | 10 | 20 | 50 | 15 | 5-500 |

| Mottak og omberegning av kontanter for kreditering til Kunders kontoer, rub. | - | 100000 | 150000 | 1000000 | |

| Kontantuttak | - | 20000 | 50000 | — | 1000000 |

| SMS-varsler for transaksjoner | |||||

| Utlevering av sjekkhefte, stk. | - | 1 | 1 | - | - |

| Spesialtilbud |

|||||

| Fordeler ved forskuddsbetaling i 3 måneder | 0,05 | 0,05 | 0,05 | 0,05 | 0,05 |

| Rabatter ved forskuddsbetaling i 6 måneder | 0,07 | 0,07 | 0,07 | 0,07 | |

| Rabatter ved forskuddsbetaling i 12 måneder | 0,1 | 0,1 | 0,1 | 0,1 | |

Det er viktig å vite! Når du registrerer deg for en pakke med kontantoppgjørstjenester, er det gratis å åpne og vedlikeholde en konto.

Reserver en brukskonto online for små bedrifter

Ved å reservere en konto kan du motta detaljer uten å vente på dokumentasjonsverifiseringen av ansatte i kredittinstitusjonen Binbank. Den praktiske funksjonaliteten til nettstedet () vil hjelpe deg med å åpne en brukskonto for LLC-er som mottar en årlig inntekt på mindre enn 900 millioner rubler. Åpen seksjon "Oppgjør og kontanttjenester", følg lenken "Online kontoreservasjon."

Legg igjen en forespørsel om RKO med en merknad "Vennligst reserver et kontonummer". Systemet vil be deg om å angi bedriftsdetaljene: fullt navn på eieren, navn på organisasjonen, by, skattebetalers identifikasjonsnummer, e-post, telefon. Klikk på knappen "Sende".

Etter 2 timer vil lederen informere deg om kontonummeret som er reservert for måneden. I løpet av den angitte perioden er transaksjoner på kontoen ikke tilgjengelige (inkludert overføring av midler). Mottatte penger forblir på kontoene for ikke avslørte beløp i 5 virkedager. Hvis klienten ikke utarbeider dokumenter for offisiell kontoregistrering, vil pengene bli returnert til avsenderne. Etter en måned vil reservasjonen bli kansellert.

Åpne en bankkonto

Binbank tilbyr individuelle gründere og juridiske personer et fast utvalg tjenester innenfor rammen av kontantoppgjørstjenester. For å signere avtalen trenger du:

- Velg RKO-pakken, studer tariffer og betingelser.

- Last ned og fyll ut søknadsskjemaet i henhold til bankens skjema.

- Legg ved den nødvendige pakken med dokumenter til søknaden.

- Ta kontakt med de ansatte i finansselskapsfilialen og gå gjennom en enkel kontoregistrering.

Prosessen med å registrere kontantoppgjør vil ta minimum tid (30–40 minutter). Ring eller skriv til B&N Bank-spesialister hvis du trenger hjelp med papirarbeid.

Åpne en Binbank-konto på MFC

Takket være B&N Banks samarbeid med multifunksjonssenteret, har private gründere og juridiske personer muligheten til å åpne en brukskonto gjennom MFC-nettstedet () eller en offline-filial.

Når du kontakter MFC-filialen direkte, må du bruke terminalen for å motta en avtalekupong, gå til vinduet (arbeidsplassen til senteransatt), få råd og reservere et bankkontonummer. Vent så til banksjefen ringer for å aktivere kontoen, og ta med dokumentene til selskapets kontor innen 30 dager. Prosessen med å reservere en konto er gratis og lar deg dra nytte av spesielle kampanjer og fordeler fra partnere til finansinstitusjonen. Tjenesten er tilgjengelig i Astrakhan, Novgorod, Bashkortostan, Voronezh, Kursk.

Forhold for store bedrifter

For selskaper med en omsetning på mer enn 900 millioner rubler per år, tilbyr Binbank følgende betingelser for oppgjør og kontanttjenester:

- Rask mottak og sending av betalinger i den russiske føderasjonen og utlandet.

- Daglig kassekreditt (midlertidig lån uten renter).

- Påfyll og uttak av kontanter etter forhåndsavtale, uten.

- Kjøp/salg av utenlandsk valuta til Moskvas valutakurs.

- Bistand til å skaffe pass for utenlandske økonomiske transaksjoner.

- Utføre sikre betalinger gjennom et remburs.

- Kontoadministrasjon gjennom nettbank iBank2.

- Bruk av innkrevingstjenester.

- Tilbyr ledertjenester (valg av den optimale betalingsordningen, overvåking av utførelse av betalinger, samhandling med B&N Bank-spesialister involvert i utlån og veksler).

- Overholdelse av frister for fellesprosjekter med banken.

Merk! Betjening av kontantoppgjørstjenester hos Binbank skjer uten forsinkelser, på "dag-til-dag"-basis. For dette formålet lagres likvide eiendeler på en korrespondentkonto hos Den russiske føderasjonens sentralbank.

Tariffer for store bedrifter

Standardkostnader for tjenester for kontoservice og andre operasjoner:

| Tjenester | Kommisjon, gni. |

| Åpne en konto i rubler | |

| Åpne en konto i utenlandsk valuta | 2000 |

| Kontoadministrasjon | |

| Betalingsordre (betalingsordre) | 26 |

| Kontantinnskudd fra 0,3 % | |

| EDS-registrering | 200 |

| Engangslevering av sjekkhefte | |

| Verifikasjon av dokumentasjon med originaler, sertifisering | 30 rub./ark, minimum 200 rub. |

| Kontrollerer forseglingsinntrykket | |

| Kontantuttak | 0,8 %, minimum 200 gni. (til lønn) |

Forhold i filialer kan avvike fra informasjonen som er gitt.

Spesiell konto for å opprette et kapitalreparasjonsfond

I henhold til 271-FZ datert 25. desember 2012 "Om endringer i den russiske føderasjonens boligkode", utføres finansiering av større reparasjoner av multi-leilighetslokaler (MKD) ved hjelp av en spesiell konto. Grunnlaget for å åpne en spesiell konto er eiernes beslutning om å opprette et fond. Dokumentet angir eieren av kontoen (huseierforeninger, borettslag, spesialiserte forbrukerkooperativer, regionale operatører), bidragsbeløpet, en liste over overhalingsarbeid og fristen for det.

Følgende krediteres en spesiell konto:

- bidrag til større reparasjoner, straffer for sen overføring av penger;

- renter påløpt av banken på kontosaldoen;

- penger til andre transaksjoner, i henhold til den russiske føderasjonens boligkode.

Attraktiviteten ved å danne et fond for større reparasjoner oppnås ved gratis registrering og vedlikehold av en konto, påløping av renter på saldoen og hjelp til å utarbeide dokumentasjon for å åpne en konto. Minste plasseringsbeløp er ikke begrenset. Renter krediteres kontoen siste dag for mva-vedlikehold (minimum 31 dager).

Utarbeidelse av dokumentasjon

For individuelle gründere

Dokumentene som lar deg åpne en konto hos B&N Bank for en individuell gründer er som følger:

- søknad i henhold til bankskjema, avtale, spørreskjema;

- statlig registreringsbevis;

- kort med prøver av signaturer og segl, sertifisert av en notarius eller en ansatt i B&N Bank;

- tillatelse, fullmakt for kombinasjoner av signaturer fra tredjeparter;

- pass til eieren av den enkelte gründer, autoriserte representanter;

- identitetskort til ikke-innbyggere i den russiske føderasjonen som administrerer kontoen;

- bekreftelse av bosted (den enkelte gründer gir et brev som angir adressen, notarius/advokaten utarbeider et dokument som angir forretningsstedet);

- anbefalingsbrev fra B&N Bank-kunder, anmeldelser fra andre finansinstitusjoner;

- rapporter (årlig eller kvartalsvis) om regnskap, skatteforpliktelser, revisjoner, vurderinger på Internett, publisert på nettsidene til uavhengige ratingselskaper.

Potensielle kunder til B&N Bank vil også trenge et dokument som bekrefter oppførselen til privat praksis:

- for notarius publicus - utnevnelse til en stilling av justismyndighetene i Den russiske føderasjonen, lisens;

- for advokater - et sertifikat for registrering i advokatregisteret, etablering av et kontor;

- for voldgiftsarbeidere - et sertifikat for medlemskap i SRO.

Når du åpner en andre og påfølgende konto hos B&N Bank, er det nok å fylle ut en søknad og signere en banktjenesteavtale.

For juridiske personer

Pakken med papirer for juridiske personer inkluderer:

- Søknad, spørreskjema, avtale i form av banken.

- Bekreftelse på statlig registrering av LLC.

- Charter

- Oppføringsark i Unified State Register of Legal Entities om endringer i den konstituerende dokumentasjonen.

- Referat fra møtet eller beslutningen fra den eneste grunnleggeren om dannelsen av selskapet.

- Pålegg om ansettelse av eneleder.

- Tillatelser til å drive næringsvirksomhet.

- Kort med prøver av signaturer og segl.

- Identifikasjon av personer oppført på prøvekort.

- Eierbevis eller leieavtale for fast eiendom.

- Anbefalinger fra kunder til BINBANK og andre kredittinstitusjoner som betjener kunden.

- Balanse, resultatregnskap.

- Identitetskort til mottakere, informasjon fra Unified State Register of Legal Entities om eierne.

- Migrasjonskort (for ikke-bosatte).

- Informasjon om begunstigede under forsikringskontrakten (spørreskjemaer, TIN, skatterapporter).

- Forskrifter om filialer, registrering hos Federal Tax Service.

- Forvaltningsselskapspapirer (bekreftelse av statlig registrering, oppfyllelse av skatteforpliktelser).

Bankkontoinformasjon

Relaterte innlegg:

Er det nødvendig med stempler på erklæringer?

Er det nødvendig med stempler på erklæringer?

Beregning av månedlig arbeidstid ved hjelp av et spesifikt eksempel

Beregning av månedlig arbeidstid ved hjelp av et spesifikt eksempel

Stillingsbeskrivelse av leder for en strukturell enhet i en utdanningsorganisasjon

Stillingsbeskrivelse av leder for en strukturell enhet i en utdanningsorganisasjon

Les eventyret Ivan Tsarevich, Ildfuglen og den grå ulven for barn

Les eventyret Ivan Tsarevich, Ildfuglen og den grå ulven for barn

Multifunksjonelt senter for levering av statlige og kommunale tjenestermfc mitt dokumentkonsept Sentralisert mfc-system

Multifunksjonelt senter for levering av statlige og kommunale tjenestermfc mitt dokumentkonsept Sentralisert mfc-system