Rabattert break-even-punkt. Nullpunktspunktet bestemmes ved å analysere forholdet mellom indikatorer, hvordan man beregner salgsvolum

Lønnsomhetsterskelen, eller break-even-punktet, er volumet av solgte produkter/tjenester, når selskapet dekker alle sine utgifter, men ennå ikke har overskudd. Ved å bruke denne indikatoren kan du beregne om de valgte metodene for produksjonsvekst er egnet for bedriften og hvor bærekraftig utviklingsforløpet er.

Den siste parameteren lar deg registrere øyeblikket for finansiell stabilitet, det vil si når salgsvolumet overstiger minimumslønnsomheten. Deretter vil begrepet "break-even point" og metoder for å beregne det bli diskutert i detalj.

Hva er break-even-punktet

Nullpunktspunktet er volumet av solgte produkter/tjenester der den resulterende fortjenesten (ikke å forveksle med inntekt) endres fra en negativ verdi til null.

Månedens beste artikkel

Vi har utarbeidet en artikkel som:

✩ vil vise hvordan sporingsprogrammer bidrar til å beskytte et selskap mot tyveri;

✩ vil fortelle deg hva ledere faktisk gjør i arbeidstiden;

✩forklarer hvordan man organiserer overvåking av ansatte for ikke å bryte loven.

Ved hjelp av de foreslåtte verktøyene vil du kunne kontrollere ledere uten å redusere motivasjonen.

Fortjeneste beregnes ved å trekke alle utgifter fra selskapets inntekter. Det er to typer break-even-punkter:

- i natura;

- i monetære termer.

Nullpunktet fastsettes for å fastslå mengden av produkter/tjenester med salg som inntekter og utgifter blir like. Dette gjelder naturligvis i en situasjon hvor utgiftene i utgangspunktet var større enn inntektene. Som et resultat, etter å ha overskredet break-even-punktet, blir virksomheten lønnsom. I motsetning til denne tilstanden opererer virksomheten i negativ retning inntil likevektsforholdet ennå ikke er oppnådd i selskapet.

Nullpunktet viser hvor stabil selskapets finansielle stilling er. Og hvis denne verdien vokser, så er dette et tegn på at selskapet har problemer med å generere inntekter.

Samtidig er ikke break-even-punktet fast; dataene endres i forhold til veksten til bedriften. Og verdien påvirkes av mange faktorer - vekst i handelsomsetning, åpning av nye filialer, endringer i priser, etc.

Nullpunktet påvirker på sin side en rekke stillinger i selskapet.

- Hvis denne indikatoren er riktig beregnet, kan det ses om det er rimelig å investere i prosjektet gitt dagens økonomi.

- Denne parameteren identifiserer problemer i selskapet som påvirker endringer i verdien.

- Når du etablerer break even-punktet og salgsvolumet som kreves av selskapet, blir det klart hvor mye det er nødvendig å øke eller redusere mengden solgte produkter, produksjonsskalaen, med forbehold om en revisjon av kostnadene. I motsatt situasjon er det tvert imot mulig å identifisere virkningen av endringer i produksjonsvolum på prisdannelsen.

- Nullpunktet viser til hvilken minimumsgrense bedriftens overskudd kan reduseres, men samtidig opprettholde positivt arbeid, uten tap.

En graf som lar deg tydelig se utseendet til break-even-punktet

Ekspertuttalelse

Rett 6 feil som hindrer bedriften din i å øke fortjenesten innen utgangen av året

Oleg Braginsky,

grunnlegger av School of Troubleshooters, direktør for Braginsky Bureau

Etter at halve året har gått, summeres vanligvis foreløpige resultater og en analyse av selskapets arbeid, dets prestasjoner og feil blir utført. Vi må huske at det fortsatt er seks måneder før overskuddet vokser, og på slutten av året skal det være lønnsomt. Men det er noen feil eller feil handlinger som kan forhindre at dette skjer. De viktigste kan sees i sjekklisten (se vedlegg), og de 6 hovedfeilene er som følger.

Feil 1. Irriterende monotone handlinger.

En bedrift kan hele tiden gjøre de samme tingene – finne kunder kun gjennom salgstrakten, ikke lytte til kundene for å skape en mer kundevennlig atmosfære, fortsette å samhandle med forbrukerne gjennom forskjellige kanaler i stedet for å skape en enhetlig. Samtidig er alle avdelinger atskilt, som hver jobber for seg - reklame, service og salg.

For eksempel, midt på vinteren, kom en kjøper til en av landbruksbedriftene på b2b-markedet for å kjøpe gjødsel. Lederen for bedriften, i ferd med å kommunisere med en klient, som viste seg å være direktøren for en statlig gård, fikk vite at sistnevnte kom til bedriftens nettsted takket være Internett. Han foretok kjøpet, og etter det begynte markedsføringsspesialistene til landbruksbedriften å angripe ham regelmessig, sende e-post og kommunikasjon over nettverket og tilby verktøy, gjødsel eller frøplanter. Klienten likte ikke dette, det forårsaket irritasjon, siden unødvendige varer ble tilbudt, og gjødsel ble tilbudt på feil tidspunkt. Markedsførere måtte ta hensyn til informasjonen mottatt fra kunder, gjøre annonseringen målrettet og beholde denne kunden.

Klienter liker ikke det når de samme identiske handlingene utføres mot dem med misunnelsesverdig regelmessighet. For å forhindre at dette skjer med deg, kommuniser aktivt med kunder i alle stadier av samarbeidet i løpet av de neste seks månedene. Ellers vil kundene dine gå til konkurrentene dine.

En god løsning ville være å bruke Client Journey Map (CJM). McKinsey hevder at B2B-firmaer som bruker CJM opplever en økning på 10 % i fortjeneste. CJM hjelper til med å se på prosessen gjennom kjøperens øyne, for å skissere og anvende kundeopplevelsen. For å gjøre dette, utfør følgende analyse:

- markedsføringskanaler som kunden brukte da han først kontaktet bedriften din;

- nøyaktig hva personen likte med nettstedet;

- hva kunden spurte deg om før du foretok et kjøp;

- hvilke produkter, tjenester, hvilke kampanjer er av interesse for kunden;

- hva som ikke passet kunden under kjøpet, hvilke innvendinger møtte du.

Client Journey Map oversatt fra engelsk kalles et klientreisekart og er en teknologi innen markedsføring som lar deg gjøre arbeidet med forbrukere så enkelt som mulig, øke deres lojalitet til selskapet og hjelpe dem med å samhandle med din bedrift.

For å få de nødvendige dataene for å implementere alt det ovennevnte, må de ansatte hele tiden notere alle øyeblikkene og prosessene for en klients kontakt med selskapet. For å gjøre dette bør du installere et CRM-system, sette opp et nettsted og alle kommunikasjonsteknologier:

- registrere all informasjon om klienter som er tilgjengelig;

- skriv ned i manusene spørsmålene som salgsmedarbeideren bør stille førstegangssøkere;

- kombinere data om hvilke skritt en kunde tar på nettstedet ditt med handlingene til selgere som jobber med kunder som kommer fra salgstrakten.

På denne måten kan du se brukerens reise fra første besøk til å foreta et kjøp. Det er verdt å dele opp kunder i sektorer avhengig av hvor lik oppførselen deres er. Og for hver gruppe, lag et kart, best i form av et diagram eller en graf, som viser alle øyeblikkene med kontakt mellom kunder og din bedrift og deres responshandlinger. I fremtiden kan den innhentede informasjonen brukes til klienter med lignende oppførsel.

Denne metoden vil tillate deg å kombinere innsatsen til forskjellige avdelinger i bedriften din, fordi med de felles aktivitetene til markeds- og salgsavdelingene og deres bruk av fullstendig informasjon, vil resultatene av arbeidet bare forbedres.

Feil 2. Utilstrekkelig detalj i kjøperens persona.

Kunder i bedrifter deles vanligvis inn i eksisterende, tidligere og nye. Men mer detaljert differensiering utføres ikke, pluss at dette prinsippet ikke vil gjelde for selgere, men forgjeves. Forbrukeratferd varierer ikke bare i henhold til de spesifiserte kriteriene, men også avhengig av regionen de bor i, hvilken leder de kommuniserer med, og på hvilket stadium av kjøpet de er på. Og de samme kriteriene gjelder for selgere. Å ta hensyn til disse nyansene vil bidra til å opprettholde kundelojalitet og forbedre servicen.

For å løse dette problemet er det verdt å ta utgangspunkt i omfanget av bedriftens aktiviteter og dens oppdrag. Når du setter et mål om å øke salget i visse territorier, er det tilrådelig å detaljere listen over kunder i henhold til følgende parametere:

- deres plassering;

- hva slags kjøp de gjør i dette området;

- Hvilke selgere er de mest villige til å kontakte og foreta kjøp med?

Dette vil gjøre det klart hvordan klienten ser ut i en bestemt region. Og basert på dette portrettet kan potensielle kjøpere tilbys akkurat de produktene som mest sannsynlig vil interessere dem. Samtidig er det verdt å tildele kunden nøyaktig lederen som han sympatiserer med, fordi dette vil bidra til å øke salget. I dette tilfellet vil kunden se at du har service av høy kvalitet og at han er verdsatt i din bedrift.

Hvis selskapets nåværende mål er å forbedre arbeidet til salgsledere, kan følgende tilnærming brukes. Spesialister bør deles inn i grupper. Noen av dem gjør for eksempel en bedre jobb med mannlige kunder, mens andre gjør en bedre jobb med kvinnelige kunder. For å organisere arbeidet må innkommende anrop adresseres til administratoren, som vil distribuere dem til de best egnede selgerne avhengig av forbrukernes kjønn.

Ved å ta hensyn til nøyaktig denne informasjonen kan du beholde kunder og øke salget. Derfor er det nødvendig å analysere data om oppførselen til kjøpere og selgere og velge de riktige lederne for å jobbe med en bestemt kunde.

Feil 3. Ikke være interessert i kundenes meninger.

Når man lager nye typer produkter/tjenester, fokuserer en bedrift vanligvis på sine egne synspunkter, og ikke på kundenes ønsker eller deres behov.

Det vil si at i de fleste tilfeller er det ingen som spør klienter om deres meninger eller lytter til tilbakemeldingene de gir. Som et resultat produserer selskapet produkter som ikke er etterspurt og er upraktiske for kundene. Det er viktig å lytte til store kunders ønsker. La det være minst ett fullt møte med dine viktigste kunder.

En løsning kan være å invitere de mest tjente kundene dine til et slags møte minst en gang i året. Hvis du i år ennå ikke har samlet inn meninger og tilbakemeldinger fra kundene dine for analyse, så gjør det så raskt som mulig. Som et alternativ bør du organisere en forretningshelg på et hotell i byen eller med en reise et sted, spise buffé og diskutere dine produkter og tjenester med gjestene, be dem vurdere din bedrifts service, forretningsutvikling, finne ut deres mening om produktene du planlegger utgivelse. På et slikt møte vil du kunne finne ut følgende informasjon:

- hvilke forbedringer bedriften trenger;

- hvilke endringer som skal gjøres i varer som forberedes for utgivelse;

- hvor nødvendige er produktene allerede på markedet osv.

Denne informasjonen kan du få under vanlige kundeundersøkelser, men faktum er at store kunder liker å føle seg verdsatt og få oppmerksomhet. Derfor er det lettere å oppnå maksimal lojalitet fra dem ved å vise at deres mening som eksperter er viktig for deg.

Feil 4: Å beholde kunder som ikke lenger er verdifulle.

Ofte i krisetider streber bedrifter etter å beholde eventuelle kunder, til tross for at de ikke tjener penger. Eller tvert imot, de prøver å tiltrekke seg nye kunder uten å prøve å beholde de gamle. Men strømmen av kunder krever konstant oppmerksomhet fra din side. Det er verdt å begynne å jobbe i henhold til følgende ordning - behold lønnsomme kunder, og hvis de drar, returner dem og slett unødvendige. Før slutten av året må du redigere kundebasen din i henhold til dette prinsippet.

Løsningen er å beholde de forbrukerne som regelmessig kjøper produktene dine, som har en lojal holdning til din bedrift og som går inn for merkevaren din. Kundebasen bør deles inn i deler, som fremhever sjekkebeløpet, frekvensen av kjøp som er gjort, tilstedeværelsen av gjeld eller fraværet til selskapet ditt.

Det er verdt å stoppe for å beholde de kundene hvis sjekkbeløp og dermed marginen er ubetydelige, selv om de kjøper ofte, eller de som kontakter deg svært sjelden. For å gjøre dette kan du endre salgsbetingelsene for å være mer lønnsomme for selskapet. Øk for eksempel gjennomsnittlig kjøpsbeløp. Eller endre minimumsbestillingsbetingelsene fra ett produkt til flere. Lojale kunder vil godta disse betingelsene, og resten faller fra.

Men hvis du ser at kunder drar i stort antall eller at du har mistet dine beste kunder, så må situasjonen analyseres. Det er verdt å ringe kjøpere fra b2b-sektoren for å finne ut årsakene til deres misnøye. Hvis det plutselig viser seg at dine beste kunder nå jobber med en konkurrent, spør hvorfor de dro og hva du mangler. Dette spørsmålet kan stilles direkte til kunder, eller du kan kjøpe en konkurrents produkt for sammenligning. B2b-sfæren lar deg returnere tapte kunder ved hjelp av Internett-verktøy - nyhetsbrev på e-post, organisering av spørreundersøkelser, varsler om rabatter og kampanjer, etc. Du trenger bare å fokusere på å tiltrekke kunder som kan gi profitt og ikke være ubrukelige.

Feil 5. Knytte ledere til kunder.

Ledere i b2b-sektoren jobber vanligvis med sin egen kundebase. Samtidig liker ikke kundene det når selger endrer seg. Og ledere handler etter en allerede etablert ordning, og glemmer ofte å tilby nye tjenester eller produkter. Det vil si at du betaler dem for rett og slett å betjene en vanlig kunde.

For å løse dette problemet kan du analysere arbeidet til selgere de siste seks månedene. Og hvis det er klart at klienten kjøper det samme og for samme beløp som alltid, så tildel en annen leder til ham. Eller du kan motivere dine ansatte ved å knytte mottaket av en kontantbonus til deres prestasjonsresultater. I dette tilfellet, forutsatt at godtgjørelsen hans avhenger av beløpet kjøperen har brukt og mengden av solgte varer, vil lederen gjøre alt.

Feil 6: Innhold er lite attraktivt for leserne.

I dag bruker mange bedrifter sosiale medier – blogger, nettverk, og starter sin egen kanal på YouTube. Men samtidig er innholdet publisert av markedsførere kjedelig og uinteressant - vanlige rapporter, tørre artikler, taler fra direktører osv. Det vil si at sosiale nettverk brukes formelt, uten mål om å tiltrekke kunder.

For å løse dette problemet må du lage interessant og ikke-standard innhold for å bli lagt merke til. I dette tilfellet må du følge tre regler.

- Ledelse skal ikke vises på sosiale nettverk. Abonnenter forbinder allerede ubevisst en tale eller artikkel fra regissøren med kjedelig innhold. Og de trenger interessant og livlig materiale å videresende til vennene sine. Derfor vil det beste innholdet være å legge ut bilder, underholdende og pedagogisk informasjon.

- Presenter din bedrifts produkter eller tjenester på en unik måte, fra en interessant vinkel. Du kan vise produksjonsprosessen eller en uvanlig tilnærming til bruk av produkter. Det er best å finne på minst ti slike måter.

- Ansett skuespillere for å produsere interessant videoinnhold. Selv om det er dyrere, er resultatet verdt det. Skuespillere vil kunne snakke mer overbevisende om en bedrift eller et produkt enn vanlige ansatte, de vil kunne formidle til publikum følelsene ved å eie produktene. I tillegg vil slikt innhold ikke bare være lærerikt, men også underholdende; det vil hele tiden bli "likt" og "delt", spesielt av fans av skuespillerne og deres abonnenter.

Break even- en finansiell indikator, hvis verdi bestemmer det nødvendige salgsvolumet for stabil drift av foretaket uten tap og fortjeneste.

Den økonomiske betydningen av break-even-punktet

I hovedsak er break-even-punktet den såkalte kritisk produksjonsvolum. Når break-even-punktet er nådd, er fortjeneste og tap lik null.

Nullpunktet er en viktig verdi for å bestemme den økonomiske posisjonen til et selskap. Overskuddet av produksjon og salgsvolum over break-even-punktet bestemmer den finansielle stabiliteten til selskapet.

Algoritme for beregning av break-even-punktet

For å beregne break-even-punktet, må vi dele kostnadene etter natur:

- Faste kostnader er produksjonskostnader som ikke er avhengig av produksjonsvolumer (salgsvolumer).

- Variable kostnader er kostnader som øker med hver ekstra produserte (i tillegg solgte) enhet av produktet.

Tenk på følgende notasjon:

Vyr - inntekter

Real - salg (volum, stk.)

PostZ - faste kostnader

PerZ - variable kostnader

Pris - pris

SPerZ - gjennomsnittlige variable kostnader

TB - break-even punkt

TBnat - break-even punkt i fysiske termer (produksjonsenheter, stk.)

Formel for å beregne break-even-punktet (i monetære termer):

TB = Vyr * PostZ / (Vyr - PerZ)

Formel for å beregne break-even-punktet (i fysiske termer):

TBnat = PostZ / (Pris - SPerZ)

Eksempel på beregning av break-even-punktet

Opprinnelige data:

Exp = 100 000

Ekte = 50

PostZ = 15 000

PerZ = 25 000

Beregnede data:

Pris = Vyr / Real = 100.000 / 50 = 2.000

SPerZ = PerZ / Real = 25000 / 50 = 500TB= Vyr * PostZ / (Vyr - PerZ) = 100 000 * 15 000 / (100 000 - 25 000) = 20 000 rubler.

TBnat= PostZ / (Pris - SPZ) = 15 000 / (2000-500) = 10 deler.

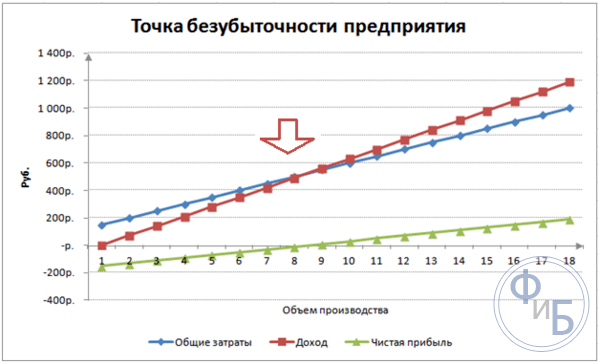

Nullpunktspunktet vises på diagrammet i skjæringspunktet mellom bruttokostnadslinjen og inntektslinjen. På dette tidspunktet dekker selskapet alle kostnader og gir null fortjeneste.

Linjer med faste og variable kostnader er vist på grafen for referanse for å se når og hvordan en eller annen type kostnad påvirker volumet av bruttokostnader.

I en generell forstand gjenspeiler grafen endringen i alle tidligere beskrevne indikatorer (inntekter, faste og variable, samt bruttokostnader) avhengig av produksjonsvolumer (horisontal prosentskala).

Beregning av break-even punkt i Excel (med graf!)

Ved hjelp av MS Excel og vår beregningstabell kan du raskt og tydelig beregne break-even-punktet og bygge en graf over break-even-punktet. Du trenger bare å angi 4 startverdier, tabellen vil beregne alt annet!

Hver gründer tenker på metoder for å tjene penger og måter å tjene penger på. I enhver produksjon er det kostnader - utgifter til produksjon og salg av varer. De vil bli trukket fra de mottatte inntektene, resultatet av beregningene vil være fortjeneste (positiv verdi) eller tap (negativ verdi).

For lønnsom drift må ledelsen i foretaket kjenne grenseverdien av overgangen fra tap til overskudd. Dette kalles break-even-punktet. Den brukes av investorer for å bestemme sannsynligheten og tilbakebetalingstiden for prosjekter.

Nullpunktspunktet kan bestemmes ved hjelp av matematiske beregninger eller grafisk. Verdien vil være i monetær eller naturaekvivalent.

Hva har skjedd

Nullpunktspunktet eller kritisk volum anses å være mengden produserte produkter der inntektene mottatt fra salg vil dekke de totale kostnadene. Med andre ord, dette er mengden av minimumsfortjeneste i monetære termer eller antall solgte produkter, som kompenserer for kostnadene.

Arbeid på dette tidspunktet indikerer fravær av overskudd og kostnader på samme tid. Hvis volumet øker med minst 1 enhet, vil virksomheten begynne å drive med overskudd. Nullpunktet kalles ofte lønnsomhetsterskelen.

Hensikt

Nullpunktsverdien brukes til å analysere den nåværende økonomiske tilstanden og lar deg planlegge for fremtiden. Indikatoren gjør det mulig å:

- vurdere finansiell stabilitet og soliditet, som brukes av investorer, ledelse og kreditorer;

- beregne muligheten for å utvide og utvikle nye typer produkter og teknologier;

- se dynamikken til endringer i indikatoren, identifiser produksjonsflaskehalser;

- planlegging av salg;

- etablere en akseptabel reduksjon i inntekter som vil tillate deg å forbli lønnsom;

- spore påvirkningen av produksjonskostnader, varekostnader og solgt volum på det økonomiske resultatet.

Beregning

Beregningen kan gjøres på ulike måter, avhengig av kostnadstype. La oss vurdere den klassiske rekkefølgen, som ligger til grunn for de resterende metodene.

Data for beregning

For å bestemme breakeven-punktet riktig, bør du skille mellom faste og variable kostnader og vite:

- enhetskostnad for varer - R;

- produsert og solgt volum - Q;

- mottatte inntekter - I(ikke nødvendig for å bestemme lønnsomhetsterskelen);

- mengden faste kostnader - Zpost.

- variable kostnader - Zper.

Med faste kostnader menes kostnader som påløper som ikke er avhengig av produsert volum, det vil si at de forblir uendret over lang tid. Disse inkluderer:

- lønn med forsikringsbidrag for ledere og ingeniører;

- utleie av lokaler;

- skattebetalinger;

- avskrivninger;

- leasing og låneforpliktelser.

Variable kostnader vil være kostnader som avhenger av mengde produserte produkter. De har forskjellige betydninger og reagerer raskt på endringer i produksjonen. Variable kostnader er:

- prisen på råvarer, reservedeler og komponenter;

- akkordlønn og forsikringsutbetalinger for produksjonsarbeidere;

- HMS, elektrisitet, drivstoff;

- transport.

Kostnadsdeling er betinget og brukes til å bestemme break-even-punktet. Spesifikasjonene til noen foretak innebærer en mer detaljert inndeling etter økonomisk betydning. For eksempel er produksjonskostnadene:

- betinget permanent: lagring og lagerbevegelse av komponenter;

- betinget variabel: kostnader for nåværende og planlagte reparasjoner.

Det finnes flere kostnadsregnskapssystemer: variabel kostnad, direkte kostnad, standardkostnad osv. Hver type kostnad kan være individuell for en bestemt type produkt.

Formel

Den matematiske metoden (MEP) lar deg bestemme break-even-punkter i fysiske og monetære termer. Den klassiske ordningen innebærer beregning for ett produkt. Hvis det er nødvendig å bestemme en indikator for flere typer produkter, brukes gjennomsnittlige data i beregningen. Følgende forutsetninger gjelder:

- Hver type kostnad og varekostnad forblir konstant for det valgte volumet.

- Direkte proporsjonal endring i produksjon og kostnad.

- Produksjonskapasiteten i perioden valgt for beregning er konstant.

- Uendret vareutvalg.

- Ubetydelig påvirkning av varelager - andelen pågående arbeid er liten, og alle produkter frigis for salg.

BEP forveksles ofte med tilbakebetalingstiden til et prosjekt. Dette er tiden etter at organisasjonen vil motta overskudd fra investeringen.

Definisjon i monetære termer

Ved å bruke beregningen kan du finne ut minimumsverdien av inntekten som vil bidra til å dekke kostnadene ved produksjon og salg. Overskuddet vil være 0.

VERDEN = V*Zpost/MD

MD = V-Zper

B = P*Q

I- inntekter;

P- produksjonskostnader;

Q- produsert volum;

MD- marginalinntekt, som kan beregnes per produksjonsenhet, tatt i betraktning at inntektene vil være lik produktet av pris og volum.

MD for 1 enhet. = P - Zper. for 1 enhet

Nullpunktspunktet i monetære termer er funnet gjennom marginalinntektskoeffisienten - Kmd:

Kdm = MD/V =MD per 1 enhet/R

VERDEN = Zpost/Kmd

Den endelige verdien når den beregnes ved hjelp av de to formlene, må være den samme.

Naturaldefinisjon

Formelen ovenfor lar deg bestemme minimumsvolumet av solgte produkter som kan dekke produksjonskostnader og føre til null fortjeneste.

VERNAT = Zpost/(R-Zper med 1 enhet)

Hver påfølgende enhet som lar deg overskride et visst volum, vil gi profitt til organisasjonen. Hvis break-even-punktet i fysiske termer er kjent, så er det lett å beregne break-even-punktet i monetære termer:

VERDEN = VERNAT * P

Grafisk metode

Den grafiske metoden lar deg bestemme break-even-punktet uten matematiske beregninger. De bygger en graf som viser inntekter, faste og variable kostnader. Den horisontale aksen vil være volum, og den vertikale aksen vil være mengden kostnader og inntekter i rubler.

Nullpunktet vil være i skjæringspunktet mellom totale kostnader og inntekter. På diagrammet er denne verdien lik 91,67 stykker med en inntekt på 22 916,67 rubler.

Beregning i Excel

For enkel beregning kan du bruke Office-applikasjonen Excel. Det er enkelt å etablere forbindelser mellom data og bygge tabeller med grafer for sammenligning.

Sette sammen en tabell

Det er nødvendig å begynne å beregne break even-punktet ved å legge inn data om kostnader og varekostnader. For eksempel er faste kostnader 150 rubler, variable kostnader er 50 rubler, og kostnadene for en vareenhet er 70 rubler.

Basert på innlagte data og produksjonsvolum, genereres det en tabell der dynamikken i endringer i netto overskudd eller tap skal spores. Dette er nødvendig for å bestemme break-even-punktet.

La oss lage en andre tabell med kolonner:

- Volum av produksjon.

- Faste kostnader.

- Variable kostnader.

- Totale kostnader.

- Inntekter.

- Marginal inntekt.

- Netto overskudd.

Produksjonsvolumet velges uavhengig. I eksemplet er det tatt 0-20 stk. Faste kostnader overføres fra den første tabellen i celle D3. Siden faste kostnader ikke avhenger av volumet av produkter som produseres, forblir deres verdi uendret gjennom hele kolonnen. For å lagre verdien til en celle når du overfører verdier, plasser et $ - $D$3-tegn foran adressen.

Variable kostnader bestemmes av formelen:

Zper = Q*Zper for 1 enhet. = A9*$D$4

Totale kostnader, også kalt brutto, er lik summen av variable og faste kostnader - B9+C9.

Inntekt eller inntekt er lik produktet av volum ganger kostnaden for en vareenhet - А9*$D$5, og marginalinntekt er E9-C9.

Nettoresultat, som nevnt ovenfor, er lik marginalinntekt minus faste kostnader: E9-C9-B9.

Fra den åttende enheten vil organisasjonen begynne å tjene penger. Med et mindre volum kan ikke inntektene dekke totale kostnader. Det første overskuddet er 10 rubler, det vil si at dette ikke akkurat er break-even-punktet når de totale kostnadene er lik inntektene. Den nøyaktige verdien kan bestemmes av formelen:

TBnat = 150/(70-50) = 7,5 stk.

Den matematiske verdien av break-even-punktet er 7,5, men det er ikke mulig å produsere noen del av hele produktet. Økonomer runder verdien opp - 8 stk. Inntektene vil være 560 rubler.

Du kan legge til ytterligere to indikatorer i tabellen - sikkerhetsmargin (sikkerhetsmargin) i penge- og prosentvise termer (KB%, KBden). Dette vil bidra til å bestemme hvor mye inntekt som mangler før man når break-even-punktet og hvor mye totale kostnader som må reduseres for å nå break-even-punktet ved et visst volum. Ved å bruke disse forholdstallene kan du bestemme en sikker økonomisk situasjon - når den når 30%.

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfact = H10/E10*100

VTB- inntekter for sikkerhetspunktet;

Faktisk- faktiske inntekter.

Plotte en graf

For å forstå, lag en graf. Det finnes flere typer diagrammer i Excel. Den beste måten å oppfatte informasjonen i dette eksemplet på er spredningsplottet, som ligger i "Sett inn"-fanen. Den horisontale aksen er volumet av produserte produkter, og den vertikale aksen er inntekter og kostnadsbeløpet. Data for konstruksjon:

- totale kostnader;

- netto fortjeneste;

- inntekter.

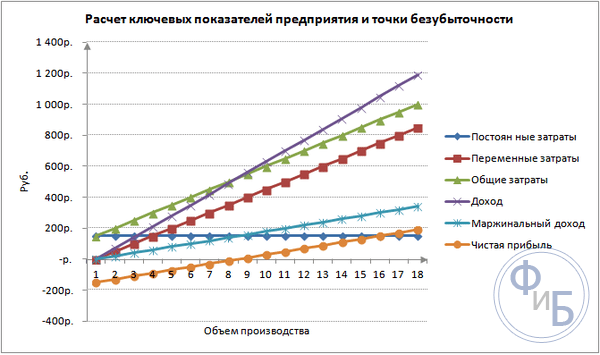

Det er tre rette linjer på grafen. Skjæringspunktet mellom totale kostnader og inntekter vil være på breakeven-punktet. Den viser null nettofortjeneste horisontalt og minimumsinntekter for å dekke påløpte kostnader vertikalt.

For å bygge en detaljert graf med dekningsbidrag og variable kostnader, må du utvide datamengden.

Regneeksempel

De enkleste beregningene er for monoproduksjon, når en organisasjon produserer samme type produkt. Multiproduktproblemer har sine egne egenskaper som bør tas i betraktning ved beregning av break-even-punktet.

Ett produkt

La oss vurdere et vanlig eksempel på gründerinntekter - handel på markedet. Produktet er vannmeloner med fast pris i hele byen. Vannmeloner kjøpes i de sørlige regionene og bringes til den sentrale delen av landet. Virksomheten er sesongbasert, men ganske lønnsom.

Grunnleggende indikatorer:

- kostnaden for 1 vannmelon er 250 rubler;

- Zper for 1 enhet. (selgerlønn, engroskjøp) - 130 rubler;

- Porto (skatter, leie av markedsplass, transport, emballasje) - 11 000 rubler. per måned;

- månedlig inntekt - 36 000 rubler.

For vellykket planlegging er det nødvendig å beregne minimum salgsvolum og fortjenesteverdien for å dekke kostnadene som påløper.

Den angitte kostnaden er gjennomsnittlig, siden vekten til hver vannmelon er forskjellig. Disse verdiene kan neglisjeres i beregningen.

Bestemme break-even-punktet:

VERNAT = 11000/(250-130) = 92 stk.

For å bestemme i monetære termer, beregn volumet av solgte vannmeloner og verdien av variable kostnader for dette volumet:

Q måneder = 36000/250 = 144 enheter;

Volumgrense = 130*144 = 18 720 rubler.

La oss bestemme lønnsomhetsterskelen i penger ved å bruke forskjellige formler:

VERDEN = 3600*11000/(36000-18720) = 22916,67 rubler

VER den = Zpost/((250-130)/250) = 22916,67 rubler

VERDEN = 92*250 = 23.000 rubler

Den første og andre verdien viser break-even-punktet når fortjenesten er 0. I dette tilfellet er salgsvolumet 91,67 vannmeloner, som er feil informasjon. Den tredje indikatoren er basert på et kritisk volum på 92 vannmeloner.

Ved sammenligning er det klart at månedlig inntekt overstiger break-even-punktet, noe som lar oss snakke om profitt.

Sikkerhetskant:

KBden = 36000-23000 = 13000 rubler;

KB% = 13000/36000 * 100% = 36,11%

Nivået er mer enn 30%, noe som indikerer riktigheten av forretningsplanlegging.

Flerproduktoppgave

La oss vurdere beregningsprosedyren for en butikk som selger fire varer: A, B, C og D. Butikken har faste kostnader og har variable kostnader for hver type separat. Innkjøp gjøres fra forskjellige leverandører, og salgsinntektene er også forskjellige.

Opprinnelige data:

- A: inntekt 370 tusen rubler, variable kostnader 160 tusen rubler;

- B: inntekt 310 tusen rubler, variable kostnader 140 tusen rubler;

- B: inntekt 340 tusen rubler, variable kostnader 115 tusen rubler;

- D: inntekt 70 tusen rubler, variable kostnader 40 tusen rubler.

Den totale inntekten er 990 tusen rubler, og variable kostnader er 455 tusen rubler.

Inntektsstrukturen forblir konstant. På grunn av det faktum at vareutvalget og varekostnadene varierer, er det bedre å beregne break-even-punktet i monetære termer. Beslutningen vil være basert på den direkte kostnadsmetoden, som antar en rekke verdier:

VERDEN = Zpost/(1-Kz.per.);

Kz.per. - andel av variable kostnader i inntekter:

Kz.per. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- General Kz.trans. - 0,46.

La oss bestemme marginalinntekten og dens andel av inntekten:

- A - 210 tusen rubler, 0,37;

- B - 170 tusen rubler, 0,55;

- B - 125 tusen rubler, 0,52;

- G - 30 tusen rubler, 0,43;

- Den totale verdien er 535 tusen rubler, 0,54.

La oss beregne det gjennomsnittlige break-even-punktet:

VERDEN.sr. = 400/(1-0,46) = 740,74 tusen rubler.

Deretter vil vi vurdere den mest optimistiske prognosen - marginal rekkefølge i synkende rekkefølge. Den høyeste lønnsomheten vil være for de to første produktene A og B. I utgangspunktet bør butikken selge disse produktene, noe som vil gi en marginalinntekt på 210 + 170 = 380 tusen rubler. Dette vil nesten dekke de faste kostnadene på 400 tusen rubler. Resten kan tas fra det tredje elementet. Nullpunktspunktet vil nås etter salget av de oppførte varene:

VERDEN. optim. = 370+310+(20*240/125) = 718,4 tusen rubler.

En pessimistisk prognose eller marginal rekkefølge i stigende rekkefølge vil være salg av G, C, B. Den totale marginale inntekten er lik 325 tusen rubler, som ikke vil dekke faste kostnader. De resterende 75 tusen rubler må mottas fra salg av produkt A. Verdien av break-even-punktet:

VERDEN. pessim. = 70+240+310+(75*370/210) = 752,14 tusen rubler.

Som du kan se, er break-even-punktet forskjellig i de tre tilfellene. Optimistiske og pessimistiske verdier gir utvalget av mulige break-even-punkter.

La oss bestemme sikkerhetsmarginen i prosenter og rubler:

KBden =990-740,74 = 249,26 tusen rubler;

KB% = 249,26/990*100% = 25,18%.

Til tross for overskuddet er butikkens sikkerhetsmargin under 30 %. Det er nødvendig å iverksette tiltak for å forbedre økonomiske resultater. For å gjøre dette, må du redusere Zper og øke volumene for varer A, B og D. Det ville ikke være overflødig å utføre en detaljert sjekk av faste kostnader for å finne reserver for reduksjonen.

Beregning for bedriften

La oss vurdere en organisasjon som produserer husholdningsløsningsmidler, som selges i litersbeholdere. Bedriften er liten, kostnadene endres sjelden, noe som lar deg beregne break-even-punktet i fysiske termer.

Data for beregning:

- kostnaden for en flaske er 140 rubler;

- variable kostnader per 1 liter - 80 rubler;

- faste kostnader - 170 tusen rubler;

- inntekt - 450 tusen rubler;

- volum - 3 tusen rubler.

VERNAT. = 170 000/(140-80) = 2833,33 stk.

Den beregnede verdien er nær det faktiske volumet - 3000 stk.

La oss definere sikkerhetskanten:

KBnat. = 3000 - 2834 = 166 stk.

KB % = 166/3000 * 100 % = 5,53 %

Det kan konkluderes med at selskapet er på randen av breakeven. Det bør iverksettes hastetiltak for å forbedre situasjonen: revurdere kostnadsstrukturen, godtgjørelsen til ledere er sannsynligvis for høy. De studerer variable kostnader i detalj og finner billigere leverandører.

Fordeler og ulemper med beregninger

Den største fordelen med å beregne break-even-punktet lar deg raskt og enkelt analysere produksjons- eller salgsnivået som er nødvendig for å oppnå minimum kritisk nivå. Ulempen med modellen ovenfor er dens konstruksjonsbegrensninger:

- Lineær endring i salg og produksjon. Dette tillater oss ikke å ta hensyn til plutselige bølger og endringer som skjer i virkeligheten. Linearitet tar ikke hensyn til sesongvariasjoner, reduksjon eller økning i etterspørsel, eller nye konkurrenters inntog i markedet. Alt dette påvirker fremtidig etterspørsel, og dermed salgsvolumet. Nye teknologier kan introduseres i produksjonen, noe som øker produksjonsvolumet.

- Modellen er svært effektiv i et lite konkurranseutsatt marked med stabil etterspørsel etter produserte produkter. Globaliseringen er i ferd med å bli den skyldige bak stabiliteten i markedet.

- Salgsvolum avhenger av mange faktorer: markedsføring, størrelse på forhandlernettverket, produktkvalitet, sesongvariasjoner, etc.

- Slike beregninger viser ikke et dekkende bilde for små bedrifter med ustabile salgsmønstre.

Break-even planlegging

De listede metodene er enkle å beregne for ett produkt og egner seg for selskaper med et stabilt marked og en konstant salgspris.

Det er imidlertid en rekke ulemper:

- det er umulig å ta hensyn til sesongvariasjoner og kostnadssvingninger;

- I markeder øker ofte spesifisiteten, progressive teknologier og markedsføringsbevegelser dukker opp;

- prisen på råvarer kan variere;

- Vanlige kunder og grossister gis rabatter, noe som ikke er tatt hensyn til i formelen.

Analyse av break-even-punktet bør skje i sammenheng med ulike faktorer og økonomiske indikatorer.

Basert på innhentede data analyseres de nåværende markedsforholdene og vesentlige faktorer som påvirker kostnadene. Planlegging handler om å forutse kostnader og konkurransedyktig verdi. Dataene er nødvendige for break-even-planen og produksjonsstørrelsen, som legges inn i organisasjonens økonomiske plan. For effektiv funksjon er det nødvendig å periodisk overvåke implementeringen av godkjente mål.

Planleggingsstadier:

- Analyse av dagens situasjon. Det er nødvendig å identifisere styrker og svakheter, samt måter å redusere kostnader på samtidig som eksterne og interne faktorer tas i betraktning. Det gjøres en vurdering av salgs- og distribusjonstjenester, rasjonalitetsnivået i produksjonsprosessen og ledelse. Blant eksterne faktorer må de vurdere okkupert markedsandel, arbeidet til konkurrenter, kontrollerte selskaper, den økonomiske og politiske situasjonen og endringer i forbrukernes etterspørsel.

- Prognose fremtidige kostnader basert på tidligere diskuterte faktorer. Alternative salgsmuligheter undersøkes, et konkurransedyktig prisutvalg planlegges, og muligheten for omlegging til produksjon av lignende produkter vurderes i tilfelle en ugunstig situasjon.

- Beregning av kostnad, faste og variable kostnader. Størrelsen på igangværende arbeid, behovet for arbeidskapital og anleggsmidler og kildene for anskaffelse av arbeidskapital bestemmes. Kostnadene bør ta hensyn til mulige utgifter til leasing, kreditt og lignende forpliktelser.

- Beregning av break-even punkt. Den nødvendige størrelsen på sikkerhetskanten beregnes: jo mindre stabilt det ytre miljøet er, desto større bør sikkerhetskanten være. Deretter bestemmes utløsningsvolumet under hensyntagen til sikkerhetskanten.

- Kostnadsplanlegging. Prisen på et produkt som vil bidra til å oppnå ønsket salgsnivå beregnes. Med den nye kostnaden blir break-even-punktet, sikkerhetsmarginen, bestemt på nytt. Om nødvendig gjentas punkt 3 og 4 for å søke etter reserver for å redusere kostnadene og oppnå nødvendig sikkerhetsmargin.

- Godkjenning av endelig salgsplan og break-even etter periode. Godkjenning foretas basert på verdien av det kritiske volumet.

- Break-even kontroll. Det skjer i flere stadier: kontroll av utgiftsposter, salgsplan, kostnad, overføring av betaling fra kunder. Ledelsen i organisasjonen bør alltid kjenne til nivået av samsvar med den nåværende situasjonen med den planlagte break-even-verdien.

Å beregne break-even-punktet hjelper til med å bestemme minimumsgrensen for produksjon eller salg for organisasjoner. Modellen er godt brukt i stor produksjon med et stabilt salgsmarked. Nokpunktmodellen lar deg finne en sikker sone - selskapets avstand fra den kritiske verdien når overskuddet blir null.

Enhver innbygger som bestemmer seg for å åpne sin egen virksomhet, tenker først på hvordan man kan få penger og øke fortjenesten fra prosjektet.

I prosessen med å utføre økonomiske aktiviteter, vil en forretningsmann måtte møte kostnader - kostnadene ved å produsere og selge varer. Disse utgiftene trekkes fra de totale inntektene, og resultatet kan være positivt (overskudd) eller negativt (tap).

For at en bedrift skal kunne fungere, er det nødvendig å kjenne terskelen for å konvertere inntekter til fortjeneste. Dette er det såkalte break-even-punktet.

Hva det er?

Nullpunktet representerer det planlagte produksjonsvolumet som må oppnås slik at alle inntekter som mottas fra salg av produkter eller fra levering av tjenester kan dekke de totale produksjonskostnadene.

Konseptet kan beskrives med andre ord - dette er minimumsinntekter i kontanter eller naturalier som må oppnås for å kompensere for alle kostnader som påløper.

Hva viser og karakteriserer den?

Hvis organisasjonen har nådd break-even-punktet, betyr dette at det ikke er noe tap, samt overskudd.

Det vil si at resultatet av gründeraktivitet er null.

I næringslivet godtas også følgende alternative navn for break-even-punktet:

- lønnsomhetsterskel;

- kritisk produksjonsvolum.

Hva betyr det?

Beregning av lønnsomhetsterskel viser hvor mange varer som må selges eller hvor mange tjenester som må leveres for at inntektene skal begynne å dekke utgiftene.

Hvorfor trenger du å vite det?

Å kjenne break-even-punktet er nødvendig for alle regnskapsførere som jobber i både store og små selskaper.

Å kjenne til lønnsomhetsterskelen vil gi følgende muligheter:

- effektiv analyse av muligheten for å utvide dagens produksjon og forhandlernettverk;

- utvikling av ny produksjons- og salgsteknologi;

- utvikling og produksjon av nye typer produkter for å øke planlagt salg;

- beregning og planlegging av salgsplaner både på kort og lang sikt;

- å bestemme det akseptable beløpet for inntektsreduksjon for ikke å drive med tap;

- beregning av virkningen av endringer i pris, salgsobjekt og løpende kostnader på finansielle indikatorer.

Hva måles det i?

I hvilke enheter endres lønnsomhetsterskelen?

Nullpunktspunktet måles i rubler (ved vurdering av økonomiske resultater basert på inntektsvolum) eller i enheter av ferdige produkter (ved bruk av vurderingsmetoden "ikke går til tap" basert på antall produserte produkter).

Fordeler og ulemper med teknikken

Hovedfordeler:

- enkel analyse;

- utmerket nøyaktighet av resultater;

- Definisjonsmodellen er godt anvendelig på markeder med lav konkurranseevne og stabil forbrukeretterspørsel etter produkter.

Det er også ulemper:

- lineære endringer i produksjon og salgsvolum;

- kostnadene for råvarer under produksjonen kan endre seg, og ganske betydelig;

- Salgsvolumet påvirkes av mange faktorer - kvaliteten på ferdige produkter, størrelsen på forhandlernettverket, sesongvariasjoner og andre aspekter.

Break-even punkt beregning

Det er mer hensiktsmessig å beregne lønnsomhetsterskelen hvis:

- variable kostnader og kostnader forblir de samme over et spesifikt tidsintervall;

- det er mulig å nøyaktig bestemme størrelsen på faste og variable kostnader;

- variable kostnader og volumet av produkter som lages er lineært avhengige;

- organisasjonen fungerer ganske stabilt;

- Det er praktisk talt ingen rester av ferdige produkter.

Bestemmelsesalgoritme

Lønnsomhetsterskelen kan bestemmes på følgende måter:

- utføre alle beregninger på papir ved å bruke formler og kjenne til de nødvendige indikatorene, som vi presenterer nedenfor;

- gjør alt i Excel.

Hvilke data kreves?

For å beregne det kritiske produksjonsvolumet, vil følgende data være nødvendig:

- pris på 1 enhet (P);

- volum av produksjon i natura. ekvivalent (Q);

- totale inntekter;

- faste kostnader (de som ikke er avhengig av volumet av produserte produkter).

Faste utgifter inkluderer:

- lønn og betalt forsikring. bidrag fra ledelse og ingeniører;

- leiebetalinger;

- fradrag for skatter og avgifter;

- betalinger for avskrivninger;

- betaling av lån, finansiell leasing (leasing) og andre forpliktelser.

Variable kostnader- dette er utgifter som kan endre seg både opp og ned - avhengig av økning eller reduksjon i produksjon eller volum av tjenester som ytes.

Variable kostnader inkluderer:

- pris for råvarer eller materialer;

- lønn og forsikringspremier for arbeidende personell, som betales på akkordbasis;

- betaling for elektrisitet, drivstoff, drivstoff, etc.;

- transportkostnader.

Formel

Det er 3 beregningsmetoder:

- i penger;

- i naturlig;

- på balanse.

I monetære termer

Beregningsresultatet vil vise hva min. volumet av inntekter må være for å dekke de totale produksjonskostnadene som påløper. Overskuddet vil være 0.

Terskelen i monetære termer beregnes ved å bruke formelen:

Poeng = (Inntekt * Faste kostnader) / (Inntekt – Variable kostnader)

Inntekter minus variable kostnader er dekningsbidrag.

Marginal fortjeneste per 1 enhet. = Produktpris - Variabel. kostnader per 1 produksjonsenhet.

Lønnsomhetsgrensen kan bestemmes ved hjelp av en annen formel.

Først må du finne koeffisienten. margin inntekt (KMD):

- KMD = Margin. inntekt / inntekt = margin. inntekt per 1 produksjonsenhet / Pris

- Poeng = Faste kostnader / KMD.

Begge formlene vil vise det samme sluttresultatet.

Du kan også trenge en indikator som en margin for finansiell sikkerhet - dette er forskjellen mellom det nåværende salgsvolumet og salgsvolumet ved lønnsomhetsmarginen.

Formel for beregning av lager:

(Inntekter - Volum av salg gjort ved lønnsomhetsmarginen) / Inntekt.

Ved break-even-punktet er marginen for finansiell styrke lik break-even-punktet - dette kan sees av grafen under.

I slag

Ved å bruke formelen kan du finne ut hvilket minimum salgsvolum som må oppnås for å dekke alle kostnader med 0 profitt.

Beregning av naturalytelsesrammen. uttrykk utføres i henhold til den angitte formelen:

Punkt = Post. kostnader / (Pris – Variable kostnader per 1 produksjonsenhet)

Hver påfølgende enhet av varer som selges over den oppnådde verdien vil gi profitt til organisasjonen.

Beregningsmetoder

- matematisk;

- grafisk metode.

Matematisk

La den enkelte gründer selge vannmeloner i sommerpaviljonger. Vannmeloner kjøpes i de sørlige regionene, hvorfra de leveres til de sentrale.

Økonomiske data:

Du må bestemme volumet av vannmelonsalg for ikke å gå til tap, dvs. bestemme break-even-punktet.

Løsning:

Nullpunkt i fysiske termer = 11000 / (250 – 130) = 92 arb.

La oss nå beregne i monetære termer:

- Antall vannmeloner solgt i løpet av 30 dager = Inntekter / Detaljhandel. pris = 36000 / 250 = 144 arb.;

- AC kostnader = 130 * 144 = 18 720 rubler.

La oss beregne terskelen:

Lønnsomhetsgrense i monetære termer = (36 tusen * 11 tusen) - (36000 - 18720) = 22917 rubler.

Grafisk

For dette:

- X-aksen markerer produksjonsvolumet i enheter;

- langs Y-aksen – mengden av kostnader og inntekter.

I skjæringspunktet mellom linjene vil det være ønsket lønnsomhetsterskel.

Eksempel på beregning og planlegging

La oss se på eksempler på beregninger og planlegging for spesielle tilfeller.

For små bedrifter

I fysiske termer gir det ingen mening å utføre beregninger for butikken på grunn av den enorme listen over solgte varer.

Inndata for diagrammet:

Poeng = 250600 / 0,4 = 626,5 tusen rubler.

For et produksjonsanlegg

Opprinnelige data:

Nullpunktet går utover grensene til diagrammet, det vil si at selskapet balanserer på randen av lønnsomhet.

For en medisinsk organisasjon

La den medisinske organisasjonen selge medisiner. R

La oss beregne break-even-punktet med følgende innledende data og tegne en graf:

- inntekt - 100 tusen rubler;

- salg - 100 stykker;

- faste kostnader - 25 tusen rubler;

- variable kostnader - 30 tusen rubler.

Hvordan beregne i Excel?

Det er veldig praktisk å utføre beregninger i Excel - programmet vil beregne alt selv, og alt du trenger å gjøre er å legge inn de første dataene.

Sette sammen en tabell

Noen utformingsregler:

Først lager vi et oppsett - det nødvendige antallet kolonner og rader.

Deretter legger vi inn kostnadsindikatorer og prisen for 1 vareenhet:

Deretter lager vi en tabell i følgende format:

Deretter legger vi inn verdier og formler i kolonnene.

Formler

Formler i kolonner:

- vi angir produksjonsvolumet selv;

- fort. kostnader = $D$3;

- AC kostnader = A9*$D$4;

- kostnader = B9+C9;

- inntekt = A9*$D$5;

- MD = E9-C9;

- fortjeneste = E9-C9-B9.

Vi strekker bordet langs kolonnene til slutten, og det vil se slik ut:

Hvordan bygge en graf?

For å bygge, må du velge "Sett inn"-menyen og deretter "Spredningsdiagram".

Utvalget av informasjon bør omfatte:

- totale kostnader;

- inntekter;

- ren profitt.

Aksene vil være:

- X - volum av produksjon;

- Y er summen av kostnader og inntekter.

Lønnsomhetspunktet vil være skjæringspunktet mellom inntekter og totale kostnader:

Eksempel

Hvordan finne et poeng? For å beregne, følg bare instruksjonene ovenfor og plugg inn verdiene dine. I 1. kolonne må du angi ditt eget produksjonsvolum.

Du kan laste ned filen for å beregne lønnsomhetsterskelen fra nettstedet vårt:

Analyse av oppnådd resultat

Et viktig poeng er analysen av det oppnådde resultatet.

Normativ verdi

Nullpunktet vil være forskjellig i hvert enkelt tilfelle. Ved å tegne vinkelrette linjer fra den til abscissen og ordinataksene, kan du få verdiene for terskelinntekter (hvis den synker, vil produksjonen ikke lønne seg) og terskelsalgsvolum (hvis den synker, vil produksjonen heller ikke lønne seg) .

Fortjeneste ved break-even-punktet vil være null.

Hvis større enn null

Dersom lønnsomhetsterskelen er større enn null, går selskapet med overskudd.

Hvis negativ

Hvis break-even-punktet er negativt, går organisasjonen med tap.

Break-even planlegging for bedriften

Planlegging inkluderer følgende prosedyrer:

- analyse av selskapets økonomiske tilstand;

- fremtidige prisnivåer er planlagt basert på analysen av forrige trinn;

- kostnader og kostnader beregnes;

- lønnsomhetsterskelen beregnes;

- selskapets fremtidige prispolitikk blir dannet;

- den endelige break-even-planen vedtas, delt på tidsintervaller;

- lønnsomheten overvåkes kontinuerlig.

Så å bestemme lønnsomhetsgrensen er et viktig stadium i den finansielle og økonomiske prognosen for aktivitetene til enhver bedrift.

Det er to metoder - matematisk og grafisk. Disse beregningene kan også gjøres i Excel - dette er veldig praktisk.

Relaterte innlegg:

Essay om emnet: "Høstblader"

Essay om emnet: "Høstblader"

Yrke Banemontør (reisearbeider)

Yrke Banemontør (reisearbeider)

Avdeling for utenlandsk økonomisk aktivitet Avdeling for utenlandsk økonomisk aktivitet

Avdeling for utenlandsk økonomisk aktivitet Avdeling for utenlandsk økonomisk aktivitet

Fredelig atom Måter å utvikle atomenergi Myter om atomenergi Fukushima-ulykken

Fredelig atom Måter å utvikle atomenergi Myter om atomenergi Fukushima-ulykken

Presentasjon "magiske firkanter" Presentasjon om temaet magiske firkanter

Presentasjon "magiske firkanter" Presentasjon om temaet magiske firkanter