Предпринимательское право россии. Государственное регулирование предпринимательской деятельности

Основные понятия

Государственная экономическая политика основные направления деятельности государства в сфере экономики с определением целей, задач, сроков и средств их достижения. Государственное прогнозирование социально-экономического развития Российской Федерации система научно обоснованных представлений о направлениях социально-экономического развития Российской Федерации, основанных на законах рыночного хозяйства. Государственное регулирование экономики деятельность государства в лице его органов, направленная на реализацию государственной экономической политики. Государственный контроль (надзор) деятельность уполномоченных (федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ юридическими лицами предпринимателями , их уполномоченными представителями требований, установленных Федеральным законом «О защите прав юридических лиц и индивидуальных предпринимателей» при осуществлении государственного контроля (надзора) и муниципального контроля, другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, посредством организации и проведения проверок юридических лиц, индивидуальных предпринимателей, принятия предусмотренных законодательством РФ мер по пресечению и (или) устранению последствий выявленных нарушений, а также деятельность указанных уполномоченных органов государственной власти анализу и прогнозированию состояния исполнения обязательных требований при осуществлении деятельности юридическими лицами, индивидуальными предпринимателями. Государственный сектор экономики совокупность экономических отношений, связанных с использованием государственного имущества, закрепленного за государственными унитарными предприятиями , основанными на праве хозяйственного ведения или оперативного управления , государственными учреждениями, а также имущества государственной казны РФ, имущественных прав Российской Федерации, вытекающих из ее участия в коммерческих организациях (за исключением государственного имущества, вовлекаемого в соответствии с законодательством РФ в бюджетный процесс); составная и неразрывная часть рыночных отношений, а также средство, с помощью которого государство активно воздействует на рынок . Косвенные методы государственного регулирования экономические средства воздействия на регулируемые отношения со стороны субъектов государственно-управленческой деятельности. Планирование деятельность государства в лице его органов управления, а также субъектов экономической деятельности по разработке планов, представляющих собой последовательность действий, согласованных по целям и ресурсам и направленных на достижение определенного конечного результата. Правовое обеспечение государственного регулирования в сфере экономики придание правовой формы средствам, с помощью которых осуществляются государственное регулирование экономики, создание условий, способствующих их эффективному применению. Прямые методы государственного регулирования средства воздействия на экономические отношения, которые характеризуются непосредственным властным воздействием государственных органов на регулируемые отношения и поведение соответствующих субъектов.

Регулирование предпринимательской деятельности как функция государства

Объективная необходимость государственного регулирования рыночных отношений проистекает из ограниченности возможностей рынка в производстве общественных товаров, что и является основным побудительным мотивом в деятельности государства в сфере экономики, а также из наличия негативных последствий функционирования рыночной экономики, что выражается, в частности, в периодически возникающих экономических кризисах.

К так называемым общественным товарам обычно относят национальную систему образования, здравоохранения, оборону государства, систему охраны окружающей среды , создание и поддержание правопорядка в обществе и экономике и т. д. Негативные последствия деятельности рынка нивелируются с помощью государства в сферах распределения материальных благ, создания конкурентной среды, обеспечения рынка необходимой информацией, уменьшения негативных последствий деятельности отдельных предпринимателей .

Государственное регулирование экономики осуществляется на основе четко сформулированной государственной экономической политики.

Государственная экономическая политика представляет собой основные направления деятельности государства в сфере экономики с определением целей, задач, сроков и средств их достижения.

Государственное регулирование экономики — деятельность государства в лице его органов, направленная на реализацию государственной экономической политики с использованием специальных средств, форм и методов.

В настоящее время государственная экономическая политика находит выражение и закрепление в таких документах, как ежегодные послания Президента РФ Федеральному Собранию РФ , Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов. Указ Президента РФ от 12 мая 2009 г № 537 «О Стратегии национальной безопасности Российской Федерации до 2020 года» и др.

Важное значение имеет принятый 31 декабря 2014 г Федеральный закон № 488-ФЗ «О промышленной политике Российской Федерации», который дал определение промышленной политике как комплекса правовых, экономических, организационных и иных мер, направленных на развитие промышленного потенциала Российской Федерации, обеспечение производства конкурентноспособной промышленной продукции.

Объем государственного влияния на экономику, рыночные отношения — величина переменная, зависящая от многих факторов. Однако можно утверждать, что в переходный период от экономики социалистического типа к экономике рыночного типа, на начальном этапе развития рыночных отношений роль государства не только не снижается, но и значительно возрастает в связи с необходимостью смены основных правил игры, изменения всей правовой базы деятельности субъектов рынка и постоянного ее совершенствования, установления контроля за соблюдением всеми участниками не только собственных интересов, но и интересов общества. Таким образом, уровень, размер государственного регулирования экономики зависят от конкретной реальной ситуации на рынке, востребованности государства на данном этапе развития рыночных отношений.

Предпринимательство, будучи самостоятельной категорией и предметом исследования, является сферой взаимодействия государства и экономики. По существу, государство с помощью права регулирует отношения, возникающие при осуществлении предпринимательской деятельности , и именно в рамках предпринимательской деятельности использует специфические средства, формы, в том числе правовые, воздействия на рыночную экономику.

Значительное число субъектов участвуют в формировании государственной экономической политики, ее реализации. Не следует ставить знак равенства между субъектами предпринимательской деятельности и субъектами, участвующими в формировании и реализации государственной экономической политики.

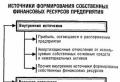

Одним из основных средств государственного регулирования предпринимательской деятельности и экономики в целом является система налогообложения. Налоги — основной источник формирования государственного бюджета , посредством которого осуществляется реализация социально-экономических функций любого государства. За счет средств бюджета устраняются несовершенства, недостатки рыночной экономики, направляются ресурсы на поддержание обороноспособности государства, создание системы социальных гарантий для определенных групп населения, частичное финансирование образования, здравоохранения и другие необходимые для общества цели, достижение которых не может быть обеспечено частными предпринимателями.

Влияние системы налогообложения, налогов на предпринимательскую деятельность способно как стимулировать, так и замедлять или вообще прекращать отдельные ее виды.

Основой системы налогообложения являются нормы Конституции РФ (ст. 35, 54, 57). Каждый обязан платить законно установленные налоги и сборы (ст. 57 Конституции РФ).

Можно выделить несколько функций налогов, рассматривая их как направления воздействия на предпринимательскую деятельность. Одна из важнейших функций — фискальная, суть которой заключается в формировании государственных денежных фондов, финансовых ресурсов государства. В отношениях между государством и предпринимателем она проявляется через обязанность последнего уплачивать налоги. Другая важнейшая функция — регулирующая, включающая стимулирование и дестимулирование. Выделяются также контрольная и информационная функции налогов. Каждая из этих функций находит выражение и реализацию в нормах законодательства о налогах и сборах, прежде всего в нормах НК РФ.

Необходимо заметить, что изучение налоговых отношений является предметом финансового права и его подотрасли налогового права . Предпринимательское право изучает налоговые отношения лишь в части, касающейся непосредственного влияния налогов на предпринимательскую деятельность. В целом же налоговые отношения не входят в предмет предпринимательского права".

Правовые формы взаимодействия предпринимателей с государством

Все элементы структуры взаимодействия государства и экономики , государства и предпринимательства взаимосвязаны. Не только государство воздействует на экономику и предпринимательство, но и предпринимательство, бизнес ^ влияют на государство.

Предпринимательство — сфера взаимодействия государства и экономики. Правовой основой взаимодействия предпринимательства и государства являются нормы Конституции РФ . Характеризуя в целом отношения между предпринимательством и государством, следует отметить их публичный характер, что не исключает их частноправовой составляющей.

В соответствии со ст. 30 Конституции РФ «каждый имеет право на объединение, включая право создавать профессиональные союзы для защиты своих интересов. Свобода деятельности общественных объединений гарантируется». Приведенная норма Конституции РФ имеет принципиальное значение для деятельности объединений предпринимателей , вступающих во взаимоотношения с государством.

Не меньшее значение имеет норма ст. 32 Конституции РФ, предоставляющая гражданам право участвовать в управлении делами государства как непосредственно, так и через своих представителей. Указанная норма напрямую относится к гражданам, осуществляющим предпринимательскую деятельность .

В ст. 33 Конституции РФ закреплена одна из основных форм взаимодействия между бизнесом и властью — индивидуальные или коллективные обращения в государственные органы и органы местного самоуправления .

Рассматривая проблему взаимоотношений между предпринимательством и государством, следует иметь в виду, что под государством мы понимаем не только Российскую Федерацию, но и субъекты РФ , а также муниципальные образования , влияние которых на предпринимательство иногда не менее значимо, чем влияние Российской Федерации в целом.

Основа отношений предпринимательства и государства построена на взаимодействии, взаимосвязи интересов той и другой стороны. Поскольку государство имеет в качестве одной из основных функций создание правил работы на рынке , а при определенных условиях существует возможность использовать соответствующие инструменты государственного воздействия на экономику и предпринимательство, такие, например, как планирование , ценообразование и т. д., то у предпринимателей имеется интерес, заключающийся в участии в формировании соответствующей политики государства по отношению к предпринимательству и влиянии на формирование условий применения соответствующих средств государственного регулирования. При этом предпринимательские интересы отражают как частные интересы отдельных предпринимателей, так и общие интересы, представляемые государством.

Государство заинтересовано в наиболее эффективной реализации принадлежащих ему функций в сфере экономики и предпринимательства через согласование и обеспечение своих интересов.

Предприниматели, реализуя свои интересы через взаимодействие с государством, используют возможности государства точно так же, как и государство реализует свои интересы через использование возможностей предпринимательства.

Выделяют несколько способов взаимодействия предпринимательства с государством: государственное администрирование, конструктивный диалог в целях достижения консенсуса, лоббирование, взаимовыгодное экономическое сотрудничество, коррупция. Каждый из указанных способов взаимодействия имеет определенную специфику.

Государственное администрирование (прямое государственное регулирование) предполагает властное воздействие государственных органов в отношениях с предпринимателями, т е. движение при формировании отношений осуществляется сверху вниз — от государства к предпринимателям. При этом широко используются прежде всего всевозможные запреты и предписания.

Коррупция предполагает формирование отношений между государством в лице его органов и должностных лиц и предпринимателями снизу вверх — от предпринимателей к государству.

Лоббирование предполагает существование горизонтальных отношений между государством и властью, сущность которых — информирование государства об интересах предпринимателей, при этом информация поступает от предпринимателей к органам государства.

При конструктивном диалоге и взаимовыгодном экономическом сотрудничестве между предпринимательством и государством направление движения встречное: как от предпринимателей к государству в лице его органов, так и от государства в лице его органов к предпринимателям.

Объединения предпринимателей — наиболее адекватная форма, в том числе и правовая, для формирования и выражения вовне интересов предпринимателей.

Действующая правовая база деятельности объединений предпринимателей достаточно обширна. Это Закон о некоммерческих организациях , Федеральный закон от 19 мая 1995 г № 82-ФЗ «Об общественных объединениях», Закон РФ от 7 июля 1993 г № 5340-1 «О торгово-промышленных палатах в Российской Федерации», ГК РФ, иные правовые акты, принимаемые Президентом РФ , Правительством РФ , министерствами и ведомствами.

Взаимодействие предпринимателей с государством осуществляется на основе государственно-частного партнерства.

Развитие государственно-частного партнерства — необходимое условие эффективного функционирования рыночной экономики. Государственно-частное партнерство — это юридически оформленное на определенный срок взаимовыгодное сотрудничество органов и организаций публичной власти и субъектов частного предпринимательства в отношении объектов, находящихся в сфере непосредственного государственного интереса и контроля , предполагающее распределение рисков между партнерами, осуществляемое в целях наиболее эффективной реализации проектов, имеющих важное государственное и общественное значение". Примеров государственно-частного партнерства сегодня более чем достаточно: строительство автомобильных дорог в различных регионах страны, иных объектов инфраструктуры и не только.

Активное взаимодействие государства и бизнеса особенно ярко проявляется во время различного рода экономических кризисов.

Так, Правительство РФ распоряжением от 27 января 2015 г № 98-р утвердило План мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, в котором определены ключевые направления действий государства по преодолению экономических трудностей. Указанные направления включают: поддержку импортозамещения и экспорта по широкой номенклатуре несырьевых, в том числе высокотехнологичных товаров; содействие развитию малого и среднего предпринимательства за счет снижения финансовых и административных издержек; создание возможностей для привлечения оборотных и инвестиционных ресурсов с приемлемой стоимостью в наиболее значимых секторах экономики и в том числе при реализации государственного оборонного заказа; повышение устойчивости банковской системы и др. Указанный План реализуется путем принятия новых нормативных актов и внесения изменений и дополнений в действующие^.

Государственный контроль за предпринимательской деятельностью

Государственный контроль (надзор) — деятельность уполномоченных органов государственной власти (федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ), направленная на предупреждение, выявление и пресечение нарушений юридическими лицами , их руководителями и иными должностными лицами, индивидуальными предпринимателями , их уполномоченными представителями требований, установленных федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ (обязательные требования), посредством организации и проведения проверок юридических лиц, индивидуальных предпринимателей, принятия предусмотренных законодательством РФ мер по пресечению и (или) устранению последствий выявленных нарушений, а также деятельность указанных уполномоченных органов государственной власти по систематическому наблюдению за исполнением обязательных требований, анализу и прогнозированию состояния исполнения обязательных требований при осуществлении деятельности юридическими лицами, индивидуальными предпринимателями".

Надзор является разновидностью контроля, который подразделяется на два вида: общий надзор за соблюдением законности , в том числе в сфере хозяйственной деятельности, и административный надзор .

Все виды контроля так или иначе влияют на предпринимательскую деятельность. Например, на предпринимательскую деятельность оказывает влияние деятельность Счетной палаты РФ, задачами которой являются, в частности:

- организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета , бюджетов государственных внебюджетных фондов;

- анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты РФ, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом в пределах компетенции;

- оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам , совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов, в пределах компетенции Счетной палаты РФ и др.

Значение налогового контроля для предпринимательской деятельности огромно. Однако он не является контролем за собственно предпринимательской деятельностью. Основная его задача заключается в проверке выполнения предпринимателем требований законодателя по выплате налогов и иных налоговых платежей.

Следует особо отметить закрепление в законе принципов защиты прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора), к числу которых относятся:

- преимущественно уведомительный порядок начала осуществления отдельных видов предпринимательской деятельности;

- презумпция добросовестности юридических лиц, индивидуальных предпринимателей;

- открытость и доступность для юридических лиц, индивидуальных предпринимателей нормативных правовых актов РФ, муниципальных правовых актов, соблюдение которых проверяется при осуществлении государственного контроля (надзора), муниципального контроля, а также информации об организации и осуществлении государственного контроля (надзора), муниципального контроля, включая информацию об организации и проведении проверок, о результатах проведения проверок и принятых мерах по пресечению и (или) устранению последствий выявленных нарушений, о правах и обязанностях органов государственного контроля (надзора), органов муниципального контроля, их должностных лиц, за исключением информации, свободное распространение которой запрещено или ограничено в соответствии с законодательством РФ;

- проведение проверок в соответствии с полномочиями органа государственного контроля (надзора), органа муниципального контроля, их должностных лиц;

- недопустимость проводимых в отношении одного юридического лица или одного индивидуального предпринимателя несколькими органами государственного контроля (надзора), органами муниципального контроля проверок исполнения одних и техже обязательных требований и требований, установленных муниципальными правовыми актами;

- недопустимость требования о получении юридическими лицами, индивидуальными предпринимателями разрешений, заключений и иных документов, выдаваемых органами государственной власти, органами местного самоуправления , для начала осуществления предпринимательской деятельности, за исключением случаев, предусмотренных федеральными законами, и др.

Юридические лица, индивидуальные предприниматели обязаны уведомить о начале осуществления отдельных видов предпринимательской деятельности уполномоченный или уполномоченные в соответствующей сфере деятельности орган (органы) государственного контроля (надзора). Правительство РФ утверждает перечень работ и услуг в составе определенных видов деятельности, требующих уведомления о начале их осуществления. Федеральный закон позволяет проводить плановые, внеплановые, документарные и выездные проверки. Кроме того, в отношении юридических лиц, индивидуальных предпринимателей, эксплуатирующих объекты повышенной опасности и осуществляющих на этих объектах технологические процессы, представляющие опасность причинения вреда жизни или здоровью людей, окружающей среде, безопасности государства , имуществу физических или юридических лиц, государственному или муниципальному имуществу, возникновения чрезвычайных ситуаций природного и техногенного характера, устанавливается режим постоянного государственного контроля (надзора), предусматривающий возможность постоянного пребывания уполномоченных должностных лиц органов государственного контроля (надзора) на объектах повышенной опасности и проведение указанными лицами мероприятий по контролю за состоянием безопасности и выполнением мероприятий по обеспечению безопасности на таких объектах. Кроме того, законодатель дополнил Федеральный закон нормами об организации и проведении мероприятий, направленных на профилактику нарушений обязательных требований (ст. 8^); организации и проведении мероприятий по контролю без взаимодействия с юридическими лицами, индивидуальными предпринимателями (ст. 8^); о порядке проведения контрольных закупок.

В целях оптимального использования трудовых, материальных и финансовых ресурсов, задействованных при осуществлении государственного контроля (надзора), снижения издержек юридических лиц, индивидуальных предпринимателей и повышения результативности своей деятельности органы государственного контроля (надзора) при организации отдельных видов государственного контроля (надзора), определяемых Правительством РФ, применяют риск-ориентированный подход.

Риск-ориентированный подход представляет собой метод организации и осуществления государственного контроля (надзора), при котором в предусмотренных Федеральным законом «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» случаях выбор интенсивности (формы, продолжительности, периодичности) проведения мероприятий по контролю определяется отнесением деятельности юридического лица, индивидуального предпринимателя и (или) используемых ими при осуществлении такой деятельности производственных объектов к определенной категории риска либо определенному классу (категории) опасности.

К бесспорным достоинствам Закона следует отнести установление четких и детальных требований к организации и проведению мероприятий по проверке. К их числу относятся, в частности, требования о том, что в отношении одного субъекта малого предпринимательства общий срок проведения плановой выездной проверки не может превышать 50 часов для малого предприятия и 15 часов для микропредприятия в год; проверка проводится на основании распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля. Типовая форма распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля устанавливается федеральным органом исполнительной власти, уполномоченным Правительством РФ. Проверка может проводиться только должностным лицом или должностными лицами, которые указаны в распоряжении или приказе руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля и др.

При проведении проверки должностные лица органа государственного контроля (надзора), органа муниципального контроля не вправе:

- проверять выполнение обязательных требований и требований, установленных муниципальными правовыми актами, если такие требования не относятся к полномочиям органа государственного контроля (надзора), органа муниципального контроля, от имени которых действуют эти должностные лица;

- проверять выполнение требований, установленных нормативными правовыми актами органов исполнительной власти СССР и РСФСР и не соответствующих законодательству РФ;

- проверять выполнение обязательных требований и требований, установленных муниципальными правовыми актами, не опубликованными в установленном законодательством РФ порядке;

- осуществлять плановую или внеплановую выездную проверку в случае отсутствия при ее проведении руководителя, иного должностного лица или уполномоченного представителя юридического лица, индивидуального предпринимателя, его уполномоченного представителя, за исключением случая проведения такой проверки по основанию, предусмотренному подп. «б» п. 2 ч. 2 ст 10 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»;

- требовать представления документов, информации, образцов продукции, проб обследования объектов окружающей среды и объектов производственной среды, если они не являются объектами проверки или не относятся к предмету проверки, а также изымать оригиналы таких документов;

- отбирать образцы продукции, пробы обследования объектов окружающей среды и объектов производственной среды для проведения их исследований, испытаний, измерений без оформления протоколов об отборе указанных образцов, проб по установленной форме и в количестве, превышающем нормы, установленные национальными стандартами, правилами отбора образцов, проб и методами их исследований, испытаний, измерений, техническими регламентами или действующими до дня их вступления в силу иными нормативными техническими документами и правилами и методами исследований, испытаний, измерений;

- распространять информацию, полученную в результате проведения проверки и составляющую государственную, коммерческую, служебную, иную охраняемую законом тайну , за исключением случаев, предусмотренных законодательством РФ;

- превышать установленные сроки проведения проверки;

- осуществлять выдачу юридическим лицам, индивидуальным предпринимателям предписаний или предложений о проведении за их счет мероприятий по контролю (ст. 15 названного Закона).

Руководитель, иное должностное лицо или уполномоченный представитель юридического лица, индивидуальный предприниматель, его уполномоченный представитель при проведении проверки имеют право:

- непосредственно присутствовать при проведении проверки, давать объяснения по вопросам, относящимся к предмету проверки;

- получать от органа государственного контроля (надзора), органа муниципального контроля, их должностных лиц информацию, которая относится к предмету проверки и предоставление которой предусмотрено законом;

- знакомиться с результатами проверки и указывать в акте проверки о своем ознакомлении с результатами проверки, согласии или несогласии с ними, а также с отдельными действиями должностных лиц органа государственного контроля (надзора), органа муниципального контроля;

- обжаловать действия (бездействие) должностных лиц органа государственного контроля (надзора), органа муниципального контроля, повлекшие за собой нарушение прав юридического лица, индивидуального предпринимателя при проведении проверки, в административном и (или) судебном порядке в соответствии с законодательством РФ;

- привлекать Уполномоченного при Президенте РФ по защите прав предпринимателей либо уполномоченного по защите прав предпринимателей в субъекте РФ к участию в проверке.

Вред, причиненный юридическим лицам, индивидуальным предпринимателям вследствие действий (бездействия) должностных лиц органа государственного контроля (надзора), органа муниципального контроля, признанных в установленном законодательством РФ порядке неправомерными, подлежит возмещению, включая упущенную выгоду (неполученный доход), за счет средств соответствующих бюджетов в соответствии с гражданским законодательством .

При определении размера вреда, причиненного юридическим лицам, индивидуальным предпринимателям неправомерными действиями (бездействием) органа государственного контроля (надзора), органа муниципального контроля, их должностными лицами, также учитываются расходы юридических лиц, индивидуальных предпринимателей, относимые на себестоимость продукции (работ, услуг) или на финансовые результаты их деятельности, и затраты, которые юридические лица, индивидуальные предприниматели, права и (или) законные интересы которых нарушены, осуществили или должны осуществить для получения юридической или иной профессиональной помощи.

Вред, причиненный юридическим лицам, индивидуальным предпринимателям правомерными действиями должностных лиц органа государственного контроля (надзора), органа муниципального контроля, возмещению не подлежит, за исключением случаев, предусмотренных федеральными законами.

Защита прав юридических лиц, индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля осуществляется в административном и (или) судебном порядке.

Заявление об обжаловании действий (бездействия) органа государственного контроля (надзора) или органа муниципального контроля либо их должностных лиц подлежит рассмотрению в порядке, установленном законодательством РФ.

Нормативные правовые акты органов государственного контроля (надзора) или муниципальные правовые акты органов муниципального контроля, нарушающие права и (или) законные интересы юридических лиц, индивидуальных предпринимателей и не соответствующие законодательству РФ, могут быть признаны недействительными полностью или частично в порядке, установленном законодательством РФ.

В настоящей главе в силу ограниченности объема рассмотрены лишь отдельные средства государственного регулирования предпринимательства. Не меньшее значение имеют и иные инструменты регулирования, например бухгалтерский учет и отчетность, цена, государственный заказ и др.

тельствует о его актуальности и целесообразности применения в настоящее время.

В современной России именно инструменты государственно-частного партнерства становятся главным, а иногда и единственным источником реализации крупных экономически и социально важных проектов, а также повышения инвестиционной привлекательности многих сложных проектов в инфраструктурных отраслях и сфере топливноэнергетического комплекса.

Таким образом, опыт ГЧП, успешно применяемый в мировой практике, необходимо адаптировать с учетом особенностей российской экономики и использовать как универсальный инструмент реализации общественно значимых региональных проектов в широком спектре приоритетных направлений социально-экономической политики.

1. Смит А. Исследования о природе и причинах богатства народов. Петрозаводск, 1993.

2. Амунц Д.М. Государственно-частное партнерство // Справочник руководителя учреждения культуры. 2005. № 12.

3. Варнавский В.Г. Партнерство государства и частного сектора: формы, проекты, риски. М., 2005.

4. Варнавский В.Г. Партнерство государства и частного сектора: теория и практика // Миро-

вая экономика и международные отношения. 2002. № 7.

5. Татаркин А.И., Романова О.А., Лаврикова Ю.Г. Теоретические основы государственно-частного партнерства // Бизнес, менеджмент и право. 2009. № 13.

6. Варнавский В.Г. Государственно-частное партнерство: некоторые вопросы методологии // Вестник Института экономики РАН. 2009. № 3.

7. Бутенко Я.В. Частно-государственное партнерство: эффективный инструмент взаимодействия // Проблемы теории и практики управления. 2008. № 7.

8. Варнавский В.Г. Государственно-частное партнерство в России: проблемы становления // Отечественные записки. 2004. № 6.

9. О концессионных соглашениях: федеральный закон от 21.07.2005. № 115-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

10. Федоров Е.А. Государственно-частное партнерство - универсальный механизм развития экономики // Бизнес, менеджмент и право. 2009. № 13.

Поступила в редакцию 17.11.2009 г.

Cheremuhin S.A. State-private partnership: development tendencies. In the article the subject of state-private partnership is revealed, features of its formation and development abroad are investigated. Conditions of effective state-private partnership and specificity of its development in Russia are discovered.

Key words: state-private partnership; effective partnership.

УДК 330.191.6+330.012.22

ОСНОВНЫЕ ЗАДАЧИ И ПРИНЦИПЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

© И.М. Минчаков

В статье рассмотрены цели, задачи и принципы государственного регулирования предпринимательской деятельности. Обозначены направления государственного регулирования предпринимательства.

Ключевые слова: цели и задачи государственного регулирования; принципы государственного регулирования.

Государственное регулирование предпринимательства является важнейшим инструментом создания комфортных условий для успешной деятельности предпринимательских структур, обеспечения высоких темпов экономического роста и повышения уровня социально-экономического развития страны.

Целью государственного регулирования предпринимательской деятельности является создание определенных условий, обеспечивающих нормальное функционирование экономики в целом и стабильное участие предпринимателей страны в международном разделении труда, и получение от этого опти-

мальных выгод. Правительство каждой страны, безусловно, имеет свои собственные цели на каждом конкретном этапе и добивается их решения доступными ему методами и средствами применительно к складывающейся экономической ситуации в своей стране и в мировом хозяйстве. Поэтому цели и задачи государственного регулирования подвержены изменениям, между тем как механизм регулирования достаточно хорошо отработан, хотя и имеет особенности в каждой отдельно взятой стране .

В обобщенном виде в задачи государственного регулирования входят:

Разработка, принятие и контроль законодательства, обеспечивающего правовую основу и защиту интересов предпринимателей;

Повышение эффективности государственного регулирования и снижение соответствующих издержек;

Ослабление прямых форм вмешательства и бюрократического контроля над деятельностью предприятий;

Создание условий для свободной и добросовестной конкуренции на рынке, свободного перемещения товаров на внутреннем и внешнем рынках, контроль над соблюдением правил конкуренции;

Обеспечение товарно-денежного и бюджетного равновесия посредством финансовой, налоговой, процентной политики и управления денежной эмиссией;

Сочетание текущих и перспективных направлений развития экономики: структурно-инвестиционной политики и научно-технической политики;

Содействие долговременному росту накопления капиталов и стабильному развитию, сдерживание инфляции экономическим путем, снятие ограничений административного регулирования хозяйственной сферы деятельности;

Обеспечение свободного передвижения рабочей силы и соблюдения норм трудового законодательства, регулирование частного найма и порядка оплаты труда;

Поддержание социального равновесия и приемлемого для большинства населения уровня дифференциации и распределения доходов.

Характеризуя государственное регулирование экономики в современных условиях,

прежде всего, необходимо отметить, что центр тяжести в этом регулировании переместился к активному участию государства в организационно-хозяйственном регулировании производства. Его основными задачами являются:

Осуществление структурной перестройки производства, что предполагает создание новых отраслей, ориентированных на экспорт, модернизацию традиционных отраслей и приспособление их продукции к требованиям мирового рынка, переориентацию отдельных видов производств на мировые рынки в рамках международной специализации;

Повышение конкурентоспособности продукции экспортных отраслей и отдельных видов производств;

Поиск и использование возможностей долгосрочного обеспечения производства гарантированными источниками поступления сырья, топлива, полуфабрикатов;

Укрепление положения в приоритетных и наиболее прогрессивных отраслях экономики, ориентация их на обслуживание экспортного производства;

Пересмотр форм связей между краткосрочными и долгосрочными мерами правительственной политики, традиционное воздействие на конъюнктуру, основанное на регулировании спроса, которое все теснее переплетается с мерами государственного регулирования внешнеэкономических связей;

Использование мер воздействия на процесс концентрации в ведущих отраслях экономики, в т. ч. специализированных на экспорт, осуществление мероприятий, направленных на укрепление организационной структуры крупных фирм, развитие новых форм связей между ними.

Государственное регулирование предпринимательства осуществляется в соответствии с принципами, являющимися частью объективно существующих общих принципов управления государством, закрепленных в действующем законодательстве: закон-

ность, гуманность, целесообразность, справедливость, сочетание государственного регулирования и независимости субъектов предпринимательства, взаимная ответственность государства и хозяйствующих субъектов, соблюдение баланса интересов государства и предпринимателя, ограниченность

числа субъектов государственного регулирования .

Принцип законности - всеобъемлющий правовой принцип. Он распространяется на все формы правового регулирования, адресован всем субъектам права. Главное в содержании этого принципа - требование строжайшего соблюдения законов и основанных на них подзаконных актов. Законность государственного регулирования предпринимательства означает, что его меры соответствуют действующему законодательству, применяются в установленном законом порядке. Достаточное количество качественных правовых норм, наряду с высоким уровнем их исполнения всеми субъектами правоотношений, является основой для обеспечения режима законности деятельности хозяйствующих субъектов. Принцип законности - основа функционирования как государства в целом, так и предпринимательской деятельности в частности.

Принцип целесообразности государственного регулирования предпринимательства заключается в том, что оно должно использоваться только тогда, когда с его помощью те или иные проблемы в развитии предпринимательства могут быть решены и когда отрицательные последствия его применения не превосходят достигаемого с его помощью положительного эффекта. Целью применения государственного регулирования является создание препятствий нарушениям правовых норм.

Содержание мер государственного регулирования подчинено принципу справедливости. Справедливость относится к числу общих принципов права, является руководящим началом правового регулирования. Справедливость государственного регулирования обеспечивается тем, что нормы права закрепляют равенство субъектов хозяйствования перед законом, и выражается в соответствии объема регулирующего воздействия характеру правонарушения, в их соразмерности.

Следующий принцип государственного регулирования предпринимательства - взаимная ответственность государства и хозяйствующих субъектов. При этом основным субъектом обеспечения безопасности предпринимательской деятельности юридически признается государство, осуществляющее функции в этой области через органы зако-

нодательной, исполнительной и судебной властей. Государство должно обеспечивать не только безопасность каждого человека, но и давать гарантии в обеспечении безопасности предпринимательской деятельности.

Сегодня положения Конституции РФ обеспечивают гарантии предпринимательской деятельности. Определяющее значение имеют нормы ст. 35 в Конституции, поскольку в ней содержатся сразу три важнейшие гарантии предпринимательской деятельности: никто не может быть лишен своего имущества иначе как по решению суда, принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения; право наследования гарантируется. Конституция решает главную экономико-правовую проблему -проблему собственности. Термин «собственность» и ее формы в Конституции понимаются как формы хозяйствования, осуществляемые различными субъектами. Кроме того, ряд конституционных положений обеспечивает единое экономическое и правовое пространство в стране.

Принципиальное значение имеют положения Конституции, провозгласившие Россию социальным государством, политика которого, в т. ч. и в области экономики и предпринимательства, служит созданию условий для достойной жизни и свободного развития человека, а его права и свободы объявляются высшей ценностью.

Важное значение имеет принятие ряда таких законов, как Закон «Об акционерных обществах», новые редакции законов «О Центральном банке Российской Федерации», «О банках и банковской деятельности», установившие современные основы регулирования банковской системы страны, новая редакция Таможенного кодекса, федеральные законы о международных договорах, соглашениях о разделе продукции и ряд других нормативных актов.

Для развития конкуренции как одного из главных направлений становления цивилизованных условий предпринимательской деятельности важным является правовое обеспечение развития конкурентной среды и борьба с недобросовестной конкуренцией. Постановление Правительства РФ «О государственной программе демонополизации

экономики и развитии конкуренции на рынках Российской Федерации (основные направления и первоочередные меры)» определило два направления работ: правовое обеспечение конкуренции и разработка программ демонополизации и развития конкуренции. Следует отметить, что законодательство России отображает особенности ее экономики, специфику правовой системы:

Наряду с ограничениями монополистической деятельности предпринимателей -хозяйствующих субъектов предусматриваются меры к пресечению государственного монополизма - монополистических действий (актов, соглашений) органов государственной власти и управления,

Наряду с запрещением совершения монополистических действий и введением ответственности за это предусматриваются различные меры по поддержке развития мелких и средних предприятий, разукрупнения монополистических структур.

С началом проведения реформ неотложной практической задачей стала проблема создания нормативно-правовой базы несостоятельности хозяйствующих субъектов. Значение института несостоятельности заключается в том, что на его основе из гражданского оборота исключаются неплатежеспособные субъекты, а это ведет к оздоровлению рынка, повышению безопасности функционирования субъектов хозяйствования. Соответствующий механизм дает также возможность предприятиям и предпринимателям реорганизовать свои дела и вновь достичь финансовой стабильности, а также определяет порядок равномерного распределения имущества должника между всеми его кредиторами. Первые шаги в этом направлении были сделаны принятием Закона «О предприятиях и предпринимательской деятельности» (1990), а затем Закона «О несостоятельности (банкротстве) предприятий» (1993). Практика использования последнего закона выявила его слабые стороны: он морально устарел с принятием нового Гражданского кодекса, который ввел во многом новый понятийный аппарат; ряд базовых положений закона оказались трудноприменимыми на практике.

Решительно изменить среду обитания субъектов предпринимательской деятельности, сделать ее более безопасной, призван

Закон «О несостоятельности (банкротстве)». В то же время продолжают оставаться неурегулированными отношения, касающиеся несостоятельности (банкротства) хозяйствующих субъектов в отдельных и весьма важных сферах экономики, в частности казенных предприятий. Существенно отличается от общепринятого механизм банкротства кредитных организаций.

Хозяйственным законодательством Российской Федерации в качестве основополагающих принципов предпринимательской деятельности определены инициативность и самостоятельность хозяйствующих субъектов. Предприятие самостоятельно планирует свою деятельность на основе заключенных с поставщиками и покупателями договоров, опираясь на спрос и конъюнктуру рынка, распоряжается прибылью. Вместе с тем самостоятельность предприятия не может быть безграничной без государственного контроля, регулирования, координирующего воздействия.

Большое значение на практике приобретают гарантии предпринимательской деятельности. Одна из них - запрещение вмешательства государства и его органов в деятельность предприятия, кроме как по определенным законодательством основаниям и в пределах установленных полномочий.

В условиях рыночных отношений органы управления вместо планирования «сверху», доведения заданий и жесткого контроля за их исполнением осуществляют воздействие на экономику через кредитование, систему налогов, политику цен, сертификацию товаров (работ, услуг), недопущение (ограничение) монопольного положения отдельных предпринимателей на рынке и недобросовестной конкуренции. Предприниматели все более ощущают необходимость четких и легитимных хозяйственных связей с ними. Однако установленный порядок взаимоотношений зачастую нарушается не только предпринимателями, но и органами государственного управления и местного самоуправления.

Запреты органам власти и управления вмешиваться в ту сферу предпринимательской деятельности, в которой право принятия решений принадлежит исключительно предпринимателям, нередко нарушаются. Принятие властными органами нормативных актов

с превышением своей компетенции приводит к нарушению прав и законных интересов предприятий. Поэтому все больше возрастает роль правового регулирования как самой предпринимательской деятельности, так и контрольных функций государства, органов управления. Законодательством, в т. ч. и новым ГК РФ, не только установлены запреты на вмешательство в хозяйственную деятельность предприятий, но и предусмотрены неблагоприятные последствия таких действий государственных органов: признание в судебном порядке властного акта государственного или иного органа, принятого с нарушением законодательства, недействительным (полностью или частично); непридание судом правовой силы такому акту; взыскание в судебном порядке убытков, причиненных предпринимателю неправомерными действиями (бездействием) государственного или иного органа.

Существующая правовая система России все еще не может обеспечить защиту прав и интересов предпринимателей. Официальное право оказалось оторванным от реальных процессов, происходящих в социально-экономической жизни России. Именно поэтому большая часть экономической, в т. ч. предпринимательской, деятельности осуществляется за ее пределами. «Вакуум права», отсутствие эффективных правовых норм, поддерживающих современные социально-экономические процессы, с одной стороны, приводят к правовому нигилизму, недоверию людей к государству вообще. С другой стороны, этот «вакуум» быстро заполняется неформальными и, как правило, незаконными методами ведения деятельности и разрешения споров.

Для обоснованного определения направлений первоочередного внимания государства к предпринимательству следует обратиться к принципам предпринимательской деятельности. Отталкиваясь от их сути, можно выделить следующие направления приоритетного приложения усилий:

1) стимулирование развития передовых технологий, обеспечивающих конкурентный уровень средств и технологий производства (включая интеллектуальные управленческие технологии) с целью повышения интенсивности, качества и, в целом, эффективности производственного процесса;

2) развитие соответствующих образовательных и обучающих программ, программ

информационной и консультационной поддержки;

3) развитие конкурентной среды, стимулирующей процессы своевременного запуска процедур санации и банкротства с целью освобождения «места под солнцем» для более эффективных предприятий (т. е. обеспечение необходимых условий для более эффективного разделения труда «по горизонтали» (следствие принципа 2);

4) развитие взаимовыгодных и хорошо согласованных отношений между различными уровнями по вертикали (город/район, регион, центр), стимулирующих их взаимно эффективное партнерство в области создания нормативно-правовой базы, исключающей противоречия и разрывы на различных уровнях - для более эффективного разделения труда «по вертикали»;

5) развитие комплекса внешних инфраструктурных условий (как физических -коммуникации, связь, производственные мощности, так и не физических - политических, правовых, экономических, социальных, культурных, технологических).

Таким образом, данные аспекты фокусируются, в первую очередь, на непрямых стимулирующих формах поддержки. Потому как в условиях привлекательной стимулирующей среды развития предпринимательства и доверия бизнеса и населения государству финансовые потоки начнут генерироваться не извне (региона или страны), а из внутренних «точек роста». Соответственно, привлечение уже затем внешних финансовых потоков будет осуществляться не на условиях подачек и подаяний, но кооперации, партнерства и добросовестной конкуренции.

Отметим те аспекты, развитие которых позволит государству наиболее эффективно регулировать предпринимательство и создаст оптимальные условия для его развития в России:

1) формирование инфраструктуры развития предпринимательства;

2) нормативно-правовое обеспечение предпринимательства;

3) развитие прогрессивных финансовых технологий;

4) научно-методическое и кадровое обеспечение предпринимательства (организация подготовки, переподготовки и повышения квалификации кадров для малых

предприятий), взаимодействие со средствами массовой информации и пропаганда предпринимательской деятельности;

5) создание льготных условий использования субъектами предпринимательства государственных финансовых, материальнотехнических и информационных ресурсов, а также научно-технических разработок и технологий;

6) становление упрощенного порядка регистрации субъектов предпринимательства, лицензирования их деятельности, сертификации их продукции, представления государственной статистической и бухгалтерской отчетности;

7) международное сотрудничество в сфере предпринимательства - поддержка внешнеэкономической деятельности субъектов предпринимательства, включая содейст-

вие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами.

1. Гольдштейн Г.Я. Основы менеджмента. Таганрог, 2003.

2. Джобава Н.А. Государственное регулирование малого предпринимательства. СПб., 2004.

3. URL: http://www.lawmix.ru

Поступила в редакцию 6.10.2009 г.

Minchakov I.M. The primary goals and principles of state regulation of enterprise activity. In the article purposes, problems and principles of state regulation of enterprise activity are considered. Directions of state regulation of entrepreneurship are marked.

Key words: goals and purposes of state regulation; state regulation principles.

УДК 330.191.6+330.012.22

ТЕНДЕНЦИИ И ЗАКОНОМЕРНОСТИ УСТОЙЧИВОСТИ РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА

© С.М. Медведев

Автор показывает взаимосвязь между тенденциями и закономерностями устойчивости развития предпринимательских структур, отмечает, что развитие предпринимательских структур представляет собой процесс взаимодействия противоположностей, тенденций и закономерностей, вытекающих из характеристик этих противоречий, что в итоге проявляется как устойчивость развития. Тенденциями в статье выступает усиление негативного влияния внешних факторов и положительного влияния внутренних факторов во время протекания экономического кризиса; закономерностью - нарушение динамического равновесия между составляющими устойчивости развития.

Ключевые слова: предпринимательская структура; тенденции устойчивости развития; закономерности устойчивости развития; экономический кризис; противоречия развития предпринимательской структуры; внутренние и внешние факторы.

Теория устойчивости развития предпринимательской структуры возникла как попытка осмыслить кризисные явления, возникающие во время процесса развития хозяйствующих субъектов, и предложить средства его преодоления. Западные и отечественные ученые - представители данной теории -предполагают, что кризис преодолеть можно, сознательно контролируя развитие предпринимательской структуры .

Объективные экономические процессы, неравномерность развития предпринимательских структур способствовали сущест-

венному возрастанию роли исследования закономерностей и тенденций устойчивости развития предпринимательских структур и разработке эффективных систем управления.

Развитие любой экономической системы, в т. ч. предпринимательских структур, представляет собой процесс взаимодействия противоположностей, тенденций и закономерностей, вытекающих из характеристик этих противоречий, что в итоге проявляется как устойчивость развития.

Устранение одних противоречий приводит к возникновению следующих, этот про-

Это управленческая деятельность государства в лице соответствующих уполномоченных органов, направленную на упорядочение экономических отношений в сфере предпринимательства с целью защиты публичных и частных интересов участников этих отношений.

Государство в лице компетентных органов осуществляет экономическую функцию, что выражается в следующих направлениях : обеспечение госуд. и общественных нужд, приоритетов в экономическом и социальном развитии; формирование госуд. бюджета; защита окружающей среды и пользование природными ресурсами; обеспечение занятости населения; обеспечение безопасности и обороны; реализация свободы предпринимательства и конкуренции, обеспечение зашиты от монополизма; соблюдение правопорядка во внешнеэкономической деятельности предпринимателей и иностранном инвестировании.

Государственное регулирование предпринимательской деятельности можно классифицировать в зависимости:

1. От степени воздействия государства на те или иные общественные отношения в различных отраслях национальной экономики -

· максимальный (использование всех или большинства средств госуд. регулирования),

· средний

· минимальный (в отношении предпринимательства, связанного с творческой деятельностью) уровни (режимы) гос. регулирования экномики,

2. В зависимости от методов - прямое, косвенное регулирование,

3. В зависимости от территории - регулирование на федеральном, региональном и местном уровне.

Можно выделить основные направления государственно-правового регулирования экономики в целом и предпринимательской деятельности в частности. Это, например: антимонопольное регулирование предпринимательской деятельности; использование форм и методов государственного планирования и нормирования (нормы, квоты, система заказов); государственное регулирование цен; государственный контроль за предпринимательской деятельностью; государственное регулирование международных экономических отношений.

Два основных метода гос. регулирования - административный (прямой) и товарно - денежный (экономический или косвенный). К административным можно отнести, например, госуд. заказы и контракты на поставку определенных видов продуктов, определение стратегических целей развития экономики, их выражение в планах, госуд. регистрация субъектов предприним. деят-ти; к косвенным - налогообложение, налоговые льготы, кредитные льготы, платежи за ресурсы.

В механизме государственного регулирования предпринимательской деятельности важное место принадлежит государственному контролю как одному из средств государственного регулирования экономики и предпринимательской деятельности.

Государственное регулирование предпринимательской деятельности осуществляется также с применением норм ФЗ «О техническом регулировании». К категории обязательных требований «О техническом регулировании» относит только требования к безопасности продукции, которые являются объектом контроля со стороны государства.

Основные средства регул-ия - правовые (юрид. нормы, НПА, правоотношения, правосознание, акты реализации права и др.) и неправовые (политические, экономические и организационно - технические). Политические, организац-технич. средства - деньги, кредиты и финансы, цены и тарифы - они не могут существовать вне правового регулирования. Экономическими средствами являются - денежное обращение, эмиссия ценных государственных бумаг, инвестиции, субсидии и др.

Государственное прогнозирование и планирование социально-экономического развития РФ.

ФЗ «О стратегическом планировании в Российской Федерации»

Стратегическое планирование - деятельность участников стратегического планирования по целеполаганию, прогнозированию, планированию и программированию социально-экономического развития РФ, субъектов РФ и муниципальных образований, отраслей экономики и сфер государственного и муниципального управления, обеспечения национальной безопасности РФ, направленная на решение задач устойчивого социально-экономического развития РФ, субъектов РФ и муниципальных образований и обеспечение национальной безопасности РФ.

- целеполагание - определение направлений, целей и приоритетов социально-экономического развития и обеспечения национальной безопасности РФ;

- прогнозирование - деятельность участников стратегического планирования по разработке научно обоснованных представлений о рисках социально-экономического развития, об угрозах национальной безопасности РФ, о направлениях, результатах и показателях социально-экономического развития РФ, субъектов РФ и муниципальных образований;

- планирование - деятельность участников стратегического планирования по разработке и реализации основных направлений деятельности Правительства РФ, планов деятельности федеральных органов исполнительной власти и иных планов в сфере социально-экономического развития и обеспечения национальной безопасности РФ;

- программирование - деятельность участников стратегического планирования по разработке и реализации государственных и муниципальных программ, направленная на достижение целей и приоритетов социально-экономического развития и обеспечения национальной безопасности РФ, содержащихся в документах стратегического планирования, разрабатываемых в рамках целеполагания.

Документы стратегического планирования разрабатываются в рамках целеполагания, прогнозирования, планирования и программирования на федеральном уровне, на уровне субъектов Российской Федерации и на уровне муниципальных образований.

Например, на федеральном уровне в рамках целеполагания разрабатываются такие документы:

· ежегодное послание Президента Российской Федерации Федеральному Собранию Российской Федерации;

· стратегия социально-экономического развития Российской Федерации;

· стратегия национальной безопасности Российской Федерации;

в рамках прогнозирования:

· прогноз научно-технологического развития Российской Федерации;

· прогнозы социально-экономического развития Российской Федерации на долгосрочный и среднесрочный период;

· бюджетный прогноз Российской Федерации на долгосрочный период;

документы стратегического планирования, разрабатываемые в рамках планирования и программирования:

· основные направления деятельности Правительства РФ;

· государственные программы Российской Федерации;

· государственная программа вооружения;

· схемы территориального планирования Российской Федерации;

· планы деятельности федеральных органов исполнительной власти.

Участниками стратегического планирования на федеральном уровне являются:

1) Президент РФ;

2) Федеральное Собрание РФ (Совет Федерации и Государственная Дума);

3) Правительство РФ;

4) Совет Безопасности РФ;

5) Счетная палата РФ;

6) Центральный банк РФ;

8) иные органы и организации в случаях, предусмотренных нормативными правовыми актами, указанными в ст. 2 Закона (см. ст. 9).

Государственное прогнозирование социально-экономического развития РФ - система научно обоснованных представлений о направлениях социально-экономического развития РФ, основанных на законах рыночного хозяйствования.

Результаты государственного прогнозирования социально-экономического развития РФ используются при принятии органами законодательной и исполнительной власти РФ конкретных решений в области социально-экономической политики государства.

Правительство РФ обеспечивает разработку государственных прогнозов социально-экономического развития РФ на долгосрочную, среднесрочную и краткосрочную перспективы. Прогноз социально-экономического развития на долгосрочную перспективу разрабатывается раз в пять лет на десятилетний период. Прогноз социально-экономического развития на среднесрочную перспективу разрабатывается на период от трех до пяти лет и ежегодно корректируется.

Прогноз социально-экономического развития на краткосрочную перспективу разрабатывается ежегодно. Данные прогнозы социально-экономического развития и концепции социально-экономического развития РФ подлежат опубликованию. Правительство РФ и ЦБ РФ обеспечивают ежемесячный мониторинг состояния экономики РФ и публикуют информационно-статистические данные о социально-экономическом положении РФ.

Прогнозы социально-экономического развития разрабатываются в целом РФ, по народно-хозяйственным комплексам и отраслям экономики, по регионам. Отдельно выделяется прогноз развития государственного сектора экономики. Прогнозы социально-экономического развития разрабатываются в нескольких вариантах с учетом вероятностного воздействия внутренних и внешних политических, экономических и других факторов.

Прогнозы социально-экономического развития включают количественные показатели и качественные характеристики развития макроэкономической ситуации, экономической структуры, научно-технического развития, внешнеэкономической деятельности, динамики производства и потребления, уровня и качества жизни, экологической обстановки, социальной структуры, а также систем образования, здравоохранения и социального обеспечения населения.

В современных условиях происходит усиление государственного регулирования и содействия развитию предпринимательства, меняются организационные формы взаимодействия государственных органов с субъектами частного бизнеса, происходят существенные сдвиги в целях, механизме, аппарате управления, в сочетании государственного и рыночного механизмов регулирования.

Целью государственного регулирования предпринимательской деятельности является создание определенных условий, обеспечивающих нормальное функционирование экономики в целом и стабильное участие предпринимателей страны в международном разделении труда и получение от этого оптимальных выгод. Правительство каждой страны безусловно имеет свои собственные цели на каждом конкретном этапе и добивается их решения доступными ему методами и средствами применительно к складывающейся экономической ситуации в своей стране и в мировом хозяйстве. Поэтому цели и задачи государственного регулирования подвержены изменениям, между тем, как механизм регулирования достаточно хорошо отработан, хотя и имеет особенности в каждой отдельно взятой стране.

В обобщенном виде в задачи государственного регулирования входят:

- - разработка, принятие и контроль за законодательством, обеспечивающим правовую основу и защиту интересов предпринимателей;

- - повышение эффективности государственного регулирования и снижение соответствующих издержек;

- - ослабление прямых форм вмешательства и бюрократического контроля за деятельностью предприятий;

- - создание условий для свободной и добросовестной конкуренции на рынке, свободного перемещения товаров на внутреннем и внешнем рынках, контроль за соблюдением правил конкуренции;

- - обеспечение товарно-денежного и бюджетного равновесия посредством финансовой, налоговой, процентной политики и управления денежной эмиссией;

- - сочетание текущих и перспективных направлений развития экономики: структурно-инвестиционной политики и научно-технической политики;

- - содействие долговременному росту накопления капиталов и стабильному развитию, сдерживание инфляции экономическим путем, снятие ограничений административного регулирования хозяйственной сферы деятельности;

- - обеспечение свободного передвижения рабочей силы и соблюдения норм трудового законодательства, регулирование частного найма и порядка оплаты труда;

- - поддержание социального равновесия и приемлемого для большинства населения уровня дифференциации и распределения доходов.

Характеризуя государственное регулирование экономики в современных условиях, прежде всего необходимо отметить, что центр тяжести в этом регулировании переместился к активному участию государства в организационно-хозяйственном регулировании производства. Его основными задачами являются:

- - осуществление структурной перестройки производства, что предполагает создание новых отраслей, ориентированных на экспорт, модернизацию традиционных отраслей и приспособление их продукции к требованиям мирового рынка, переориентацию отдельных видов производств на мировые рынки в рамках международной специализации;

- - повышение конкурентоспособности продукции экспортных отраслей и отдельных видов производств;

- - поиск и использование возможностей долгосрочного обеспечения производства гарантированными источниками поступления сырья, топлива, полуфабрикатов;

- - укрепление положения в приоритетных и наиболее прогрессивных отраслях экономики, ориентация их на обслуживание экспортного производства;

- - пересмотр форм связей между краткосрочными и долгосрочными мерами правительственной политики, традиционное воздействие на конъюнктуру, основанное на регулировании спроса, которое все теснее переплетается с мерами государственного регулирования внешнеэкономических связей;

- - использование мер воздействия на процесс концентрации в ведущих отраслях экономики, в том числе специализированных на экспорт, осуществление мероприятий, направленных на укрепление организационной структуры крупных фирм, развитие новых форм связей между ними.

Регулирование все более направлено на повышение эффективности производства. Акцент в нем переносится с регулирования спроса на регулирование предложения. Существенные изменения произошли и в механизме регулирования. Важнейшей формой государственного регулирования предпринимательской деятельности стало включение в программы долгосрочного развития экономики основных направлений структурной перестройки промышленности с ориентацией на экспортную специализацию.

Большое значение в 80-е гг. XX в. приобрели целевые программы отраслевого регулирования производства. Они отличаются тем, что финансовые ресурсы государства и ресурсы частных компаний направляются на развитие новых приоритетных отраслей экономики, а также на решение проблем энергетики, реорганизацию и модернизацию традиционных отраслей.

Проблемы структурной политики стали на современном этапе ведущими направлениями экономической политики, в которой акцент делается на целевые инвестиционные программы, объединяющие частный и государственный капитал для решения глобальных проблем наилучшего приспособления предпринимательства к условиям развития мирового хозяйства.

Государственная политика регулирования экономики направлена на всестороннее обслуживание потребностей предпринимателей, и в частности, по административному надзору и нормативному регулированию производства. Сейчас нормативное регулирование распространилось на новые области, такие как: безопасность продукции (продовольственных и фармацевтических товаров), разработка и внедрение унифицированных национальных стандартов качества (в том числе и стандартов безопасности продукции). С целью сдерживания производства и расточительного потребления применяются меры прямого и косвенного регулирования: нормативные стандарты качества продукции, налоговое стимулирование инвестиций, косвенные налоги на потребителей.

Важным направлением государственного регулирования является патентная политика государства. Она сводится к ограничению срока жизни патента и осуществлению принудительного лицензирования новых патентов за относительно умеренную лицензионную плату.

Важным инструментом финансового регулирования предпринимательской деятельности является предоставление прямых кредитов и субсидий, в первую очередь на обновление и совершенствование производственного аппарата компаний за счет государственных средств. Эти средства применяются тогда, когда частный бизнес не в состоянии самостоятельно вывести то или иное звено национального производства из полосы затруднений. Все большее значение приобретают программы льготного кредитования и субсидирования определенных отраслей, гарантирования займов, меры по поддержанию или сдерживанию роста отраслевых цен в сочетании с протекционистской импортной политикой и другими средствами стабилизации рынка. Регулирование процентных ставок по депозитам и ссудам на рыночной основе предполагает, что частному бизнесу обеспечивается большая свобода выбора условий и способов финансирования.

Одна из важнейших функций государственного регулирования - разработка общих принципов и осуществление внешнеэкономической политики страны.

Закрепленный в Конституции РФ принцип свободы предпринимательства может быть ограничен законом в целях защиты основ конституционного строя, нравственности, безопасности, защиты жизни, здоровья, прав, интересов и свобод других лиц, обеспечения обороны страны и безопасности государства, защиты окружающей среды, охраны культурных ценностей, недопущения злоупотребления доминирующим положением на рынке и недобросовестной конкуренции. К числу таких ограничений относятся различные меры государственного регулирования предпринимательской деятельности.

Под государственным регулированием предпринимательской деятельности следует понимать деятельность государства в лице его органов, направленная на реализацию государственной политики в сфере осуществления предпринимательской деятельности.

Государственное регулирование предпринимательства необходимо как в целях обеспечения реализации публичных интересов общества и государства, так и для создания наилучших условий для развития предпринимательства.

Задачи государственного регулирования предпринимательства можно разделить на две группы:

1) охрана окружающей среды;

2) выравнивание экономического цикла;

3) обеспечение нормального уровня занятости населения;

4) защита жизни и здоровья граждан;

5) поддержка конкуренции на рынке;

6) поддержка и развитие малого предпринимательства;

7) специальные меры защиты прав предпринимателей и др.

Представленный перечень задач государственного регулирования предпринимательства свидетельствует о том, что государственное регулирование необходимо не только государству, но и самим предпринимателям.

Методы государственного регулирования предпринимательской деятельности можно разделить на две группы:

1. Прямые (административные) методы – средства непосредственного властного воздействия на поведение субъектов, осуществляющих предпринимательскую деятельность. К их числу относятся:

Государственный контроль (надзор) за деятельностью предпринимателей;

Государственная регистрация юридических лиц и индивидуальных предпринимателей;

Налогообложение;

Лицензирование отдельных видов предпринимательской деятельности;

Выдача предписаний антимонопольным органом и т. д.

2. Косвенные методы – экономические средства воздействия на предпринимательские отношения с помощью создания условий, влияющих на мотивацию поведения хозяйствующих субъектов. К ним относятся:

Прогнозирование и планирование;

Предоставление налоговых льгот;

Льготное кредитование;

Государственный (муниципальный) заказ и др.

16.2. Государственный контроль как метод государственного регулирования предпринимательства

Государственный контроль в сфере предпринимательской деятельности представляет собой систему проверки и наблюдения за соблюдением индивидуальными предпринимателями и организациями требований нормативных актов при осуществлении предпринимательской деятельности.

Порядок проведения государственного контроля (надзора) определен Федеральным законом от 8 августа 2001 г. № 134-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)», положения которого распространяются на все виды государственного контроля (надзора), за исключением:

Налогового контроля;

Валютного контроля;

Бюджетного контроля;

Банковского и страхового надзора, а также других видов специального государственного контроля за деятельностью юридических лиц и индивидуальных предпринимателей на финансовом рынке;

Транспортного контроля (в пунктах пропуска транспортных средств через Государственную границу Российской Федерации, а также в стационарных и передвижных пунктах на территории Российской Федерации);

Государственного контроля (надзора) администрациями морских, речных портов и инспекторскими службами гражданской авиации, аэропортов на территориях указанных портов;

Государственного контроля (надзора), осуществляемого в области обеспечения безопасности движения, экологической безопасности и санитарно – эпидемиологического благополучия на железнодорожном транспорте;

Таможенного контроля;

Иммиграционного контроля;

Лицензионного контроля;

Контроля безопасности при использовании атомной энергии;

Контроля за обеспечением защиты государственной тайны;

Санитарно-карантинного, карантинного фитосанитарного и ветеринарного контроля в пунктах перехода Государственной границы Российской Федерации;

Контроля объектов, признаваемых опасными в соответствии с законодательством Российской Федерации, а также особо важных и режимных объектов, перечень которых устанавливается Правительством РФ;

Оперативно – розыскных мероприятий, дознания, предварительного следствия, прокурорского надзора и правосудия;

Государственного метрологического контроля (надзора).

Мероприятия по контролю проводятся на основании распоряжения (приказа) органа государственного контроля (надзора), в котором указываются:

1) номер и дата распоряжения (приказа) о проведении мероприятия по контролю;

3) фамилия, имя, отчество и должность лица (лиц), уполномоченного на проведение мероприятия по контролю;

4) наименование юридического лица или фамилия, имя, отчество индивидуального предпринимателя, в отношении которых проводится мероприятие по контролю;

5) цели, задачи и предмет проводимого мероприятия по контролю;

6) правовые основания проведения мероприятия по контролю, в том числе нормативные правовые акты, обязательные требования которых подлежат проверке;

7) дата начала и окончания мероприятия по контролю.

Распоряжение (приказ) о проведении мероприятия по контролю либо его заверенная печатью копия предъявляется должностным лицом, осуществляющим мероприятие по контролю, руководителю или иному должностному лицу юридического лица либо индивидуальному предпринимателю одновременно со служебным удостоверением.

Мероприятие по контролю может проводиться только тем должностным лицом (лицами), которое указано в распоряжении (приказе) о проведении мероприятия по контролю.

Продолжительность мероприятия по контролю не должна превышать одного месяца. В исключительных случаях, связанных с необходимостью проведения специальных исследований (испытаний), экспертиз со значительным объемом мероприятий по контролю, на основании мотивированного предложения должностного лица, осуществляющего мероприятие по контролю, руководителем органа государственного контроля (надзора) или его заместителем срок проведения мероприятия по контролю может быть продлен, но не более чем на один месяц. В отношении субъекта малого предпринимательства плановые мероприятия по государственному контролю (надзору) могут проводиться не ранее чем через три года с момента его государственной регистрации.

Органы государственного контроля (надзора) проводят как плановые , так и внеплановые проверки.

В отношении одного юридического лица или индивидуального предпринимателя каждым органом государственного контроля (надзора) плановое мероприятие по контролю может быть проведено не более чем один раз в два года .

Внеплановой проверке, предметом которой является контроль исполнения предписаний об устранении выявленных нарушений, подлежит деятельность юридического лица или индивидуального предпринимателя при выявлении в результате планового мероприятия по контролю нарушений обязательных требований.

Внеплановые мероприятия по контролю проводятся органами государственного контроля (надзора) также в случаях:

1) получения информации от юридических лиц, индивидуальных предпринимателей, органов государственной власти о возникновении аварийных ситуаций, об изменениях или о нарушениях технологических процессов, а также о выходе из строя сооружений, оборудования, которые могут непосредственно причинить вред жизни, здоровью людей, окружающей среде и имуществу граждан, юридических лиц и индивидуальных предпринимателей;

2) возникновения угрозы здоровью и жизни граждан, загрязнения окружающей среды, повреждения имущества, в том числе в отношении однородных товаров (работ, услуг) других юридических лиц и (или) индивидуальных предпринимателей;

3) обращения граждан, юридических лиц и индивидуальных предпринимателей с жалобами на нарушения их прав и законных интересов действиями (бездействием) иных юридических лиц и (или) индивидуальных предпринимателей, связанные с невыполнением ими обязательных требований, а также получения иной информации, подтверждаемой документами и иными доказательствами, свидетельствующими о наличии признаков таких нарушений.

Обращения, не позволяющие установить лицо, обратившееся в орган государственного контроля (надзора), не могут служить основанием для проведения внепланового мероприятия по контролю.

По результатам мероприятия по контролю должностным лицом (лицами) органа государственного контроля (надзора), осуществляющим проверку, составляется акт установленной формы в двух экземплярах.

В акте указываются:

1) дата, время и место составления акта;

2) наименование органа государственного контроля (надзора);