Направления повышения эффективности использования и экономии материальных ресурсов в организации. Направления экономии затрат предприятия Основные направления экономии материальных ресурсов на предприятии

Понятие и классификация затрат, методы их анализа. Пути экономии затрат организации. Характеристика деятельности и среда функционирования ОАО "ПКФ Весна". Анализ и экономия затрат на предприятии. Методы повышения эффективности деятельности фирмы.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Экономическая сущность текущих затрат и методы их классификации. Виды затрат, включающие в себя текущие затраты предприятия. Организация учета текущих затрат и анализ возможности их экономии на отдельно взятом предприятии потребительской кооперации.

курсовая работа , добавлен 19.12.2009

Классификация затрат на производство товарной продукции, основные принципы их анализа. Анализ затрат ООО "Компания Строительных Изделий". Характеристика деятельности предприятия. Оптимизация затрат, определение резервов снижения себестоимости продукции.

курсовая работа , добавлен 22.02.2017

Показатели эффективности системы управления текущими затратами. Анализ управления процессами экономии текущих затрат ГП "УДМСиБ Мингорисполкома". Поиск резервов снижения текущих затрат в системе антикризисного управления исследуемого предприятия.

дипломная работа , добавлен 18.10.2015

Характеристика, классификация и методы учета затрат. Анализ издержек по статьям себестоимости, затрат на 1 рубль товарной продукции и трудовых затрат на примере ОАО "Нефтекамскшина". Оптимизация издержек предприятия на осуществление своей деятельности.

дипломная работа , добавлен 14.11.2010

Сущность и содержание затрат. Анализ, планирование и контроль как функции управления затратами полиграфического предприятия. Значение экономии затрат. Оптимизация источников формирования затрат. Динамика, состав и структура себестоимости продукции.

курсовая работа , добавлен 28.04.2015

Характеристика предприятия и анализ его финансово-хозяйственной деятельности. Оценка ликвидности баланса. Анализ существующей системы затрат на предприятии. Амортизационные отчисления и калькуляция себестоимости продукции. Мероприятия по снижению затрат.

курсовая работа , добавлен 17.11.2010

Формирование себестоимости продукции. Анализ структуры и динамики затрат хозяйственной деятельности предприятия. Расчёт экономии (перерасхода) себестоимости реализованной продукции. Разработка мероприятий по снижению уровня производственных затрат.

курсовая работа , добавлен 03.10.2014

Можно выделить следующие основные направления снижения затрат на производство продукции:

- - Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. По данной группе также анализируется влияние на себестоимость научно-технических достижений и передового опыта.

- - Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

- - Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах.

- - Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства, например, развития поточного производства, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции. Значительное уменьшение затрат живого труда может произойти при сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

- - При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов.

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов, на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Сюда же можно отнести и такие наиболее распространенные производственные потери, как потери от брака.

Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Устранение этих потерь является существенным резервом снижения себестоимости продукции.

Следующий фактор, влияющий на себестоимость продукции - это производительность труда. При этом необходимо учитывать, что снижение себестоимости продукции во многом определяется правильным соотношением темпов роста производительности труда и роста заработной платы. Рост производительности труда должен опережать рост заработной платы, обеспечивая тем самым снижение себестоимости продукции.

Рассмотрим, в каких условиях при росте производительности труда на предприятиях сокращаются затраты труда в расчете на единицу продукции. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются нормы выработки и соответственно им расценки за выполняемые работы и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий.

В первом случае предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как проводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции.

Во втором случае величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Также важно сокращать цеховые и общезаводские расходы. Это заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах; а также в сокращении затрат на заработную плату вспомогательных и подсобных рабочих.

Изменение объема и структуры продукции может привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. С увеличением объема производства количество условно-постоянных расходов на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

Отраслевые и прочие факторы: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей.

Повышение качества и точности деталей. Современное машиностроение характеризуется увеличением надежности деталей и ужесточением условий их эксплуатации. Повышенные требования к точности размеров и чистоте обработки

изделий стимулируют дальнейшее развитие наиболее прогрессивных способов свободной ковки и штамповки, обеспечивающих резкое снижение трудоемкости изготовления продукции, высвобождение большого количества металлорежущего оборудования, сокращение цикла производства. Система управления качеством продукции является комплексной и охватывает пять стадий:

Проектирование;

Изготовление;

Эксплуатация;

Реализация;

Обращение.

Кроме того, необходимо отметить, что развитие нормативной базы является важнейшим направлением рационализации потребления материальных ресурсов.

За счет снижения норм представляется возможным регулировать величину текущих материальных затрат, составляющих в ряде случаев до трех четвертей всех затрат в себестоимости, и тем самым обеспечить снижение себестоимости.

Нормативное хозяйство предприятия – это нормы и нормативы, методические документы для их расчета.

В хозяйственной практике применяются следующие системы организации и управления ресурсосбережением, в том числе и нормированием расхода материальных ресурсов:

Централизованная – разработка норм расхода осуществляется по всем видам материальных ресурсов и всем направлениям их расхода отделом (бюро) материальных нормативов. Данная система применяется на небольших предприятиях с мелкосерийным единичным производством;

Децентрализованная – используется на крупных предприятиях с большим ассортиментом выпускаемой продукции и потребляемых материалов. Система организации ресурсосбережения и нормирования в данном случае строится следующим образом:

1. отдел материальных нормативов – только координирует деятельность других служб, связанных с нормированием. Специалисты отдела могут быть заняты в процессе нормирования расхода по вспомогательным производственным процессам.

2.основополагающие функции по нормированию возлагаются на:

2.1. служба главного технолога (инженера) – нормирует расход основных материалов

2.2. служба главного механика – нормирование всех видов топлива, тепловой и электроэнергии

2.3. инструментальный отдел – нормирование расхода оснастки, инструментов

2.4. транспортный отдел – нормирование расхода тары, упаковочных материалов

2.5. отдел главного металлурга – нормирование расхода шихтовых материалов.

Смешанная система – предполагает наличие различной степени централизации в соответствии с выбором руководства предприятием.

Принципы действия системы организации и управления нормированием расхода материальных ресурсов :

o охват всех направлений расхода материальных ресурсов: основное производство, капитальное строительство, ремонтно – эксплуатационные нужды, запасы. Охват нормированием всех направлений расхода позволяет определять и контролировать расход материальных ресурсов, не допускать неоправданного их перераспределения с основного производства на другие направления;

o анализ основных направлений развития НТП, на основе которых определяются мероприятия по экономии материальных ресурсов;

o систематический пересмотр норм в результате постоянного развития и совершенствования производства;

o обоснованность – нормативные показатели должны быть реальными для выполнения в конкретных условиях производства;

o комплексность нормативной информации – то есть данная информация должна составлять основу для всех видов плановых расчетов: планирование затрат сырья и материалов, использование оборудования, планирование затрат труда и финансовых ресурсов и др.

В заключение следует отметить, разработка норм расхода должна осуществляться на основе использования соответствующих межотраслевых методических документов, методик, инструкций по расчету норм, определяющих назначение разрабатываемых норм, метод расчета, порядок рассмотрения и утверждения, периодичность обновления норм.

В силу большой трудоемкости работ по формированию норм должно предусматриваться широкое применение компьютерных технологий для их расчета.

К работе по установлению норм и их пересмотру необходимо широко привлекать инженерно – технических работников и рабочих предприятия.

Организация работ по нормированию на предприятии в значительной степени определяет качество нормативной информации.

При разработке норм необходимо уделять особое внимание анализу основных направлений совершенствования производства и разработке мероприятий по экономии нормируемых ресурсов, определению эффективности данных мероприятий. На этой основе должно быть предусмотрено формирование необходимых нормативов и индивидуальных норм и при необходимости их последующее агрегирование.

ЗАКЛЮЧЕНИЕ

Хозяйственное значение экономии материальных ресурсов (снижения удельных норм расхода сырья, материалов, топлива, энергии и т. д.) велико и многообразно.

Во-первых, экономия расходования средств производства хотя бы на одном участке производственной подсистемы логистики обязательно влечет за собой повышение общественной производительности труда. В самом деле, если на каком-либо этапе обработки продукта уменьшаются материальные затраты, то общие суммарные затраты живого и овеществленного труда, затрачиваемые на изготовление единицы продукта, уменьшатся.

Во-вторых, экономия сырья, материалов, топлива и энергии, выражающаяся в уменьшении расхода материалов на единицу продукции (или на единицу работы), позволяет при неизменном количестве средств производства выпустить большое количество конечного продукта, т. е. увеличить объем выпуска. Это обстоятельство становится особенно существенным, если речь идет о дорогостоящем сырье или материалах. При этом темп (процент) роста выпуска продукции из данного количества сырья или материалов будет всегда по числовому значению больше процента снижения удельной нормы расхода на единицу выпускаемой продукции.

В-третьих, экономное расходование материальных ресурсов и уменьшение удельных норм расхода сырья и материалов на единицу выпускаемой продукции очень важный фактор при осуществлении мероприятий по снижению себестоимости производства и повышению рентабельности.

В качестве основных направлений экономии материальных ресурсов промышленного предприятия целесообразно определить:

Повышение уровня технологии;

Повышение требований к парку основного оборудования;

Повышение квалификации персонала;

Совершенствование организации;

Развитие систем анализа, планирования;

Совершенствование нормативной базы и т.д.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика,1997;

2. Головин С.Н. Оценка результатов хозяйственной деятельности

промышленных предприятий. – М.: Финансы и статистика,1998;

3. Методические проблемы нормирования и экспертизы норм расхода

материалов в промышленности: Сборник научных трудов. – М., 1997

4. Основы технологий важнейших отраслей промышленности: В 2 ч.: Учеб. пособие для ВУЗов / И.В. Ченцов и др.- Минск: Высшая школа,1989;

5. Потекушин Н.В., Шумилов Ю.И. Экономия материалов и повышение качества изделий в штамповочном производстве. – М.: «Машиностроение», 1989;

6. Пути экономии материальных ресурсов. – М.: ИНФРА – М, 1998;

7. Смирнов К. А. Нормирование и рациональное использование материальных ресурсов - Минск: Высшая школа,1990;

8. Справочное пособие директору производственного объединения (предприятия) / Под ред. Егизаряна Г.А., Шеремета А.Д. Т.2. – М.: Экономика, 1977;

9. Технология важнейших отраслей промышленности: Учеб. для экономических специальностей вузов / Под ред. Гинберга А. М., Хохлова Б, А. – М.: Высшая школа, 1986;

10. Шеремет А. Д., Сайфулин Р.Р. Методика финансового анализа. – М.: ИНФРА- М., 1996;

11. Экономика ресурсбережения / Под ред. Невелева А.М. – Киев: Наукова Думка, 1999;

12. Экономика, организация и планирование промышленного производства /

Под ред. Лисицына Н.А. – Минск, 1990.

ДОРАБОТКА

Как таковая система экономии материальных ресурсов в организационном плане на анализируемом предприятии отсутствует. Данного рода функции объективно распределены между различными подразделениями как производственного, так и управляющего сектора.

Функции нормирования и планирования возложены на отдел экономики. При этом работники отдела указывают на отсутствие необходимого нормативно – методического материала в процессе реализации задач нормирования расхода основных и вспомогательных материалов. Планирование осуществляется посредством переноса фактически сложившейся величины расхода в отчетном периоде на прогнозируемый период.

Первичный учет движения материалов осуществляется работниками складского хозяйства.

Дальнейший синтетический и аналитический учет ведется бухгалтерией на основе применения пакета прикладных программ «1С: Склад».

Отдел материально – технического обеспечения также играет значительную роль в аспекте экономии ресурсов, так как выбор поставщика и организация поступления материалов позволяет заранее предотвратить необоснованные потери ресурсов на этапе, предшествующем производственно – технологическим процессам.

При этом необходимо отметить, наличие на рабочем месте бухгалтера автоматизированной заблокированной системы учета, а также отсутствие системы Интранет на предприятии (сетевое окружение) не позволяет работникам отдела экономики в достаточной мере воспользоваться бухгалтерскими данными, что необходимо для проведения анализа. В свою очередь, грамотно и достоверно проведенный анализ выступает залогом корректного планирования.

Материальные, в том числе сырьевые и топливно-энергетические ресурсы занимают существенную долю в себестоимости продукции, поэтому их рациональное использование значительно снижает себестоимость единицы продукции и повышает ее конкурентоспособность.

Пути экономии ресурсов трудно уложить в определенную схему, все зависит от характера предприятия, конкретных условий производства. Каждое предприятие разрабатывает программу снижения материалоемкости продукции и экономии топливно-энергетических ресурсов исходя из своей специфики. Однако можно выделить следующие основные условия и направления рационального использования материальных ресурсов: к основным условиям, обеспечивающим экономического сырья и материалов следует отнести:

Выбор материалов и сырья, соответствующий конкретной цели их применения;

Максимальное их использования;

Высокий уровень прогрессивности применяемых и технических методов;

Соответствующий уровень квалификации и материальная заинтересованность работников.

Основные направления (пути) экономии сырья и материалов на предприятии можно сгруппировать в следующие:

Сокращение отходов и потерь;

Ликвидация брака;

Разработка прогрессивных методов расхода сырья и материалов;

Применение качественных материалов и их заменителей;

Использование вторичного сырья.

Для определения направлений экономии материальных ресурсов на предприятии, большое значение имеет информационное обеспечение о сырье и материалах применяемых в производстве продукции, имеющихся достижениях и передовом опыте отраслевых предприятий конкурентов. Учитывая, высокий удельный вес материальных затрат в общей структуре затрат и объективную необходимость целенаправленной постоянной работы по их оптимизации в производственном процессе, каждое предприятие должно иметь программу ресурсосбережения и снижения материалоемкости. Опыт многих предприятий, в том числе и зарубежных, свидетельствует о том, что экономия сырья и материалов примерно на 80% определяется уровнем подготовки производства.

40. Сущность, цели, задачи планирования.

В широком смысле слова планирование - это деятельность по выработке и принятию управленческого решения.

Уровень и качество планирования определяются следующими важнейшими условиями:

Компетентностью руководства фирмы на всех уровнях управления;

Квалификацией специалистов, работающих в функциональных подразделениях;

Наличием информационной базы и обеспеченностью компьютерной техники.

Планирование предполагает:

Обоснованный набор целей;

Определение политики;

Разработку мер и мероприятий (образа действий);

Методы достижения целей;

Обеспечение основы для принятия последующих долгосрочных решений.

Планирование включает в себя определение:

Конечных и промежуточных целей;

Задач, решение которых необходимо для достижения целей;

Средств и способов их решения;

Требуемых ресурсов, их источников и способа распределения.

Планирование необходимо для достижения организацией следующих целей:

Повышение контролируемой доли рынка;

Предвидение требований потребителя;

Выпуск продукции более высокого качества;

Обеспечение согласованных сроков поставок;

Установление уровня цен с учетом условий конкуренции;

Поддержание репутации фирмы у потребителей.

41. Принципы и методы планирования.

Планирование – это определение целей и задач предприятия на определенную перспективу, анализ способов их реализации и ресурсного обеспечения. Принципы планирования:

Принцип обоснованности целей и задач предприятия. При этом выделяют следующие цели :

Хозяйственно-экономические , обеспечивающие эффективность производства.

Производственно-технологические , определяющие функциональное назначение предприятия.

Научно-технические, обеспечивающие научно-технический прогресс.

Социальные , обеспечивающие удовлетворение социально-бытовых и культурных потребностей работников предприятия.

Экологические, обеспечивающие изготовление экологически чистой продукции без негативного воздействия на окружающую среду.

Принцип системности означает, что планирование представляет собой систему планов и охватывает все сферы деятельности предприятия.

Принцип научности требует учета перспектив научно-технического прогресса и применение научно обоснованных прогрессивных норм использования всех видов ресурсов.

Принцип непрерывности означает параллельное сочетание текущего и перспективного планирования.

Принцип сбалансированности плана указывает на количественное соответствие между взаимосвязанными разделами и показателями плана, между потребителями в ресурсах и их наличием

Принцип директивности – в соответствии с ним план приобретает силу закона для всех подразделений предприятия после утверждения его у руководителя.

42.Бизнес-планирование.

Успех любой деятельности субъекта хозяйствования напрямую зависит не только от влияния рыночных механизмов, но и от того насколько успешно планирует субъект хозяйствования свои действия. Этап предварительного анализа и планирования намечаемой деятельности всегда должен предшествовать этапу внедрения и функционирования. В этом случае немаловажной является предварительная оценка, анализ получаемой прибыли, расчет рентабельности, ликвидности и т.д., то есть на основании этих показателей предприятие решает вопрос о дальнейшей деятельности в данном направлении. Бизнес-планированием (деловым планированием) понимают процесс выработки действий по достижению целей фирмы (компании, предприятия). Основная форма бизнес-планирования – составление бизнес-плана. В рыночной экономике бизнес-план является рабочим инструментом и для вновь создаваемых, и для действующих фирм и используется во всех сферах предпринимательства независимо от масштабов, формы собственности и организационно-правовой формы компании. Бизнес-план - подробный план предпринимат. деят-ти на определ. период, устанавливающий показатели, которые д/о достичь предпр-ие. Для нов. предпр-ий бизнес-план явл-ся обязательным док-том, помогающим мобилизовать капитал или получить кредит. План развития предпр-ия содержит осн. разделы : 1. план произв-ва промыш. продукции (производств. программа); 2. план развития науки и техники; 3. план повышения эконом. эффективности произв-ва; 4. план капитал. вложений и капитал. строит-ва; 5. план материально-технич. обеспечения; 6. план по труду и кадрам; 7. план по издержкам произв-ва и реализации продукции; 8. финансовый план; 9. план соц. развития коллективов предпр-ий и объединений; 10. план мероприятий по охране природы и рац-му использованию прир. ресурсов. Содержание бизнес плана: 1. Цели и задачи предпринимат. сделки (проекта); 2. Обобщенное резюме, осн. параметры и показатели бизнес-плана; 3. Харак-ка продуктов, товара, услуг, предоставляемых предпринимателем потребит.; 4. Анализ оценки конъюнктуры рынка сбыта, спроса, объемов продаж; 5. План (программа) действий и организац. меры; 6. Ресурсное обеспечение сделки; 7. Эффективность сделки (проекта).

43.Опер-календ. планирование – это детализация годового плана производства продукции предприятия по срокам запуска-выпуска и срокам выполнения каждого вида продукции, распределение годовых плановых заданий по производственным подразделениям, а также своевременное доведение этих показателей до каждого основного цеха, а внутри его – до каждого производственного участка и рабочего места, до конкретных исполнителей работ. Исходными данными для разработки календарных панов служат: годовые объемы выпуска продукции; трудоемкость выполняемых работ; сроки поставки товаров на рынок и другие показатели социально-экономических планов предприятия. В зависимости от сферы применения, оперативное планирование на большинстве предприятий различных отраслей подразделяется на межцеховое и внутрицеховое. Межцеховое планирование обеспечивает разработку, регулирование и контроль выполнения планов производства и продажи продукции всеми цехами предприятия, а также координирует работу основных и вспомогательных цехов, проектно-технологических, планово-экономических и других функциональных служб.

Внутрицеховое планирование направлено на ритмичное выполнение участками и их рабочими местами заданной месячной программы. Содержанием внутрицехового планирования является разработка оперативных планов и составление текущих графиков работы производственных участков, поточных линий и отдельных рабочих мест на основе годовых планов производства и продажи продукции основных цехов предприятия.

Показатели планов - числовые величины, характеризующие различные стороны развития деятельности экономического субъекта на перспективу.

В системе планов используются различные показатели, которые отображают как качественные, так и количественные параметры развития.

В экономических расчетах важна соизмеримость и сопоставимость плановых показателей: по времени; по видам деятельности; по ценам. Каждый из показателей обосновывается во взаимосвязи с другими показателями, что обеспечивает их взаимоподдержку и формирует единый целостный план развития предприятия, выраженный системой показателей. При расчетах показателей на этапе их обоснования выполняется ряд общих процедур в определенной последовательности.

Процедуры процесса расчета показателей включают: а) оценку состояния внешней среды и потенциала предприятия: б) прогноз внешних условий деятельности предприятия: в) целевая ориентация деятельности предприятия включает определение цели деятельности компании, реализуемой в планах:

Показатели планов доводятся в виде заданий до структурных единиц предприятия, сотрудников. Для того чтобы планы были реализованы, необходима соответствующая система мотивации персонала и контроля, которая отражала бы вклад подразделения (сотрудника) в достижение того или иного показателя плана.

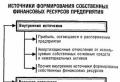

Различают источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего может быть достигнута экономия, пути (или направления ) экономии - каким образом и при помощи каких мероприятий может быть достигнута экономия.

На каждом предприятии, фирме имеются резервы экономии материальных ресурсов. Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования материальных ресурсов.

С точки зрения сферы возникновения и использования резервов экономии материальных ресурсов они могут быть подразделены на три группы:

- (1) общеэкономические;

- (2) межотраслевые;

- (3) внутрипроизводственные (цеховые, заводские).

К общеэкономическим относятся резервы, которые имеют важное значение для экономики в целом и всех отраслей, так как обеспечивают установление прогрессивных пропорций в отраслевой структуре промышленности.

Межотраслевые резервы - их мобилизация зависит от установления рациональных производственно-экономических связей между ведущими отраслями промышленности (черная металлургия, машиностроение, химическая промышленность). Эти резервы обусловлены особенностями развития отдельных отраслей промышленности и экономических районов. Важнейшие из них имеют общеэкономическое значение. Вместе с тем масштабы их практической мобилизации более ограниченны и распространяются большей частью на взаимосвязанные отрасли промышленности. К межотраслевым резервам относятся: внедрение новых эффективных способов и систем разработки месторождений полезных ископаемых, прогрессивных технологических процессов их добычи, обогащения и переработки в целях повышения степени извлечения полезных ископаемых из недр, обеспечение более полной и комплексной переработки минерального сырья; развитие специализации, кооперирования и комбинирования в промышленности; создание и развитие предприятий различных форм собственности; повышение качества исходного сырья и конструкционных материалов в отраслях-производителях в целях выполнения задач по экономии материальных ресурсов в народном хозяйстве и в отраслях-потребителях; ускоренное развитие производства наиболее эффективных видов сырья и материалов.

К внутрипроизводственным резервам относятся возможности улучшения использования материальных ресурсов, непосредственно связанные с совершенствованием техники, технологии и организации процессов производства, освоением более совершенных типов и моделей изделий, повышением качества продукции на предприятиях.

Ускорение научно-технического прогресса во всех отраслях народного хозяйства является движущей силой развития производительных сил общества. Все в большей мере происходит интенсивный процесс органического соединения науки с производством, создающий широкие возможности для систематического снижения материалоемкости продукции.

В зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов на предприятиях подразделяются на производственно-технические и организационно-экономические.

К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

На предприятиях, осуществляющих первичную обработку сырья, важнейшее мероприятие в борьбе за экономию сырья - качественная подготовка его к обработке. Способы подготовки сырья - обогащение углей для коксования или руды в черной и цветной металлургии, предварительна очистка и стандартизация шерсти и хлопка для текстильных предприятий или шкур в кожевенных, сушка и выдержка древесины дня деревообрабатывающих предприятий. Обогащение руд и углей даст крупный экономический эффект, заключающийся в улучшении показателей использования основных агрегатов и экономии материалов. Например, повышение содержания железа в шихте на 1% увеличивает производительность печи на 2% и позволяет сэкономить около 20% кокса.

Снижение материалоемкости производства в машиностроении в основном зависит от черной металлургии. Поэтому главное направление дальнейшего развития черной металлургии - коренное улучшение качества и увеличение выпуска эффективных видов металлопродукции.

На машиностроительных предприятиях все производственно-технические направления экономии материальных ресурсов можно подразделить на следующие мероприятия:

- (1) по ускорению научно-технического прогресса, сопровождаемые снижением относительной металлоемкости машин, механизмов, агрегатов. Так, повышение мощности и производительности машин и оборудования непременно сопровождается сравнительным снижением их чистого и относительного веса, материалоемкости, улучшением отделки и внешнего вида, повышением их качества и снижением удельных эксплуатационных расходов, а главное, ростом производительности труда;

- (2) внедрение экономичных видов и профилей проката, использование которых обеспечивает экономию металла в пределах 10-70%. Гнутые профили проката находят эффективное применение во многих предприятиях машиностроения;

- (3) замена традиционных конструкционных материалов. Черные металлы заменяются синтетическими материалами - пластическими массами, синтетическими смолами, цветными, легкими и редкими металлами. В результате снижаются металлоемкость и трудоемкость продукции, повышается качество конечной продукции машиностроения;

- (4) по дальнейшему повышению технического уровня производства в заготовительной базе машиностроения, внедрению автоматизированных комплексов оборудования, обеспечивающих получение высокоточных заготовок, а также значительное повышение производительности и улучшение условий труда в литейном, кузнечном и сварочном производствах. В обрабатывающих предприятиях промышленности и производствах, где материал имеет форму листа (швейном, обувном производствах, машиностроении при использовании листового проката), экономия материалов достигается применением рациональных схем раскроя, обеспечивающих наиболее полное использование поверхности листа, ленты или полосы при нарезке требуемых заготовок.

Важную роль играет использование местных видов сырья, топлива, вторичных сырьевых, материальных и топливных ресурсов, регенерация (восстановление) бывших в употреблении сырья, основных и вспомогательных материалов (смазочных, обтирочных), инструмента.

Большой экономический эффект дает максимальное использование местных и вторичных видов сырья и материалов и топливно-энергетических ресурсов, которые содержат ценное сырье. Поэтому важное значение имеет строительство металлургических заводов небольшой мощности в местах образования лома черных металлов и потребления металлопродукции, что будет способствовать сокращению транспортных расходов. Это открывает широкие возможности для установления длительных прямых связей между предприятиями - производителями металла и его потребителями в целях поставок металла в оговоренные договорами сроки и соответствующего сортамента проката (в оптимальных партиях, обеспечивающих рациональную загрузку прокатных станов). Важную роль в этом процессе могут играть малые предприятия и фирмы.

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексы мероприятий, связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, наиболее эффективных видов сырья и материалов, топливно-энергетических ресурсов.

Главное направление экономии материальных ресурсов на каждом предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Зависит оно от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, качества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Похожие записи:

Разработка конкурентной стратегии предприятия Обоснование выбора стратегии

конкуренции

Разработка конкурентной стратегии предприятия Обоснование выбора стратегии

конкуренции

Курсовая работа управление собственным капиталом предприятия Формирование управление собственного капитала предприятия

Курсовая работа управление собственным капиталом предприятия Формирование управление собственного капитала предприятия

Презентация "Все профессии нужны, все профессии важны!

Презентация "Все профессии нужны, все профессии важны!

Презентация на тему романтизм в истории

Презентация на тему романтизм в истории

Презентация "герои отечества" презентация к уроку (4 класс) на тему исполнении долга в Северо-Кавказском регионе

Презентация "герои отечества" презентация к уроку (4 класс) на тему исполнении долга в Северо-Кавказском регионе