Бюджетные организации: примеры. Бухгалтерский учет в бюджетных организациях

Инструкция Госналогслужбы России от 20.08.98 N 48 “О порядке исчисления и уплаты в бюджет налога на прибыль бюджетными организациями (учреждениями) и представления отчетности в налоговые органы”

(комментарий)

Н.Н. Жоромская,

начальник отдела Минфина России

Общие положения

В соответствии с Законом РФ от 27.12.91 N 2116-1 “О налоге на прибыль предприятий и организаций”, с учетом изменений и дополнений к нему, а также инструкцией Госналогслужбы России от 20.08.98 N 48, с учетом изменений и дополнений от 12.01.99 N ГБ-3-02/7, бюджетные организации (учреждения), имеющие доходы от предпринимательской деятельности, уплачивают налог на прибыль с получаемой от такой деятельности суммы превышения доходов над расходами с применением ставок по налогу на прибыль и льгот при исчислении налогооблагаемой прибыли в установленном законодательством порядке.

Какие организации (учреждения) относятся к бюджетным?

К бюджетным учреждениям относится один из видов некоммерческих организаций - учреждения, финансируемые полностью или частично за счет средств бюджетов всех уровней на основании сметы доходов и расходов.

Основные признаки и организационно-правовые формы бюджетных учреждений предусмотрены в законодательных и нормативных актах. Так, статьей 50 Гражданского кодекса Российской Федерации установлено, что некоммерческие организации могут осуществлять предпринимательскую деятельность лчишь постольку, поскольку она служит достижению целей, ради которых эти организации созданы, и соответствующую этим целям.

Юридический статус бюджетного учреждения определяется его учредительными документами (уставом или положением).

В учредительных документах бюджетного учреждения определяется его наименование, характер деятельности, организационно-правовая форма, порядок учреждения, предмет и цели деятельности, источники формирования имущества и другие положения, предусмотренные Федеральным законом от 12.01.96 N 7-ФЗ “О некоммерческих организациях”. Кроме того, к бюджетному учреждению относится учреждение, созданное федеральными органами исполнительной власти, органами субъектов Российской Федерации, местными органами самоуправления для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемое из соответствующих бюджетов.

Обязательным условием бюджетного учреждения является финансирование деятельности за счет средств бюджетов и ведение бухгалтерского учета исполнения сметы доходов и расходов по Плану счетов, утвержденному Минфином России для бюджетных учреждений, и составление сметы доходов и расходов согласно бюджетной классификации Российской Федерации, утвержденной приказом Минфина России от 06.01.98 N 1н “О бюджетной классификации Российской Федерации”, с учетом изменений и дополнений. Составление годовой, квартальной и месячной бухгалтерской отчетности осущест-вляется в соответствии с письмом Минфина России от 15.02.93 N 12 “О порядке составления годовой, квартальной и месячной бухгалтерской отчетности учреждениями и организациями, состоящими на бюджете”, с учетом изменений и дополнений. Исполнение смет доходов и расходов бюджетного учреждения производится как за счет средств бюджета, так и за счет внебюджетных источников (предпринимательской деятельности) в соответствии с экономической классификацией расходов бюджетов согласно проекту Указаний Минфина России по отнесению расходов на соответствующие статьи и подстатьи экономической классификации расходов бюджетов, которые в настоящее время разработаны и находятся на утверждении у руководства Минфина России.

Доходы бюджетных учреждений, получаемые от оказания платных услуг юридическим и физическим лицам, являются доходами от предпринимательской деятельности (кроме доходов, полученных бюджетными государственными и муниципальными музеями, библиотеками, филармоническими коллективами, театрами, архивными учреждениями, цирками, зоопарками, ботаническими садами, дендрологическими парками и национальными заповедниками, полученными от их основной деятельности), если учреждения ведут бухгалтерский учет по Плану счетов, утвержденному Минфином России для бюджетных учреждений.

Плательщики налога

Плательщиками налога на прибыль (исходя из особенностей бухгалтерского учета) являются бюджетные учреждения, получающие доходы от предпринимательской деятельности, которым в соответствии с учредительными документами предоставлено право осуществлять приносящую доходы деятельность: оказание платных услуг, выполнение работ, других операций и т.п.; научные учреждения, финансируемые из бюджета и выполняющие научно-исследовательские и опытно-конструкторские работы по договорам; бюджетные учреждения, занимающиеся предпринимательской деятельностью и работающие в новых условиях хозяйствования.

Объект обложения налогом и порядок исчисления облагаемой прибыли

Налогооблагаемая база бюджетных учреждений, финансируемых из федерального бюджета и других уровней бюджета и ведущих бухгалтерский учет в традиционном порядке, определяется как разница между полученной суммой дохода от реализации выполненных работ, услуг, других операций без налога на добавленную стоимость и акцизов (кассовый расход по денежным, платежным документам) и фактическими расходами, включенными в перечень расходов по статьям и подстатьям экономической классификации расходов бюджетов Российской Федерации.

Распределение фактических расходов (коммунальных услуг, услуг связи, транспорт-ных расходов по перевозке административно-управленческого персонала) между бюджетной и предпринимательской деятельностью производится пропорционально объему средств, полученных от предпринимательской деятельности, в общей сумме средств (включая бюджетные). Этот порядок распространяется как на бюджетные учреждения, переведенные на новые условия хозяйствования, финансируемые за счет всех уровней бюджетов, так и на учреждения, работающие в традиционном порядке, то есть не переведенные.

Принцип пропорционального распределения расходов между бюджетной и предпринимательской деятельностью распространяется только на три статьи экономической классификации расходов: 110700 “Оплата коммунальных услуг”, 110600 “Оплата услуг связи”, 110500 “Оплата транспортных услуг”. По остальным экономическим статьям расходов бухгалтерский учет ведется раздельно как по бюджетной, так и по предпринимательской деятельности.

На бюджетные учреждения, финансируемые из федерального бюджета и работающие в новых условиях хозяйствования, пропорциональный метод не распространяется (письмо Минфина России от 02.08.95 N 82), за исключением распределения между бюджетной и предпринимательской деятельностью фактических расходов по коммунальным услугам, услугам связи, транспортным расходам по перевозке административно-управленческого персонала. Такие бюджетные учреждения должны вести раздельный учет доходов и расходов по каждому виду предпринимательской деятельности.

По бюджетным учреждениям, занимающимся предпринимательской деятельностью и обслуживаемым централизованными бухгалтериями, созданными при крупных бюджетных учреждениях (больницах), а также при органе исполнительной власти субъекта Российской Федерации или органе местного самоуправления, налог на прибыль исчисляется централизованными бухгалтериями с суммы превышения доходов над расходами по предпринимательской деятельности исходя из общей суммы доходов и расходов по всем указанным бюджетным учреждениям и уплачивается в налоговый орган по месту регистрации органа, при котором создана централизованная бухгалтерия.

При определении удельного веса доходов (при пропорциональном исчислении), полученных от предпринимательской деятельности, в общем объеме поступлений не учитываются целевые, а также внереализационные доходы (доходы, полученные в виде банковских процентов по средствам, находящимся на расчетном, депозитном счетах; доходы, полученные от сдачи имущества в аренду; курсовые разницы и др.).

Доходы от сдачи в аренду имущества научных организаций, образовательных учреждений, учреждений здравоохранения, государственных музеев, государственных учреждений культуры и искусства, финансируемых из федерального бюджета в соответствии со ст. 30 Федерального закона от 22.02.99 N 36-ФЗ “О федеральном бюджете на 1999 год”, отражаются в смете доходов и расходов указанных организаций и полностью используются последними в качестве дополнительного источника бюджетного финансирования на содержание и развитие своей материально-технической базы.

Целевые средства, перечисленные в Инструкции N 48, не включаются в доходы, облагаемые налогами, расходы за счет целевых средств также не отражаются в сумме расходов для определения налогооблагаемой базы.

Средства, полученные бюджетными образовательными учреждениями в отчетном периоде, но относящиеся к следующим отчетным периодам (например, плата за весь срок обучения (год, 5 лет), отражаются в учете на субсчете 157 “Расчеты с покупателями и заказчиками”. Эти средства подлежат отнесению в налогооблагаемую базу при наступлении отчетного периода, к которому они относятся.

Расходы за счет таких средств отражаются в учете на субсчете 210 “Расходы к распределению” и подлежат отнесению на расходы того периода, к которому они относятся.

Доходы, не учитываемые при налогообложении

В составе доходов и расходов бюджетных учреждений не учитываются при налогообложении бюджетные ассигнования, а также средства, поступающие в качестве платы за пользование общежитиями при высших и средних специальных учебных заведениях, платы за содержание детей в дошкольных учреждениях, являющиеся средствами для финансирования текущего содержания учреждений, их отдельных статей расходов, планируемых в единой смете расходов бюджетного учреждения.

Следует иметь в виду, что при исчислении налогооблагаемой прибыли (суммы превышения доходов над расходами) бюджетных учреждений не учитывается стоимость безвозмездно полученных основных средств: оборудования, иного имущества, используемых по прямому назначению при осуществлении основной деятельности.

Основные и другие материальные средства передаются безвозмездно, как правило, бюджетным учреждениям одной системы, из-за их ненадобности, морального износа, завершения тем по науке, не получая взамен никакой выгоды.

Порядок представления отчетности в налоговые органы

Следует обратить внимание на изменение сроков представления бюджетными учреждениями отчетности по налогу на прибыль и уплаты этого налога в бюджет.

Расчет по налогу на прибыль представляется бюджетными учреждениями ежеквартально нарастающим итогом с начала года не позднее 30 числа месяца, следующего за отчетным кварталом, а по итогам за год - не позднее 15 марта следующего года.

Бухгалтерская отчетность об исполнении сметы доходов и расходов бюджетными учреждениями в налоговые органы не представляется.

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ - учреждения непроизводственной сферы (социально-культурные, органы государственной власти и государственного управления, обороны, суды, прокуратура), получающие все необходимые средства из государственного бюджета.

Большой юридический словарь. - М.: Инфра-М . А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева . 2003 .

Смотреть что такое "БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ" в других словарях:

См. Учреждения бюджетные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Учреждения, финансируемые преимущественно или целиком из средств государственного и местного бюджетов. К таким организациям относятся органы управления, армия, суды, прокуратура, многие учреждения социально культурной сферы, науки, образования,… … Экономический словарь

Учреждения, частично или полностью финансируемые из средств государственного и местного бюджетов. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

Бюджетные учреждения - (Budgetary entities) — учреждения непроизводственной сферы, получающие необходимые средства в основном из государственного бюджета, посредством бюджетного финансирования … Экономико-математический словарь

бюджетные учреждения - Учреждения непроизводственной сферы, получающие необходимые средства в основном из государственного бюджета. [ОАО РАО "ЕЭС России" СТО 17330282.27.010.001 2008] Тематики экономика EN budgetary entities … Справочник технического переводчика

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ - учреждения и организации непроизводственной сферы, финансируемые преимущественно или целиком из средств государственного и местного бюджетов. К таким организациям относятся органы управления, армия, суды, прокуратура, многие учреждения социально… … Профессиональное образование. Словарь

бюджетные учреждения - учреждения, финансируемые преимущественно или целиком из средств государственного и местного бюджетов. К таким организациям относятся органы управления, армия, суды, прокуратура, многие учреждения социально культурной сферы, науки, образования … Словарь экономических терминов

бюджетные учреждения - учреждения непроизводственной сферы (социально культурные, органы государственной власти и государственного управления, обороны, суды, прокуратура), получающие все необходимые средства из государственного бюджета … Большой юридический словарь

Бюджетные учреждения, состоящие на федеральном бюджете - Бюджетные учреждения, состоящие на федеральном бюджете, организации, созданные собственником для осуществления управленческих, социально культурных, научно технических или иных функций некоммерческого характера, деятельность которых финансируется … Официальная терминология

Учреждения, организации, финансируемые преимущественно или полностью из средств государственного или местного бюджетов. К Б.у. относятся органы власти, армия, суды, прокуратура, социальные учреждения, наука, образование, здравоохранение. Словарь… … Словарь бизнес-терминов

Книги

- Обеспечение безопасности плавания судов , В. И. Дмитриев. В учебном пособии по дисциплине Безопасность судоходства изложены вопросы, связанные с обеспечением безопасности плавания судов в соответствии с требованиями международных конвенций и…

- Автономные, бюджетные и казенные образовательные учреждения , Феклин Сергей Иванович. В методическом пособии представлены официальные материалы Парламента России и мнения некоторых экспертов, касающиеся изменений законодательства в сфере образования и происходящих реформ сети…

Бюджетный кодекс Российской Федерации (далее - БК РФ) является основным нормативным актом, который устанавливает правовые основы бюджетной системы Российской Федерации. Бюджетный кодекс регулирует правовые отношения, возникающие в процессе планирования, составления и утверждения бюджетов всех уровней, формирования доходов и осуществления расходов соответствующих бюджетов, а так же взаимоотношения между учреждениями, министерствами, ведомствами, распорядителями финансов и прочими субъектами бюджетных отношений.

Понятие бюджетного учреждения приведено в статье 161 БК РФ.

Бюджетное учреждение, по определению статьи 161 БК РФ, это организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации или органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Бюджетными учреждениями признаются так же, организации, наделенные государственным или муниципальным имуществом на праве оперативного управления, не имеющие статуса федерального казенного предприятия.

Исходя из этого определения, отличие бюджетных учреждений от прочих организаций других организационно-правовых форм состоит в том, что:

· они созданы органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации или муниципальной власти, которые (органы) и являются собственниками имущества бюджетных учреждений;

· они созданы для выполнения функций некоммерческого характера;

· они финансируются из соответствующего бюджета или государственного внебюджетного фонда;

· смета доходов и расходов бюджетного учреждения составляется и утверждается в установленном порядке и является основой для выделения и расходования бюджетных средств.

Таким образом, для того чтобы правильно определить статус организации, необходимо учитывать порядок финансирования организации, ее организационно-правовую форму и задачи, ради которых эта организация создана.

Так, например, унитарные предприятия (к ним относится большая часть служб коммунального хозяйства и муниципальных служб), несмотря на то, что созданы они для реализации социально-значимых функций и зачастую получают дотации из бюджета, являются коммерческими организациями. В статье 113 Гражданского кодекса Российской Федерации (далее - ГК РФ) записано: унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. В форме унитарного предприятия могут быть созданы только государственные и муниципальные предприятия.

Бюджетные учреждения являются частью бюджетной системы Российской Федерации. Бюджетная система представляет собой совокупность бюджетов всех уровней, основанную на государственном устройстве Российской Федерации, на экономических отношениях и регулируется нормами права.

Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетная система Российской Федерации в соответствии со статьей 10 БК РФ состоит из бюджетов следующих уровней:

· федеральный бюджет и бюджеты государственных внебюджетных фондов;

· бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

· местные бюджеты, в том числе;

· бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

· бюджеты городских и сельских поселений.

Федеральные бюджеты и бюджеты субъектов Российской Федерации разрабатываются и утверждаются в форме законов, местные - в форме правовых актов представительных органов местного самоуправления или в порядке, установленном уставами муниципальных образований.

Принципы финансирования бюджетных учреждений

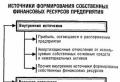

Бюджетные учреждения могут финансироваться за счет средств:

Федерального бюджета Российской Федерации,

Бюджета субъекта Российской Федерации,

Местного бюджета,

Государственных внебюджетных фондов,

Бюджетов всех уровней,

Внебюджетных доходов,

Средств, поступивших во временное распоряжение.

Финансирование бюджетных учреждений происходит в несколько этапов:

1. Составление и утверждение бюджетной росписи. Бюджетная роспись составляется на основе утвержденного бюджета главным распорядителем бюджетных средств по получателям бюджетных средств.

2. Уведомление о бюджетных ассигнованиях. После того как сводная бюджетная роспись утверждена, исполнительный бюджетный орган в течение 10 дней доводит ее показатели до всех получателей бюджетных средств в форме уведомления о бюджетных ассигнованиях на период действия утвержденного бюджета.

3. Составление сметы доходов и расходов. Бюджетные учреждения в течение 10 дней со дня получения уведомлений о бюджетных ассигнованиях обязаны составить и представить на утверждение смету доходов и расходов по установленной форме. Распорядитель бюджетных средств должен утвердить представленную смету в течение 5 дней и в течение одного рабочего дня, со дня утверждения сметы, должен передать ее в орган, исполняющий бюджет.

4. Лимиты бюджетных обязательств представляют собой предельный объем прав получателя на принятие им денежных обязательств, оплачиваемых за счет средств соответствующего бюджета. Лимиты бюджетных обязательств доводятся до всех распорядителей и получателей бюджетных средств органом, исполняющим бюджет, не позднее, чем за 5 дней до начала периода их действия и представляют собой объем бюджетных обязательств, определенных для распорядителей и получателей бюджетных средств на период не более трех месяцев.

На основании уведомлений о выделенном лимите получатели бюджетных средств имеют право осуществлять расходы и платежи путем составления платежных и иных документов в пределах доведенных до них лимитов и в соответствии со сметой доходов и расходов. Расходование бюджетных средств осуществляется путем списания денежных средств с единого счета бюджета. Объем расходуемых бюджетных средств должен соответствовать объему подтвержденных денежных обязательств.

Понятие «главный распорядитель бюджетных средств» разъясняется в статье 158 БК РФ.

Прежде всего, данной статьей выделены:

Главный распорядитель средств федерального бюджета,

Главный распорядитель средств бюджета субъекта Российской Федерации, средств местного бюджета.

Главный распорядитель средств федерального бюджета это орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств.

Главным распорядителем средств федерального бюджета является также наиболее значимое бюджетное учреждение науки, образования, культуры, здравоохранения и средств массовой информации. Названные бюджетные учреждения имеют право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств.

Главные распорядители средств федерального бюджета включаются в ведомственную классификацию расходов федерального бюджета.

Главным распорядителем средств бюджета субъекта Российской Федерации, средств местного бюджета являются:

Орган государственной власти субъекта Российской Федерации,

Орган местного самоуправления,

Бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта Российской Федерации, средств местного бюджета.

Главный распорядитель бюджетных средств имеет право:

Представлять сторону государства в договорах о предоставлении бюджетных средств на возвратной основе, государственных или муниципальных гарантий, бюджетных инвестиций, при условии, что Правительством Российской Федерации предоставило ему такие полномочия;

Определять задания по предоставлению государственных или муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов финансовых затрат;

Утверждать сметы доходов и расходов подведомственных бюджетных учреждений;

Составлять бюджетную роспись, распределять лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполнять соответствующую часть бюджета;

Вносить изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями с уведомлением органа, исполняющего бюджет, на основании мотивированного представления бюджетного учреждения;

Осуществлять контроль получателей бюджетных средств в части обеспечения целевого использования бюджетных средств, своевременного их возврата, предоставления отчетности, выполнения заданий по предоставлению государственных или муниципальных услуг;

Осуществлять контроль за использованием бюджетных средств распорядителями бюджетных средств, бюджетными учреждениями и другими получателями бюджетных средств, государственными предприятиями, которым передана на праве хозяйственного ведения или в оперативное управление собственность соответственно Российской Федерации, субъектов Российской Федерации или муниципальных образований.

Главный распорядитель бюджетных средств обязан подготовить и представить органу, ответственному за контроль исполнения соответствующего бюджета, сводный отчет об исполнении бюджета по выделенным средствам, сводную смету доходов и расходов, а также отчет о выполнении задания по предоставлению государственных или муниципальных услуг.

Главный распорядитель средств бюджета выступает в суде в качестве представителя ответчика по искам к Российской Федерации, субъекту Российской Федерации, муниципальному образованию:

О возмещении вреда, причиненного физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, органов местного самоуправления, не соответствующих закону или иному нормативному правовому акту;

Предъявляемым в порядке субсидиарной ответственности по денежным обязательствам подведомственных бюджетных учреждений.

Получатель бюджетных средств, в соответствии со статьей 162 БК РФ, это бюджетное учреждение или иная организация, имеющие право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год.

Бюджетная роспись это документ, в котором производится поквартальное распределение доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета.

Бюджетная роспись устанавливает распределение бюджетных ассигнований между получателями бюджетных средств и составляется в соответствии с бюджетной классификацией Российской Федерации.

В статье 163 БК РФ перечислены права и обязанности получателей бюджетных средств.

Получатели бюджетных средств имеют право на:

1) своевременное получение и использование бюджетных средств, в соответствии с утвержденным бюджетной росписью размером с учетом сокращения и индексации;

2) своевременное доведение уведомлений о бюджетных ассигнованиях и лимитах бюджетных обязательств;

3) компенсацию в размере недофинансирования.

Получатели бюджетных средств обязаны:

1) своевременно подавать бюджетные заявки или иные документы, подтверждающие право на получение бюджетных средств;

2) эффективно использовать бюджетные средства в соответствии с их целевым назначением;

3) своевременно и в полном объеме возвращать бюджетные средства, предоставленные на возвратной основе;

4) своевременно и в полном объеме вносить плату за пользование бюджетными средствами, предоставленными на возмездной основе;

5) своевременно представлять отчет и иные сведения об использовании бюджетных средств.

Бюджетные учреждения расходуют бюджетные средства строго на определенные цели (статья 70 БК РФ):

· на оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

· на перечисление страховых взносов в государственные внебюджетные фонды;

· на трансферты населению, выплачиваемые в соответствии с федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления;

· на командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

· на оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

· на оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов в порядке, предусмотренном статьей 71 БК РФ.

Статья 71 БК РФ устанавливает, что все закупки товаров, работ и услуг на сумму свыше 2000 минимальных размеров оплаты труда осуществляются исключительно на основе государственных или муниципальных контрактов.

Обратите внимание!

Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается.

В случае выявления фактов не целевого использования бюджетных средств, на расходы бюджетного учреждения накладывается блокировка. Это означает сокращение лимитов бюджетных обязательств или отказ в подтверждении принятых бюджетных обязательств.

Блокировка расходов бюджета проводится по решению руководителя финансового органа на любом этапе исполнения бюджета. Решение о блокировке расходов отменяется только после выполнения учреждением условий, невыполнение которых повлекло блокировку расходов.

Данное положение подтверждает и существующая арбитражная практика.

Так в Постановлении ФАС Центрального округа от 6 марта 2006 года №А64-6513/05-19 указывается на то, что получатели бюджетных средств имеют право принимать денежные обязательства, подлежащие исполнению за счет средств федерального бюджета, в пределах доверенных лимитов бюджетных обязательств. А в Постановлении ФАС Западно-Сибирского округа от 2 февраля 2006 года по делу №Ф04-111/2006(19341-А46-8) установи, что расходование бюджетным учреждением установленной суммы бюджетных средств на оплату потребленной другим лицом тепловой и электрической энергии, не может являться ничем иным, как нецелевым использованием бюджетных средств, и не является правомерным.

Как было уже отмечено, бюджетные учреждения использует бюджетные средства в соответствии с утвержденной сметой доходов и расходов.

При этом, если бюджетное учреждение помимо бюджетного финансирования имеет доходы от предпринимательской деятельности, то оно имеет право самостоятельно расходовать средства, полученных за счет внебюджетных источников.

Использование бюджетных средств бюджетными учреждениями, подведомственными федеральным органам исполнительной власти, осуществляется исключительно через лицевые счета бюджетных учреждений, которые ведутся Федеральным казначейством.

Обратите внимание!

Бюджетные учреждения не имеет права получать кредиты (займы) у кредитных организаций, других юридических, физических лиц, из бюджетов бюджетной системы Российской Федерации.

Внебюджетная деятельность бюджетных учреждений

Одним из критериев, определяющих принадлежность организации к бюджетным учреждениям является то, что они созданы для выполнения функций некоммерческого характера. Услуги бюджетных организаций являются социально значимыми и должны выполняться по фиксированным расценкам или безвозмездно.

Все бюджетные организации имеют право заниматься предпринимательской (внебюджетной) деятельностью.

Предпринимательская деятельность, по определению статьи 2 ГК РФ, представляет собой самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

В условиях рыночной экономики бюджетные организации, для того, чтобы восполнить недостаток бюджетных средств на финансирование расходов, вынуждены искать иные источники поступления денежных средств. Доходы от предпринимательской деятельности и явились таким дополнительным источником финансирования. В настоящее время, в большинстве бюджетных учреждений более половины всех ресурсов составляют доходы от предпринимательской деятельности.

Таким образом, сложилась такая ситуация, когда предпринимательская деятельность бюджетных учреждений приобрела серьезную значимость и возникла необходимость организации четкого механизма бухгалтерского и налогового учета этой деятельности.

Но на практике оказалось довольно сложно разделить предпринимательскую и основную деятельность.

Пунктом 1 статьи 50 ГК РФ установлено, что все юридические лица (организации) подразделяются на коммерческие и некоммерческие организации. Некоммерческие организации это организации, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками. Бюджетные учреждения относятся к некоммерческим организациям.

В соответствии с пунктом 3 статьей 50 ГК РФ некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Так, например, оказание учреждениями услуг образования или медицинских услуг на договорной основе являются платными. Размер оплаты устанавливается учреждениями самостоятельно. Фактически происходит предпринимательская деятельность. Но с другой стороны, платные медицинские услуги оказывают поликлиники, больницы, госпитали - то есть специализированные медицинские учреждения, специально созданные для оказания названных услуг. То же самое можно сказать и в отношении услуг образования. То есть данные виды деятельности являются основными видами деятельности для данных учреждений.

Таким образом, четкого официального определения, является та или иная деятельность бюджетного учреждения предпринимательской или нет, пока не дано.

Поэтому в части второй Налогового кодекса Российской Федерации (далее - НК РФ) было определено, что предметом налогообложения является выручка от реализации или доход, а не предпринимательская деятельность.

Льготы при налогообложении так же предоставляются не применительно к характеру деятельности, а для каждого конкретного вида операций или вида поступлений. Хотя часть местных законов о налогообложении применительно к льготам опирается на понятие характера деятельности бюджетных организаций.

В связи с этим назовем критерии, по которым можно определить, относится ли данный вид деятельности к основной или к предпринимательской. Эти критерии не являются обязательными и исчерпывающими. В каждом конкретном случае характер деятельности учреждения должен определяться с учетом всех факторов и особенностей деятельности.

К основной деятельности относятся:

· оказание услуг, определенных для данного учреждения законом или иным нормативным правовым актом;

· цены на услуги устанавливаются или регулируются вышестоящей организацией или органом власти;

· оказываемые услуги являются социально значимыми;

· доходы от оказания услуг направляются на цели, определенные законом, иными нормативными правовыми актами или уставом учреждения;

· деятельность по оказанию услуг осуществляется на основании сметы.

На основании БК РФ доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации или органов местного самоуправления, после уплаты налогов и сборов, предусмотренных налоговым законодательством, являются неналоговыми доходами соответствующих бюджетов. Они в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, или как доходы от оказания платных услуг.

Таким образом, законодательно утверждено положение о том, что при осуществлении бюджетными учреждениями деятельности, приносящей доход необходимо уплачивать налоги.

По поводу порядка направления в бюджеты доходов от предпринимательской деятельности Министерство финансов Российской Федерации дало пояснения в Письме от 10 ноября 2002 года №03-01-01/12-403 «О доходах бюджетных учреждений, полученных от предпринимательской деятельности». В нем указано, что в соответствии со статьей 31 БК РФ установлен принцип самостоятельности бюджетов, который предоставляет право законодательным (представительным) и исполнительным органам государственной власти и органам местного самоуправления на соответствующем уровне бюджетной системы Российской Федерации самостоятельно осуществлять бюджетный процесс.

Следовательно, порядок направления в бюджеты субъектов Российской Федерации и местные бюджеты доходов бюджетных учреждений, полученных от предпринимательской и иной приносящей доход деятельности, а также механизм расходования данных средств определяются самостоятельно законодательными (представительными) и исполнительными органами государственной власти или органами местного самоуправления на соответствующем уровне бюджетной системы Российской Федерации.

Нормативное регулирование порядка отражения в бюджетном учете операций, связанных с осуществлением предпринимательской деятельности постоянно совершенствуется, но, все-таки, еще недостаточно разработано.

В основе проблем учета платных услуг лежит противоречивость действующего законодательства Российской Федерации. Так, доходы от предпринимательской деятельности бюджетных учреждений в соответствии со статьями 41 и 42 БК РФ являются неналоговыми доходами соответствующего бюджета, но только после уплаты начисленных на них в соответствии с действующим налоговым законодательством Российской Федерации сумм налогов и сборов (статья 321.1 НК РФ).

Начиная с 2005 года, все бюджетные учреждения используют в своей деятельности только лицевые счета, открытые финансовыми органами, осуществляющими кассовое обслуживание и исполнение бюджета.

Полученные от предпринимательской деятельности денежные средства в полном объеме поступают на счет доходов бюджета и расходуются на основании принятых лимитов бюджетных обязательств. Таким образом, получается, что все средства, полученные от предпринимательской деятельности, оставшиеся после уплаты соответствующих налогов, поступают на один учреждения в виде целевого финансирования по бюджетным средствам.

Вот какие разъяснения по этому вопросу дает Минфин Российской Федерации в Письме от 5 декабря 2005 года №03-03-04/4/96:

«В соответствии с главой 25 Налогового кодекса Российской Федерации (далее – НК РФ) бюджетные учреждения, получающие доходы от предпринимательской и иной деятельности, приносящей доход, являются плательщиками налога на прибыль организаций и определяют налоговую базу по налогу в порядке, установленном главой 25 НК РФ.

Особенности ведения налогового учета бюджетными учреждениями установлены статьей 321.1 НК РФ, в соответствии с которой налогоплательщики - бюджетные учреждения, финансируемые за счет средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых по смете доходов и расходов бюджетного учреждения, и получающие доходы от иных источников, в целях налогообложения обязаны вести раздельный (расходов), полученных (произведенных) в рамках целевого финансирования и за счет иных источников.

В целях главы 25 НК РФ иными источниками - доходами от коммерческой деятельности признаются доходы бюджетных учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Статьей 321.1 НК РФ предусмотрено также, что в составе доходов и расходов бюджетных учреждений, включаемых в налоговую базу, не учитываются доходы, полученные в виде средств целевого финансирования и целевых поступлений на содержание бюджетных учреждений и ведение уставной деятельности, финансируемой за счет указанных источников, и расходы, производимые за счет этих средств.

В соответствии с пунктом 4 статьи 41 Бюджетного кодекса Российской Федерации (далее - БК РФ) к неналоговым доходам бюджета относятся доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах.

В целях БК РФ средства, полученные бюджетным учреждением от предпринимательской и иной приносящей доход деятельности, включаются в состав доходов соответствующих бюджетов после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, в качестве неналоговых доходов бюджета.

Согласно пункту 2 статьи 42 БК РФ доходы бюджетных учреждений, полученные от предпринимательской и иной деятельности, приносящей доход, отражаются в доходах соответствующего бюджета как доходы от оказания платных услуг и учитываются в смете доходов и расходов бюджетного учреждения в полном объеме после уплаты с указанных доходов налогов и сборов, предусмотренных законодательством о налогах и сборах, то есть в части, остающейся после налогообложения таких доходов.

Доходы бюджетных учреждений, о которых идет речь, могут быть направлены в качестве средств целевого бюджетного финансирования этим бюджетным учреждениям только после уплаты с таких доходов налогов и сборов, предусмотренных законодательством о налогах и сборах.

Таким образом, из положений налогового и бюджетного законодательства следует, что доходы бюджетного учреждения от оказания платных услуг первоначально направляются на покрытие расходов, связанных с осуществлением деятельности, направленной на получение дохода, и уплату налогов в соответствии с налоговым законодательством, а затем в оставшейся после налогообложения части полностью зачисляются в доход соответствующего бюджета и доводятся до бюджетного учреждения в качестве бюджетного финансирования.

Исчисление налоговой базы по налогу на прибыль организаций, включая калькуляцию принимаемых в целях налогообложения расходов, осуществляется налогоплательщиками - бюджетными учреждениями на основании данных налогового учета.

В связи с изложенным в целях налогообложения прибыли бюджетных учреждений от оказания ими платных услуг, ведения предпринимательской и иной приносящей доход деятельности необходимо организовать обособленный средств, связанных с осуществлением коммерческой деятельности, в порядке, предусмотренном главой 25 НК РФ, и на основании данных налогового учета исчислять налоговую базу по налогу на прибыль организаций, включая калькуляцию признаваемых в целях налогообложения расходов».

Более подробно с вопросами, касающимися бюджетного учета, бюджетной отчетности и налогообложения бюджетных учреждений, Вы можете ознакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» «Бюджетные учреждения».

Бюджетное учреждение - организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственных внебюджетных фондов на основе сметы доходов и расходов. Финансируется из бюджета любого уровня и не ведет самостоятельной хозяйственной деятельности, а имеет смету расходов бюджетных средств, получаемую от вышестоящих органов. Организации, наделенные государственным или муниципальным имуществом на праве оперативного управления, не имеющие статуса федерального казенного предприятия, в целях настоящего Кодекса признаются бюджетными учреждениями.

К бюджетным организациям относятся учреждения образования, культуры, здравоохранения, организации государственного управления, военно-промышленного комплекса и армии. Обязательным условием отнесения организации к разряду бюджетной является бюджетное финансирование по смете и ведение бухгалтерского учета по бюджетному плану счетов и в порядке, предусмотренном инструкцией №107н.

Понятие бюджетной организации используется для обозначения всех структурных подразделений и юридических лиц, контролируемых органами власти и финансируемых за счет бюджетных средств. Понятие бюджетной организации не имеет строго юридического смысла и призвано отразить различные организационно-правовые формы, используемые в настоящее время органами власти.

Для каждой бюджетной организации установлено одно вышестоящее ведомство (вышестоящая бюджетная организации), выполняющее функции собственника от лица субъекта Российской Федерации.

Бюджетные организации классифицируются по виду оказываемых бюджетных услуг.

Деятельность бюджетных организаций субъекта Российской Федерации может быть условно разделена на ведение хозяйственной деятельности, выполнение регулирующих функций и функций по администрированию. В ряде случаев бюджетные организации совмещают различные виды деятельности (оказывают различные виды бюджетных услуг). финансы бюджетный денежный

Для выделенных групп бюджетных организаций определяются характер взаимодействия с вышестоящим ведомством, механизм формирования бюджета и его исполнения, право на осуществление заимствований и полномочия по управлению активами

Бюджетные учреждения ведут самую разную деятельность: воспитывают и учат детей, лечат людей, создают кино, занимаются концертной деятельностью, обеспечивают сохранность архивных документов и многое другое. Однако кроме этой деятельности, которая осуществляется за счет государственных средств, практически все бюджетные учреждения занимаются деятельностью, приносящей им доход помимо бюджетного финансирования. Можно утверждать, что бюджетные организации отвечают, во-первых, базовому признаку некоммерческих организаций -- основная деятельность их не преследует цели получения прибыли. Во-вторых, отсутствие распределения полученной прибыли между участниками достаточно очевидно и следует из сказанного. Бюджетные организации финансируются учредившим их собственником (РФ, субъектом РФ либо органом местного самоуправления) из соответствующего бюджета. Прибыль, полученная организацией, используется на достижение целей, определенных собственником, установленных изначально учредительными документами, и, таким образом, это не может быть простым дележом между участниками хозяйственной деятельности.

1. Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

2. Бюджетное учреждение осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными в соответствии с федеральными законами, иными нормативными правовыми актами, муниципальными правовыми актами и уставом.

3. Государственные (муниципальные) задания для бюджетного учреждения в соответствии с предусмотренными его учредительными документами основными видами деятельности формирует и утверждает соответствующий орган, осуществляющий функции и полномочия учредителя.

Бюджетное учреждение осуществляет в соответствии с государственными (муниципальными) заданиями и (или) обязательствами перед страховщиком по обязательному социальному страхованию деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его основным видам деятельности, в сферах, указанных в пункте 1 настоящей статьи.

Бюджетное учреждение не вправе отказаться от выполнения государственного (муниципального) задания.

Уменьшение объема субсидии, предоставленной на выполнение государственного (муниципального) задания, в течение срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания.

4. Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах, указанных в пункте 1 настоящей статьи, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах.

5. Бюджетное учреждение осуществляет в порядке , определенном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

6. Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из бюджетов бюджетной системы Российской Федерации.

(см. текст в предыдущей редакции)

Финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенных бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки.

В случае сдачи в аренду с согласия учредителя недвижимого имущества и особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовое обеспечение содержания такого имущества учредителем не осуществляется.

Финансовое обеспечение осуществления бюджетными учреждениями полномочий федерального органа государственной власти (государственного органа), органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств, предусмотренных пунктом 5 настоящей статьи, осуществляется в порядке , установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

7. Порядок формирования государственного (муниципального) задания и порядок финансового обеспечения выполнения этого задания определяются:

1) Правительством Российской Федерации в отношении федеральных бюджетных учреждений;

2) высшим исполнительным органом государственной власти субъекта Российской Федерации в отношении бюджетных учреждений субъекта Российской Федерации;

3) местной администрацией в отношении муниципальных бюджетных учреждений.

8. Бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования) в порядке , установленном законодательством Российской Федерации (за исключением случаев, установленных федеральным законом).

9. Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом Российской Федерации. Собственником имущества бюджетного учреждения является соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование.

Земельный участок, необходимый для выполнения бюджетным учреждением своих уставных задач, предоставляется ему на праве постоянного (бессрочного) пользования.

Объекты культурного наследия (памятники истории и культуры) народов Российской Федерации, культурные ценности, природные ресурсы (за исключением земельных участков), ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, закрепляются за бюджетным учреждением на условиях и в порядке, которые определяются федеральными законами и иными нормативными правовыми актами Российской Федерации.

Право оперативного управления бюджетного учреждения на объекты культурного наследия религиозного назначения, в том числе ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, переданные в безвозмездное пользование религиозным организациям (а также при передаче таких объектов в безвозмездное пользование религиозным организациям), прекращается по основаниям, предусмотренным федеральным законом.

10. Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом.

Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно, если иное не предусмотрено пунктами 13 и настоящей статьи или абзацем третьим пункта 3 статьи 27 настоящего Федерального закона.

11. Для целей настоящего Федерального закона под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление бюджетным учреждением своей уставной деятельности будет существенно затруднено. Порядок отнесения имущества к категории особо ценного движимого имущества устанавливается Правительством Российской Федерации. Виды такого имущества могут определяться:

1) федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативному правовому регулированию, в отношении федеральных бюджетных учреждений , находящихся в ведении этих органов или в ведении федеральных служб и агентств, подведомственных этим органам, федеральными органами государственной власти (государственными органами), руководство деятельностью которых осуществляет Президент Российской Федерации или Правительство Российской Федерации, в отношении федеральных бюджетных учреждений, находящихся в их ведении;

Для целей настоящего Федерального закона крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанная с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки.

Крупная сделка, совершенная с нарушением требований абзаца первого настоящего пункта, может быть признана недействительной по иску бюджетного учреждения или его учредителя, если будет доказано, что другая сторона в сделке знала или должна была знать об отсутствии предварительного согласия учредителя бюджетного учреждения.

Руководитель бюджетного учреждения несет перед бюджетным учреждением ответственность в размере убытков, причиненных бюджетному учреждению в результате совершения крупной сделки с нарушением требований абзаца первого настоящего пункта, независимо от того, была ли эта сделка признана недействительной.

14. Бюджетные учреждения не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами.

Похожие записи:

Разработка конкурентной стратегии предприятия Обоснование выбора стратегии

конкуренции

Разработка конкурентной стратегии предприятия Обоснование выбора стратегии

конкуренции

Курсовая работа управление собственным капиталом предприятия Формирование управление собственного капитала предприятия

Курсовая работа управление собственным капиталом предприятия Формирование управление собственного капитала предприятия

Презентация "Все профессии нужны, все профессии важны!

Презентация "Все профессии нужны, все профессии важны!

Презентация на тему романтизм в истории

Презентация на тему романтизм в истории

Презентация "герои отечества" презентация к уроку (4 класс) на тему исполнении долга в Северо-Кавказском регионе

Презентация "герои отечества" презентация к уроку (4 класс) на тему исполнении долга в Северо-Кавказском регионе