Виды планирования. Краткосрочное планирование Среднесрочный план

3. Перспективное, среднесрочное и текущее планирование.

Прежде чем рассматривать стратегическое планирование, проанализируем планирование в целом.

Планирование - это формирование образа будущего в сознании субъекта. Это обязательная предпосылка воплощения поставленных целей. Планирование является одной из важнейших функций управления.

Цель планирования - обеспечение достижения намеченных целей, выполнение поставленных задач. Поэтому в плане должен быть предусмотрен механизм оперативной адаптации плановых решений к конкретной ситуации. Такой механизм обуславливает тесную связь долгосрочных и краткосрочных планов.

Процесс планирования состоит, как минимум, из пяти этапов: 1) прогнозирование, 2) выяснение и выбор вариантов развития, 3) формулирование целей, 4) разработка программы действий и составление графика работ, 5) формирование бюджета (бюджетирование).

Общие правила эффективного планирования:

1. Эффективное планирование обязательно должно начинаться сверху. Все планы должны быть скоординированы и согласованы на уровне высшего руководства. Но успех будет невозможным без привлечения управленческого персонала более низких уровней.

2. В планировании нельзя полагаться на случай. Ценность планирования заключается в наличии систематического подхода к решению проблем, в предупреждении трудностей завтрашнего дня, а так же в выявлении и использовании долговременных возможностей.

З. Для эффективного планирования нужна надежная информация. Часто качество плана прямо предопределено качеством аналитических предпосылок. Планирование и сбор информации тесно связаны между собой. Сравнение фактических результатов с планами прошлых лет служит основой для разработки планов на следующий год, так как без учета таких результатов любые планы будут бесполезны. Выполнение планов требует постоянного контроля, э необходимости - пересмотра и корректировки.

4.Для эффективного планирования существенными являются психологические факторы. Очень важными и значимыми являются контакты между управляющими различного уровня, между руководством и работниками предприятия. Нужно стремиться к общему и взаимопониманию между людьми как залогу успешного планирования.

В зависимости от срока планы подразделяются на долгосрочные, среднесрочные, краткосрочные , а по преследуемым целям на перспективные (стратегические), текущие(тактические) и оперативные (хотя грани между ними весьма условны).

В рамках долгосрочных планов (5-10 и более лет) создаётся концепция развития формы на перспективу. Она предусматривает решение таких проблем, как определение темпов роста; выбор сфер деятельности, новых поколений продукции и услуг; максимизации прибыли; расширение экспорта, и др.

Долгосрочные планы обычно разрабатываются в виде набора целей, целевых комплексных программ, стратегических планов и т.п.

Задачи, обозначенные в них преимущественно в качественных положениях, конкретизируются по срокам, ресурсам, исполнениям в среднесрочных планах (составляются от 1 года до 5 лет) в количественных показателях (в том числе финансовых).

Перспективное (или стратегическое) планирование - составной элемент стратегического управления. Обычно перспективное планирование трактуется довольно широко. Рассматривается перспективное управление как интегральный процесс подготовки и принятия решений; формулировка целей и определенных путей их достижения; исследование последствий уже принятых или принимаемых решений; процесс разработки целей и направлений их достижения и т. п.

Перспективное планирование - процесс разработки стратегии и основных методов их осуществления.

Перспективное е планирование - адаптивный процесс, в результате которого происходит регулярная корректировка решений, оформленных в виде планов, а также пересмотр систем мер по выполнению этих планов на основе непрерывного контроля и оценки происходящих изменений в деятельности предприятия.

Перспективное планирование - система всего многообразия видов плановой деятельности на предприятии. Оно может быть долгосрочным, среднесрочным, оперативным и функциональным. Смыслом стратегического планирования является процесс моделирования будущего, применительно к которому должны быть определены цели и сформулирована концепция долговременного развития.

Часто бывает так, что перспективное планирование как особая форма стратегического управления ограничивается процессом разработки стратегии и формированием стратегической политики предприятия. Иногда формируется политика приоритетов предприятия. Но в более широком смысле перспективное планирование представляет собой единство выработки целей и подготовки решений с определением конкретных путей их реализации.

Отличительной чертой перспективное планирования является его гибкость, которая обуславливается гибкостью плановых горизонтов. На определенный заранее горизонт времени вырабатывается перспективная политика. Плановый горизонт зависит во многом от масштабов предприятия, от его размеров. Большое влияние на продолжительность планового горизонта оказывают функциональные сферы деятельности предприятия. Таким образом, следует говорить о предельном сроке планирования на каждом конкретном предприятии примерно к конкретным видам его деятельности.

Цель перспективное планирования - дать комплексное научное обоснование проблем, с которыми может столкнуться фирма в предстоящем периоде, и на этой основе разработать показатели развития фирмы на плановый период (рис.1).

При разработке перспективного плана в основу кладется:

анализ перспектив развития фирмы, задача которого состоит в выяснении тенденций и факторов, влияющих на развитие соответствующих тенденций;

анализ позиций в конкурентной борьбе, задача которого - определить, насколько конкурентоспособна продукция фирмы на разных рынках и что фирма может сделать для повешения результатов работы в конкретных направлениях, если будет следовать оптимальным стратегиям во всех видах деятельности;

выбор стратегии на основе анализа перспектив развития фирмы по различным видам деятельности и определение приоритетов по конкретным видам деятельности с точки зрения ее эффективности и обеспеченности ресурсами;

анализ направлений диверсификации видов деятельности, поиск новых более эффективных валов деятельности и определение ожидаемых результатов.

|

Перспективы |

|

Стратегия |

||

|

Бюджет/текущие программы |

Бюджет/стратегиче- ские программы |

|

|

Выполнение по подразделениям |

Выполнение по проектам |

|

|

Оперативный контроль |

Стратегический контроль |

Рис.1.

При выборе стратегии необходимо иметь в виду, что новые стратегии как, традиционных отраслях, так и в новых сферах бизнеса должны соответствовать накопленному потенциалу фирмы.

Перспективы и цели связаны между собой для выработки стратегии. Текущей программы ориентируют оперативные подразделения в их повседневной работы по обеспечению текущей рентабельности; стратегические программы и бюджеты закладывают основы бедующей рентабельности, что требует создания системы исполнения, построенной на управлении проектами.

Перспективный план выражен стратегией корпорации. В нем содержатся решения относительно сфер деятельности и выбора новых направлений. В нем так же могут перечисляться основные проекты и задаваться их приоритеты. Разрабатывается он на уровне высшего звена управления. Обычно перспективный план не содержит количественных показателей.

Среднесрочное и текущее (бюджетное) планирование

Среднесрочные планы чаще всего охватывают пятилетний срок как наиболее соответствующий периоду обновления производственного аппарата и ассортимента продукции. В них формулируются основные задачи на установленный период, например:

производственная стратегия фирмы в целом и каждого подразделения (реконструкция и расширение производственных мощностей, освоение новой продукции и расширение ассортимента);

стратегия сбыта (структура сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые рынки, проведение мероприятий, содействующих расширению сбыта);

финансовая стратегия (объемы и направления капиталовложений, источиики финансирования, структура портфеля ценных бумаг);

кадровая политика (состав и структура кадров, их подготовка и использование);

определение объема и структуры необходимых ресурсов и форм материально-технического снабжения с учетом внутрифирменной специализации и кооперирования производства.

Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит количественные показатели, в том числе и в отношении распределения ресурсов. В нем приводятся детальные сведения в разбивке по продуктам, данные о капиталовложениях и источниках финансирования. Он разрабатывается в производственных отделениях.

Текущее планирование-это то, чем ежедневно занимается менеджер на предприятии.

Текущее планирование осуществляется путем детальной разработки (это может быть как на день, так и на месяц, полугодие, но обычно на один год) оперативных планов для компании в целом и ее отдельных подразделений в международном масштабе, в частности программ маркетинга, планов по научным исследованиям, планов по производству, материально-техническому снабжению.

Основные звенья текущего плана производства - календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективным и среднесрочным планами. Календарные планы производства составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа. В календарных планах производства предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение рабочей силы. В планы по сбыту продукции и предоставлению услуг включаются показатели по экспорту продукции, зарубежному лицензированию, предоставлению технических услуг и обслуживанию.

Оперативные планы реализуются через систему бюджетов или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению - центру прибыли, а затем консолидируются в единый бюджет, или финансовый план фирмы.

Бюджет формируется на основе прогноза сбыта (главным образом обеспеченности заказами и распределения ресурсов), что необходимо для достижения намеченных планом финансовых показателей (например, таких, как объем продаж, чистая прибыль и норма прибыли на инвестированный капитал). При его составлении, прежде всего, учитываются показатели, разработанные в перспективных или оперативных планах.

Через бюджет осуществляется взаимоувязка перспективного, текущего и других видов планирования.

Бюджет производственного отделения представляет собой выражение оперативного плана в денежных единицах; он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности, т.е. размеры и норму прибыли.

Составлением бюджетов занимаются обычно различные службы или специальные сектора. Особые комитеты, состоящие из высших администраторов, рассматривают уже готовый бюджет. Управляющий производственным отделением утверждает бюджет и несет ответственность за эффективность методов по его разработке.

Основу бюджета составляет прогноз продаж и исчисление издержек производства. На основе прогноза продаж составляются планы производства, снабжения, запасов, научных исследований, капитальных инвестиций, финансирования, денежных поступлений. Бюджет фирмы охватывает все стороны ее деятельности и базируется на оперативных планах отделений фирмы, поэтому он служит также средством координации работы всех звеньев фирмы.

Список используемой литературы

1. Авт. Месон, Альберт, Хедоурий, «Основы менеджмента». Перевод с англ. М.:Изд. Дело, 2006г.

2. И.Н.Герчикова «Менеджмент» Изд. Юнити, Банки и биржи, 2004г.

Менеджмент» Вариант № 86 Студентка: Факультет... . Эффективным стилем управления (по мнению большинства зарубежных специалистов по менеджменту ) является партисипативный (соучаствующий...

по Менеджменту (17)

Контрольная работа >> Менеджмент... ПО ОБРАЗОВАНИЮ ГОУ ВПО Всероссийский заочный финансово-экономический институт Кафедра менеджмента ... КОНТРОЛЬНАЯ РАБОТА ПО МЕНЕДЖМЕНТУ Вариант... ……………………………………………….3 2. Понятие стратегического менеджмента . Разработка концепции и стратегии...

по Менеджменту (3)

Контрольная работа >> МенеджментЭкономический факультет Контрольная работа по менеджменту Вариант № 10 «Корпоративная... Здесь начинается и полноценный HR – менеджмент , реализующий определённую кадровую стратегию и... нововведений; б) добиться от менеджмента всех уровней признания этих...

по Менеджменту (4)

Контрольная работа >> МенеджментФункций и методов экономического механизма менеджмента . Менеджмент - это управление в условиях... оптимальных решений. Термин "менеджмент" по своей сути является аналогом... взятому человеку. Следующая по иерархии цель менеджмента - это выживание организации...

В зависимости от продолжительности планового периода выделяют перспективное (долгосрочное и среднесрочное) и текущее (краткосрочное) планирование.

Долгосрочное планирование обычно охватывает трехлетний или пятилетний периоды и определяет общую стратегию предприятия в рамках, "продукт-рынок". При составлении плана изучаются варианты расширения производства и снижения издержек. Прогнозируются изменения в номенклатуре продукции и уточняется политика в функциональных сферах. Результатом этого плана являются формулировка долгосрочных целей, составление долгосрочных проектов и принятие долгосрочной политики в основных областях.

Среднесрочное планирование (от 2 до 3-х лет) учитывает возможности всех подразделений на основе их собственной оценки. Разрабатывается план предприятия по маркетингу, план производства, план по труду и финансовый план.

Текущее планирование обычно рассчитано на год, полгода, квартал, месяц и включает объем производства, план по труду и заработной плате, планирование материально-технического обеспечения, себестоимости, прибыли, рентабельности и т.д.

Оперативно-производственное планирование – уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям: цех – участок – бригада – рабочее место. Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановое задание до непосредственных исполнителей – рабочих. Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему.

Кроме того, планы классифицируются и по другим признакам:

2) по уровню управления (фирменное, корпоративное, заводское планирование);

3) по методам обоснования (рыночное, индикативное, административное или директивное планирование);

4) по сфере применения (межцеховое, внутрицеховое, бригадное и индивидуальное планирование);

5) по стадиям разработки (предварительное и окончательное планирование);

6) по степени точности (укрупненное и уточненное планирование).

По типу составления выделяют целевое и поисковое планирование. Целевое планирование предполагает сначала установку желаемых целей, а затем определение необходимых для достижения этих целей ресурсов. Поисковое планирование противоположно – определяются наличные ресурсы, а затем ищутся те цели, которые будет возможно достичь с данными ресурсами.

В планировании используются следующие основные методы :

- нормативный - на основе прогрессивных норм использования ресурсов;

- балансовый - целенаправленное согласование направлений использования ресурсов с источниками их образования (поступления) по всей системе взаимосвязанных материальных, финансовых и трудовых балансов;

- экстраполяции - выявленные в прошлом тенденции развития предприятия распространяются на будущий период;

- интерполяции - предприятие устанавливает цель в будущем и, исходя из нее, определяет промежуточные плановые показатели;

- факторный - на основе расчетов влияния важнейших факторов на изменение плановых показателей;

- матричный - путем построения моделей взаимосвязей между производственными подразделениями и показателями;

- экономико-математического моделирования с применением ЭВМ и другие.

План – это документ, охватывающий весь комплекс производственной, хозяйственной и финансовой деятельности за установленный период, после завершения которого начинает действовать план следующего периода. Планы составляются на разные периоды времени. Краткосрочные планы перекрываются долгосрочными.

Непрерывность планирования обусловлена, во-первых, непрерывностью производственных процессов и, во-вторых, постоянной неопределенностью будущего, которая вызвана непредсказуемыми изменениями во внешней среде. Кроме того, в планах могут быть ошибочные решения, и их необходимо корректировать.

Планы организации различают по:

назначению,

периодам действия.

По назначению выделяются планы:

1 определяющие стратегию развития организации, обосновывающие новое производство, новую продукцию, новый проект;

2 разрабатывающие тактику деятельности организации на конкретный период.

1 основные направления развития организации;

2 отдельные проблемы;

3 детальную программу производственно – хозяйственной деятельности.

По периодам действия планы могут быть:

долгосрочные,

среднесрочные,

краткосрочные.

На предприятиях РФ действует система планов, которая включает:

стратегический план;

прогнозные планы (программы),

текущий план;

оперативный план-график;

бизнес-план.

Так и планирование имеет свои виды:

В зависимости от длительности (сроков) планового периода:

1. Долгосрочное планирование (перспективное, стратегическое, прогнозирование) - планирование сроком от 5 лет и более;

2. Среднесрочное планирование - сроком от года до пяти;

3. Краткосрочное планирование:

4 Текущее (годовое, полугодовое, квартальное, планирование на месяц)

5 Оперативное (на декаду, неделю, сутки, смену, час)

В зависимости от содержания хозяйственной деятельности:

1 планирование производства

2 план сбыта

3 план материально – технического снабжения

4 финансовое планирование

С точки зрения организационной структуры предприятия:

1 общее планирование деятельности фирмы

2 планирование деятельности отдельных подразделений

3 планирование деятельности дочерних предприятий и филиалов

В зависимости от направленности и характеристика решаемых задач:

стратегическое или перспективное планирование

среднесрочное планирование

тактическое (текущее или бюджетное)

Долгосрочное планирование обычно охватывает длительные периоды времени - до 10, а иногда и более лет. Процесс долгосрочного планирования включает следующие стадии: экономическое прогнозирование, стратегическое планирование, разработка долгосрочного плана. Поэтому при долгосрочном планировании следует как можно шире использовать нормативно-целевой подход, который базируется на определении потребностей и целей развития, а также его в сочетании с дескриптивным походом, основанном на изучении сложившихся тенденций и распространении их на будущее (Приложения 2).

Среднесрочное планирование конкретизирует ориентиры долгосрочных планов. Планы рассчитываются на более короткий период. До недавнего времени предел среднесрочного планирования равнялся пяти годам. Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Краткосрочное планирование - это разработка планов на один-два года (обычно краткосрочные планы - это годичные планы). Краткосрочные планы включают в себя конкретные способы использования ресурсов организации, необходимых для достижения целей, определенных в более длительных планах. Содержание краткосрочных планов детализируется по кварталам и месяцам.

Все три типа планирования должны увязываться между собой и не противоречить друг другу.

Стратегическое планирование – одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функционирования организации, мотивации и контроля. Не используя преимущества стратегического планирования, организации в целом и отдельные члены будут лишены чёткого способа оценки цели и направления работы предприятия. Процесс стратегического планирования обеспечивает основу для управления членами организации.

Прогнозное планирование детализируют и развивают наиболее важные задачи стратегического плана и призваны способствовать их выполнению. Они должны учесть возможные опасности, связанные с внешней средой, оценить риск и предусмотреть варианты плановых решений. Состав прогнозных программ определяет особенности конкретного периода и проблемы, характерные для развития организации.

Текущее планирование – это составление и организация плана предприятия и его подразделений на год с поквартальной разбивкой. Последнее время некоторые организации из-за неопределенности внешних факторов составляют текущие планы на полугодие. Текущий план органически связан со стратегическим, он уточняет, детализирует его на конкретный год, направляет на наиболее полное использование ресурсов.

Оперативно-производственное планирование предусматривает разработку заданий и методов их выполнения на короткие отрезки времени (месяц, декаду, сутки). В этом плане детализируются в основном количественные (объемные) показатели производства. Оперативный план чаще всего имеет форму плана-графика, в котором объемы производства продукции или выполнения работ указаны по датам, что позволяет осуществлять контроль и управление.

Бизнес-план – это комплексный план подготовки и освоения нового производства, новой продукции, нового проекта. Цель составления бизнес-плана заключается в том, чтобы дать руководству компании, хозяйственным партнерам полную картину производственно-финансового положения организации, возможности ее развития, а будущим инвесторам – уверенность в надежности своих инвестиций и создать доверие к руководству.

Планирование производства

Производство - комплексная задача. Некоторые фирмы изготавливают ограниченное количество видов продукции, другие предлагают широкий ассортимент. Но каждое предприятие использует различные процессы, механизмы, оборудование, трудовые навыки и материалы. Для получения прибыли компания должна организовать все эти факторы таким образом, чтобы производить нужные товары наивысшего качества в нужное время с минимальными затратами.

Приоритет - это то, какие изделия необходимы, какое их количество требуется, и когда они нужны. Приоритеты устанавливает рынок. В обязанности производственного отдела входит разработка планов удовлетворения по мере возможности рыночного спроса.

Производительность - это способность производства изготавливать товары и услуги. В конечном счете, она зависит от ресурсов компании - оборудования, рабочей силы и финансовых ресурсов, а также от возможности своевременно получить от поставщиков материалы. На коротком промежутке времени производительность (производственная мощность) - это количество работы, которую при помощи труда и оборудования можно выполнить в определенный срок.

Система планирования и контроля производства состоит из пяти основных уровней: 1 стратегический бизнес-план; 2 план производства (план продаж и операций); 3 главный календарный план производства; 4 план потребности в ресурсах

Цель плана:

1 горизонт планирования - промежуток времени от текущего момента до того или иного дня в будущем, на который рассчитан план

2 уровень детализации - детализация необходимых для выполнения плана изделий

3 цикл планирования - периодичность пересмотра плана

На каждом уровне необходимо ответить на три вопроса:

1 каковы приоритеты - что требуется произвести, в каком количестве и когда?

2 какие производственные мощности имеется в нашем распоряжении, какие у нас есть ресурсы?

3 как можно урегулировать несоответствия между приоритетами и производительностью?

План сбыта

Сбыт продукции –это один из аспектов коммерческой деятельности промышленного предприятия. Сбыт является средством достижения поставленных целей предприятия и завершающим этапом выявления вкусов и предпочтений покупателей.

Сбыт продукции для предприятия важен по ряду причин: объем сбыта определяет другие показатели предприятия (величину доходов, прибыль, уровень рентабельности). Кроме того, от сбыта зависят производство и материально-техническое обеспечение. Таким образом, в процессе сбыта окончательно определяется результат работы предприятия, направленный на расширение объемов деятельности и получение максимальной прибыли.

Приспосабливая сбытовую сеть и сервисное обслуживание до и после покупки товаров к запросам покупателей, предприятие-производитель повышает свои шансы в конкурентной борьбе.

План материально-технического снабжения

Материально-техническое снабжение -

обеспечение предприятия всеми видами средств производства на основе народнохозяйственного

плана. Материально-техническое снабжение призвано обеспечить нормальную

производственно-хозяйственную деятельность предприятий для выполнения и

перевыполнения заданной ему производственной программы.

Ни одно предприятие не может правильно функционировать без грамотно

отработанной системы материально-технического снабжения, и каждое предприятие

стремится к оптимальности процесса работы, к минимуму затрат и наибольшей

выгоде.

Приведем основные задачи организации и планирования материально-технических ресурсов:

1 выявление и обеспечение потребности в материальных ресурсах

2 разработка планов снабжения и контроль за их выполнением

3 расчет необходимых запасов и их оперативное регулирование

4 распределение материальных ресурсов и контроль за их расходованием

5 разработка нормативов по использованию оборудования, машин и материалов

6 организация складского хозяйства, учет и хранение материальных ресурсов

7 расширение хозрасчетных взаимоотношений между предприятиями и организациями снабжения и сбыта

Финансовое планирование на предприятии

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Цель финансового планирования - повышение эффесктивного использования долгосрочных и краткосрочных денежных ресурсов. В процессе планирования разрабатываются мероприятия по повышению доходности капитала, стабильности фирмы, минимизации рисков и так далее.

Планирование деятельности фирмы основано на том, что во внутренней среде каждой фирмы механизм цен почти полностью вытеснен сознательными действиями и авторитетными решениями предпринимателей и менеджеров. Предприниматель осознанно определяет основные направления внутрифирменной деятельности. Работники как участники внутрифирменной деятельности теряют свободу действий, характерную для самостоятельных и независимых друг от друга субъектов рынка, их поведение оказывается под контролем управляющих предприятием. Ограниченные размеры фирмы позволяют контролировать действия, происходящие внутри ее, и таким образом сводить к минимуму неопределенность рыночной среды и ее негативные последствия. Планирование становится возможным тогда, когда отношения между фирмами перерастают характер случайных, одноразовых рыночных сделок и приобретают более устойчивый и долговременный характер.

Оперативное планирование является продолжением текущего и краткосрочного планирования производства, формируя производственные программы и задания подразделениям вплоть до конкретного рабочего места.

Основными типами оперативных планов являются: оперативно-календарный план, сменно-суточное задание и план-график движения продукта в рамках технического процесса.

Оперативно-календарный план содержит последовательность и сроки запуска-выпуска изделий и их партий по дням недели, загрузку технологических линий и оборудования и является основным документом для разработки сменно-суточных заданий.

В сменно-суточном задании указываются конкретная номенклатура и количество изделий, необходимых для нормального функционирования производственного процесса как данного цеха, так и смежных с ним. Сменно-суточные задания могут дополняться планом-графиком движения продуктов, отдельных частей изделий.

Календарное планирование включает

распределение годовых плановых заданий по производственным подразделениям и

срокам выполнения, а также доведение установленных показателей до конкретных

исполнителей работ. С его помощью разрабатываются сменно-суточные задания, и

согласуется последовательность выполнения работ отдельными исполнителями.

При реализации разработанного календарного плана ведется оперативный учет хода

его выполнения - осуществляется сбор информации о фактическом выполнении плана,

ее переработка и передача соответствующим службам предприятия.

Андрей Казинский, ведущий эксперт по финансам

и инвестициям

исследовательско-консультационной фирмы"АЛЬТ" ,

Санкт-Петербург.

Одной из наиболее часто упоминаемых в печати проблем управления предприятием является задача планирования в общем понимании этого слова. С точки зрения существования фирмы как объекта управления можно разделить процесс планирования на три составляющие: стратегическое планирование, т.е. определение глобальных задач стоящих перед предприятием, а также принципы их решения, среднесрочное планирование - планирование конкретных мероприятий по реализации стратегии, и краткосрочное или оперативное планирование. Эта статья посвящена обсуждению одной из составляющей общего планирования деятельности предприятия, а именно среднесрочному планированию.

Среднесрочное планирование является неотъемлемой частью общей системы финансового управления на предприятии и предназначено для выработки финансовой политики на среднесрочную перспективу (1-1.5 года). Коротко можно сказать, что финансовый план является оцифренным этапом стратегического планирования и служит основанием для оперативного бюджета.

Задачи, решаемые при среднесрочном планировании.

1. Создание производственно-финансового плана, как основу для деятельности предприятия

В этом случае определяется осуществимость плановых производственных показателей

с точки зрения финансовой состоятельности, т.е. как соотносятся технологические

возможности предприятия с его финансовыми ресурсами. При этом стоимостные

показатели, условия расчетов с покупателями и поставщиками определяются

исходя из сложившейся ситуации на рынке. Кроме того, оцениваются возможности

корректировки плановых производственных показателей в связи с изменением

ситуации на рынке, появления дополнительных заказов и т.д. В случае недостатка

денежных средств определяются объемы и источники внешнего финансирования.

Результатом работы является утвержденный жесткий производственно-финансовый

план на год, принятый к исполнению, который определяет объемы производства,

продаж, условия расчетов, объемы финансирования и т.д..

2. Анализ альтернатив

При принятии решении оказывающих влияние на финансовые потоки возникает потребность оценить это влияние на эффективность предприятия в целом, т.е приходится рассматривать всю систему взаимоотношений "покупатель-производство-поставщик-государство-финансовые ресурсы ". Таким образом создается "ситуационный" финансовый план, который подтверждает или опровергает предположения, сделанные в ходе анализа последствий управленческих решений. С другой стороны, на каждом предприятии существуют внутренние резервы которые можно выявить в ходе составления финансового плана. Результатом работы по этому пункту является определение путей повышения эффективности деятельности предприятия.

Реализация

Задачи, решаемые при среднесрочном планировании требуют комплексного

подхода к предприятию, т.е рассматривать предприятие как экономическую

единицу, причем необходимо проанализировать как внутренние взаимосвязи,

так и среду, окружающую объект исследования. Это возможно только при построении

модели предприятия. В упрощенном виде предприятие можно представить в

виде:

Описав финансовую модель предприятия можно уже переходить к построению

и анализу планов финансово-хозяйственной деятельности. в результате мы

получаем набор финансовых и объемных показателей, которые и являются финансовым

планом, который как правило представляется следующими отчетными формами:

- Отчет о прибыли - характеризует прибыльность деятельности предприятия, в том числе устанавливает границы по ценам и стоимостям затрат

- Отчет о движении денежных средств - характеризует финансовую состоятельность плана, показывает структуру и источники финансирования

- Балансовый отчет - характеризует структуру имущества и источников его формирования

- Дополнительные формы, используемые для описания объемов производства, взаимоотношения с контрагентами и т.д.

Таким образом мы переходим к модели предприятия как инструмента финансового среднесрочного планирования. Мы предлагаем два подхода к созданию модели:

- упрощенная комплексная модель, основанная на агрегированных данных и предназначенная для "ситуационного" анализа финансового плана. Преимущества этого подхода - относительная простота реализации, наглядность системы, т.е. можно сразу видеть все взаимосвязи как внутренние так и внешние предприятия, и наконец главное преимущество - несложная адаптация системы для более подробного просчета вариантов реализации управленческих решений конкретных задач. К недостатку можно отнести погрешности расчетов и возможно достаточно долгую процедуру подготовки исходных данных. Такие модели, как правило являются локальными по отношению к существующей на предприятии информационной системы и ориентированы в большей степени на аналитические службы. Важно отметить, что руководители предприятия достаточно часто используют такой подход не смотря на то, что имеются встроенные в общую информационную систему блоки планирования, главная причина - быстрота.

- Комплексная модель как часть информационной системы предприятия. В этом случае мы уже рассматриваем систему, основанную на on-line подаче исходных данных. Естественно что такая модель основана на жестко прописанных алгоритмах преобразования первичной информации. Такие модели имеют неоспоримое преимущество: быстрая подготовка исходных данных, автоматический контроль исполнения плана, минимизация ошибок расчета. Но в этом есть и главный недостаток такого подхода: значительные издержки при "ситуационном" анализе. Поясним. Модели для среднесрочного финансового планирования, основанные на интеграции в информационную систему, конечно имеют степени свободы но свободы ограниченной. Например учет отсрочек платежей, сбоев в производстве и т.п. т.е. случаи которые заранее прописаны, а как быть с новыми идеями, меняющими организационную структуру и существующие бизнес-процессы? Выход один перестраивать модель, а это достаточно сложный процесс и главное продолжительный, даже если такие случаи (перестройки) предусмотрены сервисными службами. В связи с вышесказанным такой подход к реализации модели очень удобен для создание производственно-финансового плана, как основы для деятельности предприятия создании и контроля за его исполнения. Для "ситуационного" плана и анализа альтернатив более приемлемы локальные и простые системы среднесрочного финансового планирования.

Хотелось бы отметить еще один важный момент при моделировании деятельности предприятия. Комплексные системы автоматизации обеспечивают работу всех служб предприятия на уровне преобразования первичной информации в приемлемые для текущего управления и бухгалтерии отчеты. Однако когда возникает вопрос а как должен выглядеть блок среднесрочного планирования на уровне варьируемых параметров и выходных отчетов, руководителю сложно сформулировать свои запросы к этому блоку (не рассматриваем случаи "чтобы все и сразу"), и следовательно заказчик принимает уже готовое решение и в последствии практически не использует его, продолжая планировать по старинке. Одним из вариантов использования локальных и простых систем может быть выработка требований к общей информационной системе, в части среднесрочного планирования. Как пример можно привести ситуацию, когда один финансовый директор мирно сосуществовал с существующей на предприятии информационной системой и говорил о том что эта система ему ничего не дает в части среднесрочного планирования. Т.е. он давал команду отделам собрать необходимую ему информацию по первичным документам, готовил производственно-финансовый план, о моделировании не было и речи. После знакомства с простой и достаточно стандартной моделью предприятия, составления агрегированного финансового плана и проигрывания различных вариантов, финансовый директор сформулировал четкие требования к информационной системе, т.е. определил набор параметров и отчетных форм необходимых для среднесрочного планирования.

Ограничения

Как всякие модели, системы имеют ограничения в использовании. Часто встречается

такое стремление разработчиков систем среднесрочного планирования максимально

детализировать исходную информацию, для достижения совпадения плана и

факта. Как результат появляются программные монстры (в данном случае идет

речь о локальных системах планирования), под которые организуются, возможно

неформально "отделы обслуживания", занимающиеся подготовкой исходных данных,

сопровождением и интерпретацией полученных результатов. При этом такие

системы с одной стороны не могут заменить информационные системы, основанных

на обработке первичной информации в реальном масштабе времени, а с другой

теряют мобильность, присущую локальным системам. В самом деле, такое

стремление (максимально детального учета всего) для среднесрочного планирования

порочно по одной простой причине: Среднесрочное планирование по определению

не может быть точным "до рубля", невозможно запланировать все возможные

контракты, сбои в производстве, задержки в платежах и т.п. на сколь продолжительный

срок, "идеального" окружения предприятия не бывает. В то же время, неучет

основных параметров предприятия сводит на нет все выводы, полученные в

результате анализа плана. Поэтому принцип разумной достаточности на наш

взгляд является определяющим для разработчиков систем прогнозирования.

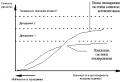

Таким образом в такие программы сознательно закладываются допущения, и

перед разработчиком всегда стоит задача увязки уровня допущений и уровня

сложности программы. Это можно проиллюстрировать на качественной диаграмме:

Для локальных систем одним из способов повышения достоверности расчетов

является настройка программы под задачу, т.е. сдвиг планки ограничений

только в части определенной задачи. Например: Имелась стандартная система

планирования, достаточно простая для моделирования деятельности предприятия.

Анализируемое предприятие (а это крупный комбинат) было убыточным, и кроме

того столкнулось с известной проблемой для российских предприятий - огромная

доля бартера и резкий недостаток реальных денежных средств для осуществления

обязательных "денежных" платежей. Появилась конкретная задача постепенного

снижения доли бартера в финансовых потоках. Введение в систему планирования

бартерных взаимоотношений (опять же на агрегированном уровне) позволило

оценить возможности предприятия на перспективу и построить ценовую политику

таким образом, что бы с одной стороны обеспечить бесперебойное производство,

а с другой обеспечить "денежные" платежи. Проигрывание различных сценариев

позволило в последующем уже осознано использовать имеющиеся ресурсы, это

привело к сокращению некоторых статей расходов в 1.5-2.0 раза. Хотелось

бы обратить внимание что этот пример "в чистом виде" демонстрирует использование

систем прогнозирования для решения задачи "анализа альтернатив".

В заключение можно добавить, что оптимальным выбором для руководителя являются оба типа системы прогнозирования: локальные модели для поиска решения задач оптимального управления, и программ интегрированных в общую корпоративную информационную систему для составления жестких производственно-финансовых планов, принятых к исполнению.

СПб Академия управления и экономики

по дисциплине: Бизнес - планирование

на тему: Системы планов: краткосрочные, среднесрочные и долгосрочные и их увязка

Введение

2. Методы разработки планов

3. Особенности бизнес-планирования

4. Целевые и комплексные программы и бизнес-планирование

5. Взаимная увязка планов в бизнес – планировании

Заключение

Список используемой литературы

Введение

В условиях рынка каждое предприятие стремится завоевать свое экономическое пространство. Не только задержаться в нём, но и обрести благополучное развитие.

Конкуренция предприятия на товарно-сырьевых, фондовых рынках, за деньги покупателя, заставляет разрабатывать такой инструмент который способствовал бы решению этих задач. Таким инструментом является бизнес-план предприятия.

Особенно бизнес-планирование необходимо для предприятий малого и среднего бизнеса. Эта повышенная необходимость объясняется тем, что малые предприятия обладают меньшими финансовыми (трудовыми и т.д.) ресурсами, которые они должны использовать более эффективно.

Бизнес-план - описание основных аспектов, с которыми сопряжена реализация нового проекта.

Бизнес-план - документ, обычный для большинства стран с развитой рыночной экономикой. Например, во всем мире принято выдавать банковские ссуды коммерсантам только после тщательного анализа их бизнес-планов. Этот тип экономической документации начинает все шире использоваться и в российской практике как государственным организациями (например, Министерством экономики или Госкомитетом по управлению государственным имуществом), так и коммерческими банками.

В бизнес-планировании планирование это процесс разработки средств и методов для достижения целей организации.

Бизнес-план – это план предприятия на будущее. Он отражает цели и перспективы предприятия. В нем содержатся оценка, анализ и прогноз рынка сбыта, слабых и сильных сторон производства. Бизнес-план может составляться как отдельно по инвестиционным проектам, так и по деятельности предприятия в целом. Он имеет огромную ценность для определения эффективности производства и часто служит основанием для принятия инвесторами решения относительно финансирования.

Совсем недавно для получения кредита предприятиям достаточно было представить лишь пару страниц технико-экономического обоснования, которые фактически не являлись решающими при принятии решений о предоставлении кредита, сейчас же все больше российских банков требуют бизнес-план, на который и опираются при рассмотрении организаций в качестве кредитозаемщика.

Бизнес-план выступает главным инструментом планирования, ведь на основании его формируются все остальные виды планов. Он дает представление о состоянии дел на сегодняшний день и о том, чего может достичь предприятие или отдельный проект в будущем.

В настоящее время многие предприятия считают бизнес-план основным элементом управления производством, для чего нанимают высококвалифицированных специалистов. Ведь грамотно составленный бизнес-план не только отражает экономическую ситуацию на предприятии, но и прогнозирует развитие или деградацию, а также помогает привлечь внешнее финансирование.

Бизнес-план помогает:

1) получать ясную картину финансового состояния предприятия;

2) принимать важные управленческие решения;

3) получать представление о рынке сбыта и системе маркетинга;

4) предвидеть и избегать трудности в процессе деятельности;

5) ставить конкретные задачи;

6) расширять производство;

7) привлекать внешнее финансирование при недостатке собственных ресурсов.

Таким образом, бизнес-план представляет собой информативную базу для принятия решений управленческого характера по подъему эффективности деятельности предприятия и получения максимальной прибыли. Бизнес-план включает в себя прогноз выручки предприятия, себестоимости по изготовлению продукции, оказанию услуг, финансового результата, налоговых платежей; позволяет определить возможность увеличения кадрового состава и т. д.

Что касается инвестиционных проектов, бизнес-план отражает сведения о фирме, о стратегии маркетинга, продажах, производстве и о финансовых перспективах. Бизнес-план инвестиционного проекта позволяет руководству как можно более выгодно представить картину финансового состояния предприятия инвесторам для привлечения дополнительного финансирования. В создании бизнес-плана должны участвовать все службы предприятия.

Для достижения наибольшей точности каждый отдел должен представить информацию по тому участку работы, за который он отвечает. Только тогда бизнес-план может стать основным элементом при принятии управленческих решений.

планирование бизнес балансовый нормативный

1. Понятие планирования и его виды

Планирование - это задание целей системе, подсистеме. Это процесс проектирования желаемого будущего. Конечным результатом такого процесса являются плановые решения - основа последующей целенаправленной деятельности. Взаимосвязь плановых решений с последующими заданиями (то есть сам процесс перехода от решения к конкретному заданию) представляет основную трудность процесса планирования. Одно дело поставить цель, например, добиться лидирующего положения на рынке, и другое - спланировать и реализовать конкретные действия так, чтобы этого достигнуть. Как всякий процесс, планирование осуществляется непрерывно, путем итераций (перебора), приближающих плановое решение к реальным возможностям предприятия, то есть процесс планирования предполагает учет реальной ситуации 7 .

В зависимости от охваченного временного отрезка тактические планы делятся на три типа: долгосрочные, среднесрочные, краткосрочные.

Рассмотрим виды планирования подробней. Краткосрочное (текущее) планирование - это разработка планов на один год с разбивкой по кварталам, а отдельных показателей и по месяцам. Иногда детализация, то есть разбивка по месяцам, происходит в процессе реализации планов. Краткосрочное планирование, в свою очередь, делится на тактическое и оперативное. Задачи тактического планирования:

Конкретизация стратегических целей применительно к более короткому отрезку времени;

Выбор наиболее эффективных в условиях планового периода средств реализации стратегии;

Пропорциональное развитие и наиболее эффективное использование потенциала предприятия.

Основными задачами оперативного планирования являются:

1) детализация и распределение производственной программы по месяцам, декадам, дням с таким расчетом, чтобы обеспечивалась полная загрузка всех подразделений;

2) конкретизация и доведение задания до цехов, участков, пролетов, линий, бригад и рабочих мест с указанием сроков выполнения заданий;

3) разработка календарно-плановых нормативов и норм;

4) планирование своевременной технической подготовки предприятия;

5) обеспечение рабочих мест сырьем, материалами и деталями;

6) координация и взаимоувязка деятельности всех звеньев производственного процесса;

7) оперативное урегулирование хода производства с целью предотвращения возможных перебоев и обеспечения четкой работы.

Среднесрочное планирование конкретизирует ориентиры долгосрочных планов. Планы рассчитываются на более короткий период. До недавнего времени предел среднесрочного планирования равнялся пяти годам. Однако в связи с увеличением скорости развития внешней среды предел среднесрочного планирования сократился, и пятилетнее планирование перешло в разряд долгосрочных. Среднесрочные планы чаще всего охватывают пятилетний срок, как наиболее удобный для обновления производственного аппарата и ассортимента продукции и услуг. В них формулируются основные задачи на установленный период, например, производственная стратегия предприятия в целом и каждого подразделения (реконструкция здания, освоение новой продукции и расширение ассортимента); стратегия продажи услуг (привлечение новых клиентов, т.е. выход на новые рынки, совершенствование обслуживания и другие мероприятия, содействующие увеличению продаж); финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг); кадровая политика (состав и структура штатов, их подготовка и использование); определение объема и структуры необходимых ресурсов и форм материально- технического снабжения. Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Долгосрочное планирование обычно охватывает длительные периоды времени - до 10, а иногда и более лет. Процесс долгосрочного планирования включает следующие стадии: экономическое прогнозирование, стратегическое планирование, разработка долгосрочного плана. Поэтому при долгосрочном планировании следует как можно шире использовать нормативно-целевой подход, который базируется на определении потребностей и целей развития, а также его в сочетании с дескриптивным походом, основанном на изучении сложившихся тенденций и распространении их на будущее. Особенностью долгосрочного планирования является его вариантность. Планы могут различаться в зависимости от принятых степени обеспечения отдельными видами ресурсов, полного или частичного удовлетворения спроса на определенные товары и др. При планировании проводят сопоставительный анализ возможностей предприятия с достижениями конкурентов, изучают состояние рынка, особенности отрасли, в пределах которой будет функционировать предприятие.

Особое значение планирование имеет для крупных корпораций, объединяющих технологически близкие предприятия и организации. Концентрация капитала и диверсификация производства позволяют им повышать эффективность своей деятельности, стабильно функционировать в конкурентной рыночной среде. Стратегическое планирование охватывает основные сферы деятельности корпорации, в частности, формирование глобальных целей развития и определение их возможных изменений, оптимальное распределение и эффективное использование всех видов ресурсов, внутреннюю координацию в стратегии входящих в корпорацию организаций, адаптацию к элементам внешней среды, поиск организационных стратегий.