Ձեռնարկությունների սեփական կապիտալի կառավարում. Ձեռնարկության սեփական կապիտալի կուրսային աշխատանքի կառավարում Ձեռնարկության սեփական կապիտալի կառավարման ձևավորում

Յուրաքանչյուր ձեռնարկության ֆինանսական և տնտեսական գործունեության մեջ պետք է օգտագործվի ինչպես սեփական, այնպես էլ փոխառու կապիտալը:

Սեփական կապիտալի օգտագործումը ձեռնարկությանը թույլ է տալիս խուսափել աշխատանքի խափանումներից, ժամանակին իրականացնել տարբեր ներդրումային ծրագրեր և այլն:

Պարտքային կապիտալը, որոշակի սահմաններում, ֆինանսավորման ավելի էժան աղբյուր է, քան սեփական կապիտալը: Դա պայմանավորված է նրանով, որ փոխառությունների և փոխառությունների տոկոսները, որպես կանոն, զգալիորեն պակաս են, քան ձեռնարկության սեփական կապիտալը կազմող բաժնետոմսերի շահաբաժինները: Այնուամենայնիվ, դա ավելի շատ վերաբերում է կանոնադրական կապիտալին: Նույնը չի կարելի ասել սեփական կապիտալի այլ տարրերի համար:

Սեփական կապիտալներառում է.

- կանոնադրական կապիտալ;

- պահուստ և լրացուցիչ կապիտալ;

- նպատակային ֆինանսական միջոցներ;

- չբաշխված շահույթ.

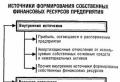

Գործնականում ձեռնարկության սեփական միջոցները կարող են ձևավորվել ֆինանսական ռեսուրսների ներքին և արտաքին աղբյուրներից:

Ներքին աղբյուրներսեփական միջոցները կազմում են սեփական կապիտալի հիմնական մասը: Դրանք ներառում են ամորտիզացիոն վճարներ, որոնք կարևոր են մաշվող ոչ ընթացիկ ակտիվների մեծ մասնաբաժին ունեցող ձեռնարկություններում և ամորտիզացիոն քաղաքականություն, որը ներառում է արագացված և լրացուցիչ մաշվածություն:

Արտաքին աղբյուրներՍեփական միջոցների ձևավորումը ներառում է լրացուցիչ բաժնետիրական կամ բաժնետիրական կապիտալ, որը ներգրավվում է կանոնադրական կապիտալում լրացուցիչ դրամական մուծումների կամ բաժնետոմսերի լրացուցիչ թողարկման միջոցով:

Սեփական կապիտալի կառավարումպետք է իրականացվի ձեռնարկության որոշակի ֆինանսական քաղաքականության հիման վրա: Այն սովորաբար իրականացվում է երեք փուլով.

- Սեփական ֆինանսական ռեսուրսների առկա ներուժի վերլուծություն. ծավալը և դինամիկան նախորդ ժամանակաշրջանում. սեփական կապիտալի աճի տեմպի համապատասխանությունը ակտիվների և վաճառքի ծավալների աճի տեմպերին. սեփական ֆինանսական ռեսուրսների ձևավորման արտաքին և ներքին աղբյուրների հարաբերակցության համամասնությունները, դրանց արժեքը. ինքնավարության և ինքնաֆինանսավորման գործակցի վիճակը և դրանց դինամիկան։

Այս փուլի արդյունքը պետք է լինի սեփական կապիտալի ավելացման համար պահուստների զարգացումը։

- Սեփական կապիտալի անհրաժեշտության որոշում: Հայտնի բանաձևերի և նախնական տեղեկատվության հիման վրա կատարվում են սեփական կապիտալի անհրաժեշտության հաշվարկներ.

SKplan = KUDck – Pr + A,

որտեղ SK պլանը պլանավորված ժամանակաշրջանի համար սեփական կապիտալի լրացուցիչ կարիքն է.

Ku–ընդհանուր կապիտալ;

դ ck- սեփական կապիտալի մասնաբաժինը դրա ընդհանուր չափով.

Pr - պլանավորման ժամանակաշրջանում վերաներդրված շահույթի չափը.

Ա – ամորտիզացիոն ֆոնդ պլանավորման ժամանակաշրջանի վերջում:

Օգտագործված բոլոր ցուցանիշների արժեքները հիմնականում պլանավորված են:

Տարբեր աղբյուրներից (ներքին և արտաքին) սեփական կապիտալի ներգրավման արժեքի գնահատում: Ձեռնարկության ֆինանսական քաղաքականությունը պետք է պարունակի բիզնես գործունեության ֆինանսավորման առաջնահերթություններ: Այս փուլում, ելնելով որդեգրված ֆինանսական քաղաքականության հիման վրա, կառավարման որոշում է կայացվում սեփական ֆինանսական միջոցների ձևավորման այլընտրանքային աղբյուրների ընտրության վերաբերյալ:

Դաշնային կրթության գործակալություն

GOU VPO

ՀԱՄԱՌՈՒՍԱԿԱՆ ՀԱՄԱԳՈՐԾԱԿՑՈՒԹՅԱՆ ՖԻՆԱՆՍԱԿԱՆ. ՏՆՏԵՍԱԿԱՆ ԻՆՍՏԻՏՈՒՏ.

Ֆինանսների և վարկի ֆակուլտետ

Ֆինանսական կառավարման վարչություն

ԴԱՍԸՆԹԱՑ ԱՇԽԱՏԱՆՔ

«Ֆինանսական կառավարում» մասնագիտությամբ

Առարկա «Ձեռնարկությունների սեփական կապիտալի կառավարում»

Ավարտված:

ԼԻՐԱԿԱՆ ԱՆՈՒՆԸ. Մերկուլովա Ի. Յու.

Ֆակուլտետը Ֆինանսներ և վարկ

Անձնական ֆայլի թիվ 08FFD40321

Ուսուցիչ:

Պետրովա Յու.

Արծիվ 2010 թ

Դասընթացի պլան

այս թեմայով.

«Սեփական կապիտալի կառավարում»

(օգտագործելով «Ավերսկ Կ» ՍՊԸ-ի օրինակը)

Հավելված 1 «Ձեռնարկության սեփական կապիտալի գործունեության ձևերը» 52 2

Գլուխ 1. Ձեռնարկությունում սեփական կապիտալի կառավարման տեսական ասպեկտները 6

1.1. Սեփական կապիտալի հայեցակարգը և կառուցվածքը 6

1.2 Ձեռնարկության սեփական կապիտալի կառավարման խնդիրներն ու գործառույթները 12

Գլուխ 2. Սեփական կապիտալի վիճակի վերլուծություն և կառավարում Aversk K LLC-ի օրինակով 19.

2.1 «Ավերսկ Կ» ՍՊԸ-ի ֆինանսական վիճակի ընդհանուր բնութագրերը 19

2.2 «Ավերսկ Կ» ՍՊԸ-ի սեփական կապիտալի կառուցվածքի վերլուծություն 28

2.3 «Ավերսկ Կ» ՍՊԸ-ի սեփական կապիտալի գնի հաշվարկ և գնահատում 31

Գլուխ 3. Ձեռնարկության սեփական կապիտալի կազմակերպման բարելավման ուղիները 38

Հաշվարկային մաս 42

Առաջադրանք թիվ 1. 42

Առաջադրանք թիվ 3. 46

Առաջադրանք թիվ 4. 47

Եզրակացություն 49

Օգտագործված գրականության ցանկ 50

Հավելված 1 «Ձեռնարկության սեփական կապիտալի գործունեության ձևերը». 52

Հավելված 2 «Կանոնադրական կապիտալի տեսակները». 53

Հավելված 3 «Սեփական կապիտալի աղբյուրները» 54

Հավելված 4 «Սեփական կապիտալի կառավարման խնդիրները» 55

Հավելված 5 «Սեփական ֆինանսական միջոցների ձևավորման քաղաքականության մշակման փուլերը». 56

Հավելված 6 «Սեփական կապիտալի կառավարման գործառույթներ» 57

Հավելված 7 «Ավերսկ Կ ՍՊԸ-ի 2009 թվականի սկզբի պարտավորությունների կառուցվածքը». 58

Ներածություն

Ներկայումս ձեռնարկությունները կարող են և պետք է ինքնուրույն գեներացնեն իրենց ֆինանսական ռեսուրսները, որոնց հիմնական աղբյուրներն են շահույթը, արժեթղթերի վաճառքից ստացված միջոցները, բաժնետոմսերը և այլ ներդրումները բաժնետերերից, իրավաբանական և ֆիզիկական անձանցից, ինչպես նաև վարկերը և այլ եկամուտները, որոնք չեն: հակասում են օրենքին.

Կազմակերպության հիմնադիրը պետք է հստակ իմանա, թե ռեսուրսների ինչ աղբյուրներից է իրականացնելու իր գործունեությունը և գործունեության որ ոլորտներում է ներդրելու իր կապիտալը։ Յուրաքանչյուր հիմնադիրի համար կարևոր է իր ձեռնարկությանը տրամադրել անհրաժեշտ ֆինանսական միջոցներ։ Ուստի կապիտալի առկայության, ձևավորման և տեղաբաշխման աղբյուրների վերլուծությունը բացառիկ նշանակություն ունի։ Կազմակերպության գործունեությունն իրականացնելու համար անհրաժեշտ է գույք, որի առկայությունը անհնար է առանց դրա ձևավորման աղբյուրների՝ կապիտալի առկայության։

Դասընթացի աշխատանքի նպատակն է ուսումնասիրել սեփական կապիտալի կառուցվածքը: Այս նպատակին հասնելու համար անհրաժեշտ է լուծել հետևյալ խնդիրները.

Դիտարկենք ձեռնարկությունում սեփական կապիտալի կառավարման տեսական ասպեկտները, մասնավորապես.

հաշվի առեք սեփական կապիտալի հայեցակարգը և կառուցվածքը

ուսումնասիրել ձեռնարկությունում սեփական կապիտալի կառավարման խնդիրներն ու գործառույթները

Վերլուծել սեփական կապիտալի վիճակը և կառավարումը` օգտագործելով կոնկրետ ձեռնարկության օրինակը

Բացահայտել սեփական կապիտալի կառավարման կազմակերպման բարելավման ուղիները

Սեփական կապիտալը ձեռնարկության այցեքարտն է: Սեփական կապիտալի չափով կարելի է դատել ձեռնարկության ամուրության և նրա գործունեության մասշտաբի մասին: Առևտրային կազմակերպություններին վարկեր տրամադրելիս բանկերը ուշադրություն են դարձնում առաջին հերթին սեփական կապիտալի չափին։ Միայն սեփական կապիտալն ապահովված է պարտքային պարտավորություններից զերծ գույքով: Կապիտալը տնտեսական ռեսուրս է, որն անհրաժեշտ է ձեռնարկության ֆինանսական և տնտեսական գործունեության իրականացման համար:

Գլուխ 1. Ձեռնարկությունում սեփական կապիտալի կառավարման տեսական ասպեկտները

1.1. Սեփական կապիտալի հայեցակարգը և կառուցվածքը

Ֆինանսական կառավարումն արտացոլում է կապիտալի հայեցակարգը երկու կողմից. Մի կողմից, ձեռնարկության կապիտալը բնութագրում է միջոցների ընդհանուր արժեքը դրամական, նյութական և ոչ նյութական ձևերով, որոնք ներդրվել են նրա ակտիվների ձևավորման համար: Սա բնութագրում է ներդրումների ուղղությունը: Մյուս կողմից, եթե դիտարկենք ֆինանսավորման աղբյուրները, ապա կարելի է նկատել, որ կապիտալը շահույթ ստանալու համար ֆինանսական ռեսուրսների մոբիլիզացման հնարավորությունն ու ձևերի ամբողջությունն է։

Հաշվի առնելով ձեռնարկության կապիտալի տնտեսական էությունը, պետք է նշել այնպիսի բնութագրեր, ինչպիսիք են.

1. Ձեռնարկության կապիտալը արտադրության հիմնական գործոնն է։ Արտադրության գործոնների համակարգում (կապիտալ, հող, աշխատուժ) առաջնահերթ դեր ունի կապիտալը, քանի որ այն միավորում է բոլոր գործոնները մեկ արտադրական համալիրի մեջ:

2. Կապիտալը բնութագրում է ձեռնարկության ֆինանսական ռեսուրսները, որոնք եկամուտ են ստեղծում: Այս դեպքում այն կարող է գործել արտադրական գործոնից մեկուսացված՝ ներդրված կապիտալի տեսքով։

3. Կապիտալը նրա տերերի համար հարստության ձևավորման հիմնական աղբյուրն է։ Ընթացիկ ժամանակաշրջանում կապիտալի մի մասը դուրս է գալիս իր կազմից և հայտնվում սեփականատիրոջ «գրպանում», իսկ կապիտալի կուտակված մասն ապահովում է սեփականատերերի ապագա կարիքների բավարարումը։

4. Ձեռնարկության կապիտալը նրա շուկայական արժեքի հիմնական չափումն է: Այս հզորությունը հիմնականում ներկայացված է ձեռնարկության սեփական կապիտալով, որը որոշում է նրա զուտ ակտիվների ծավալը: Դրա հետ մեկտեղ ձեռնարկության կողմից օգտագործվող սեփական կապիտալի չափը միաժամանակ բնութագրում է փոխառու միջոցներ ներգրավելու ներուժը՝ ապահովելով լրացուցիչ շահույթ: Այլ գործոնների հետ համատեղ այն հիմք է հանդիսանում ձեռնարկության շուկայական արժեքը գնահատելու համար:

5. Ձեռնարկության կապիտալի դինամիկան նրա տնտեսական գործունեության արդյունավետության մակարդակի ամենակարեւոր ցուցանիշն է։ Սեփական կապիտալի բարձր տեմպերով ընդլայնվելու ունակությունը բնութագրում է ձեռնարկության շահույթի ձևավորման և արդյունավետ բաշխման բարձր մակարդակը, ներքին աղբյուրներից ֆինանսական հավասարակշռությունը պահպանելու նրա կարողությունը: Միևնույն ժամանակ, սեփական կապիտալի նվազումը, որպես կանոն, ձեռնարկության անարդյունավետ, ոչ շահութաբեր գործունեության հետևանք է։

Կապիտալը ֆինանսական կառավարման մեջ ամենաշատ օգտագործվող տնտեսական կատեգորիաներից մեկն է: Այն հիմք է հանդիսանում ձեռնարկության ստեղծման և զարգացման համար և գործունեության ընթացքում ապահովում է պետության, սեփականատերերի և անձնակազմի շահերը։ Արտադրական կամ այլ առևտրային գործունեություն իրականացնող ցանկացած կազմակերպություն պետք է ունենա որոշակի կապիտալ, որը իրենից ներկայացնում է նյութական միջոցների և միջոցների, ֆինանսական ներդրումների և իր տնտեսական գործունեության իրականացման համար անհրաժեշտ իրավունքների և արտոնությունների ձեռքբերման ծախսերի համակցություն:

Սեփական կապիտալը ձեռնարկության գույքի ձևավորման հիմնական աղբյուրներից մեկն է։ Սեփական միջոցները (կապիտալը) հաշվարկվում են ձեռնարկության հրահանգներով և գործող հաշվապահական կանոններով սահմանված կարգով:

Կազմակերպության սեփական կապիտալը ներառում է.

Կանոնադրական կապիտալ

Լրացուցիչ կապիտալ

Պահուստային կապիտալ

չբաշխված շահույթ

Այլ պահուստներ.

Կազմակերպության սեփական կապիտալը ներկայացնում է ռեսուրսների հատուկ ձև (Հավելված 1):

Սեփական կապիտալը գույքի զուտ արժեքն է, որը սահմանվում է որպես կազմակերպության ակտիվների (գույքի) և նրա պարտավորությունների արժեքի տարբերություն:

Կանոնադրական կապիտալը, որը գրանցված է իր կանոնադրական բաղկացուցիչ փաստաթղթերում, կազմում է կազմակերպության սեփական կապիտալի հիմքը: Դա անհրաժեշտ պայման է իրավաբանական անձի ձևավորման և գործունեության համար։

Կանոնադրական կապիտալը հիմնադիրների կողմից լիազորված գործունեությունն ապահովելու միջոցների չափն է: Պետական ձեռնարկություններում սա պետության կողմից տրված գույքի արժեքն է ձեռնարկությանը լիարժեք տնտեսական կառավարման իրավունքով. բաժնետիրական ձեռնարկություններում՝ բաժնետոմսերի անվանական արժեքը. սահմանափակ պատասխանատվությամբ ընկերության համար՝ սեփականատերերի բաժնետոմսերի գումարը. վարձակալության ձեռնարկության համար՝ նրա աշխատակիցների վճարումների չափը և այլն։

Կանոնադրական կապիտալը մեկնարկային կապիտալն է, որն անհրաժեշտ է ձեռնարկությանը ֆինանսական և տնտեսական գործունեություն իրականացնելու համար՝ շահույթ ստանալու համար: Կանոնադրական կապիտալը ձևավորվում է միջոցների սկզբնական ներդրման ժամանակ: Հիմնադիրների ներդրումները կանոնադրական կապիտալում կարող են լինել դրամական միջոցների, գույքի և ոչ նյութական ակտիվների տեսքով: Կանոնադրական կապիտալի չափը հայտարարվում է ձեռնարկության գրանցման ժամանակ, իսկ դրա արժեքը ճշգրտելիս անհրաժեշտ է բաղկացուցիչ փաստաթղթերի վերագրանցում:

Համաձայն Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի, կանոնադրական կապիտալը կարող է լինել ձևով (Հավելված 2).

Բաժնետիրական կապիտալը որպես լիակատար կամ սահմանափակ ընկերակցության մասնակիցների ներդրումների ամբողջություն.

Փոխադարձ կամ անբաժանելի հիմնադրամ - արտադրական կոոպերատիվում.

Կանոնադրական կապիտալ - բաժնետիրական ընկերություններում, սահմանափակ պատասխանատվությամբ ընկերություններում;

Կանոնադրական կապիտալը` ունիտար պետական և քաղաքային ձեռնարկություններում:

Լրացուցիչ կապիտալ ձևավորվում է դրանց վերագնահատման արդյունքներով բացահայտված ոչ ընթացիկ ակտիվների արժեքի և կանոնադրական կապիտալի ձևավորման ընթացքում ստացված բաժնետոմսերի վաճառքի և անվանական արժեքի տարբերության հաշվին: բաժնետիրական ընկերությունը բաժնետոմսերի անվանական արժեքը գերազանցող գնով վաճառելու արդյունքում.

Լրացուցիչ միջոցների ձևավորումը տեղի է ունենում հետևյալի միջոցով.

1. Վերագնահատման արդյունքում ձեռնարկության ոչ ընթացիկ ակտիվների (հիմնական միջոցներ, ոչ նյութական ակտիվներ, երկարաժամկետ ֆինանսական ներդրումներ և այլ կապիտալ ներդրումներ) արժեքի աճ.

2. Իրավաբանական և ֆիզիկական անձանցից անվճար ստացված գույք և դրամական միջոցներ.

Վերջնական որակավորման աշխատանք թեմայի շուրջ.

Ընկերության սեփական կապիտալի կառավարում

Ներածություն

Ամբողջական տնտեսական անկախության պայմաններում բարեկեցությունը մեծացնելու ձեռնարկությունների ցանկությունը նպաստում է առևտրային գործունեության ֆինանսավորման աղբյուրների կառավարման վրա ուշադրության կենտրոնացմանը, ներառյալ այնպիսի կարևոր բաղադրիչ, ինչպիսին է սեփական կապիտալը: Այս բաղադրիչի աճող կարևորության մասին ուղղակիորեն վկայում են այնպիսի փաստեր, ինչպիսիք են սեփական կապիտալի հաշվառման մոտեցումների էական փոփոխությունները և վերջին տարիներին կազմակերպությունների ֆինանսատնտեսական գործունեության վերլուծության մեջ այս ցուցանիշի դերի ուժեղացումը:

Սեփական կապիտալը թույլ է տալիս ձևավորել ակտիվներ, որոնք զերծ են կազմակերպության սեփականատերերը չհանդիսացող անձանց պահանջներից, և այս առումով այն հիմք է հանդիսանում ցանկացած առևտրային ձեռնարկության ֆինանսական կայունության և կայուն հաջող գործունեության համար:

Սեփական կապիտալի և դրա առանձին բաղադրիչների քանակի դինամիկան, ինչպես նաև դրա օգտագործման արդյունավետությունը հանդիսանում են ընկերության արտաքին գործընկերների ուշադրության առարկան, որոնց թվում են գործարար գործընկերները (մատակարարներ, կապալառուներ, գնորդներ, հաճախորդներ), պարտատերեր: և պոտենցիալ ներդրողներ: Սեփական կապիտալի մասին տեղեկատվությունը կարող է որոշիչ նշանակություն ունենալ, երբ արտաքին գործընկերները որոշումներ են կայացնում տվյալ ընկերության հետ համագործակցություն սկսելու կամ շարունակելու վերաբերյալ: Միևնույն ժամանակ, մարդկանց առավել շահագրգիռ խմբերից մեկը պոտենցիալ ներդրողներն են, ովքեր ընկերությունը համարում են հնարավոր ներդրումային օբյեկտ, որն ապահովում է ներդրում իրականացնող ընկերության սեփական կապիտալի ընթացիկ եկամտաբերությունը:

Այսպիսով, սեփական կապիտալը կառավարելու անհրաժեշտությունը թելադրված է ոչ միայն ներքին նախադրյալներով (ընկերության ֆինանսական ցուցանիշները բարելավելու ցանկությունը, որպեսզի բարձրացվի իր սեփականատերերի բարեկեցությունը), այլև ընկերության կախվածությունը արտաքին տնտեսական միջավայրից: , որն իր գործունեությունը գնահատում է դրսից և նրա հետ ձևավորում տնտեսական հարաբերությունների համակարգ։

Սեփական կապիտալը բնութագրում է ձեռնարկության միջոցների ընդհանուր արժեքը, որոնք պատկանում են նրան և օգտագործվում են նրա կողմից ակտիվների որոշակի մաս կազմելու համար: Ակտիվների այս մասը, որը ձևավորվել է դրանցում ներդրված սեփական կապիտալից, ներկայացնում է ձեռնարկության զուտ ակտիվները: Սեփական կապիտալը ներառում է ֆինանսական ռեսուրսների աղբյուրներ, որոնք տարբերվում են իրենց տնտեսական բովանդակությամբ, ձևավորման և օգտագործման սկզբունքներով. կանոնադրական կապիտալ, լրացուցիչ կապիտալ և պահուստային կապիտալ:

Բացի այդ, սեփական կապիտալը, որը տնտեսվարող սուբյեկտը կարող է գործել առանց վերապահումների գործարքներ կատարելիս, ներառում է չբաշխված շահույթը. հատուկ նշանակության ֆոնդեր և այլ պահուստներ: Սեփական միջոցները ներառում են նաև անհատույց եկամուտներ և պետական սուբսիդիաներ:

Վերջնական որակավորման աշխատանքի թեման հատկապես արդիական է այսօր, քանի որ մեր երկրում մրցակցության կտրուկ աճ է նկատվում տնտեսության գրեթե բոլոր ոլորտներում, հաճախ ձեռնարկությունների որոշ ղեկավարների մասնագիտական գիտելիքների պակասը և այլ բացասական գործոններ հանգեցնում են կազմակերպությունների սնանկացման: դրանից բխող բոլոր հետևանքներով։ Հետևաբար, մեր երկրի համար սեփական կապիտալի առկայությունը ձեռնարկության հուսալիության առաջին պայմանն է:

Աշխատանքի նպատակը այնպիսի հասկացության մանրամասն ուսումնասիրությունն է, ինչպիսին է ձեռնարկության սեփական կապիտալը և դրա կառավարումը:

Այս նպատակին հասնելու համար պետք է կատարվեն հետևյալ առաջադրանքները.

Սահմանել «սեփական կապիտալ» և «սեփական կապիտալի կառավարում» հասկացության էությունը և հիմնական բնութագրերը.

Որոշել սեփական կապիտալի ձևավորման հիմնական աղբյուրները.

Բացահայտել սեփական կապիտալի կառավարման խնդիրներն ու գործառույթները.

Հաշվի առնել սեփականության գնահատման գոյություն ունեցող մեթոդները.

Գնահատել սեփական կապիտալի կառավարման մեթոդները.

Բացահայտել սեփական միջոցների գնահատման քանակական բնութագրերը.

Հաշվի առեք շահույթի բաշխման քաղաքականությունը.

Նախադրված նպատակներին հասնելու համար աշխատանքը բաժանված է երեք փոխկապակցված մասերի, առաջին գլուխը կրում է զուտ գործնական բնույթ և պարունակում է առաջին երեք հարցերի պատասխանը. Երկրորդ գլխում, օգտագործելով գործնական օրինակ, փորձ է արվում կիրառել սեփական կապիտալի գնահատման առկա մեթոդները: Երրորդ գլուխը պատասխանում է երկու վերջնական հարցի.

Ուսումնասիրության առարկան ձեռնարկության սեփական կապիտալն է, կառուցվածքը և դինամիկան:

Ուսումնասիրության օբյեկտը եղել է Պենզպրոմստրոյ ԲԲԸ ձեռնարկությունը:

Սեփական կապիտալի ձևավորման և դրա օգտագործման արդյունավետության կառավարման տարբեր ասպեկտները մեծ ուշադրության են արժանացել հայրենական և արտասահմանյան տնտեսագետների աշխատություններում: Հաշվարկներ կատարելիս օգտագործվել են ռուս առաջատար տնտեսագետների մեթոդներ, ինչպիսիք են Գ.Վ. Սավիցկայա, Օ.Վ. Եֆիմովա, Ն.Պ. Լյուբուշինը, Տ.Բ. Բերդնիկովան և ուրիշներ։

Աշխատանքը գրելիս օգտագործվել են տնտեսական հետազոտության տարբեր մեթոդներ՝ տնտեսական և վիճակագրական վերլուծություն, տեղեկատվության մոդելավորում և այլն։

Օգտագործված հատուկ մեթոդներից և մեթոդներից էին մաթեմատիկայի տեխնիկան, տնտեսական վիճակագրությունը, ձեռնարկությունների ֆինանսատնտեսական գործունեության վերլուծությունը, ֆինանսական հաշվետվությունների ընթերցման և վերլուծության մեթոդները, միջինների մեթոդը, գործոնային վերլուծությունը, ցուցիչների համակարգի մշակումը և կառուցումը: վերլուծական աղյուսակներ.

Որպես ատենախոսություն գրելու տեղեկատվական բազա, օգտագործվել են հետևյալը. կարգավորող փաստաթղթեր, հետազոտական թեմայի վերաբերյալ հատուկ գրականություն, «Պենզպրոմստրոյ» ԲԲԸ-ի ֆինանսական (հաշվապահական) հաշվետվությունները 2008-2010 թթ.

1. Գնահատման տեսական հիմքերը ֆինանսական ձեռնարկության վիճակը

1.1 Ձեռնարկության ֆինանսական վիճակի գնահատման իմաստը, նպատակները և ցուցանիշները

Կապիտալը տնտեսվարող սուբյեկտին հասանելի միջոցն է՝ շահույթ ստանալու նպատակով իր գործունեությունն իրականացնելու համար:

«Կապիտալ» տերմինը լատինական ծագում ունի և նշանակում է հիմնական, հիմնական։ Նրա տնտեսական էության խնդիրներն ուսումնասիրել են Կ.Մարկսը, Դ.Ռիկարդոն, Ա.Սմիթը, Ջ.Քեյնսը, Դ.Բ. Քլարկը, Միլլերը, Մոդիլիանին և այլ տաղանդավոր գիտնականներ։

Տնտեսագետների սկզբնական աշխատություններում կապիտալը դիտվել է որպես հիմնական հարստություն, հիմնական սեփականություն։ Տնտեսական մտքի զարգացման ընթացքում կապիտալի այս սկզբնական վերացական և ընդհանրացված հայեցակարգը լցվեց կոնկրետ բովանդակությամբ, որը համապատասխանում էր սոցիալական զարգացման տնտեսական վերլուծության գերիշխող պարադիգմին:

Տնտեսական գործունեության ընթացքում տեղի է ունենում կապիտալի մշտական շրջանառություն. այն հաջորդաբար փոխում է դրամական ձևը նյութականի, որն իր հերթին փոխվում է՝ արտադրության պայմաններին համապատասխան ընդունելով ապրանքների, ապրանքների և այլ տեսակների։ և կազմակերպության առևտրային գործունեությունը, և, վերջապես, կապիտալը կրկին վերածվում է նոր ցիկլ սկսելու պատրաստ ֆոնդերի։

Հիմնվելով կապիտալի տեսությունների ծագման ուսումնասիրության վրա՝ «կապիտալը» կարող է սահմանվել որպես արժեքավոր սոցիալական հարստություն, որը մշտական շարժման մեջ է և կարող է եկամուտ բերել իր սեփականատերերին, որը ռիսկի գործոնների և իրացվելիության կրող է և հանդես է գալիս որպես օբյեկտ։ տնտեսական կառավարում.

Կախված կրթության աղբյուրներից և նպատակային նպատակներից՝ կազմակերպության գույքը բաժանվում է սեփական (սեփական կապիտալի) և փոխառու կապիտալի (պարտավորությունների միջոցով ստեղծված փոխառու կապիտալ):

Ձեռնարկությունում սեփականատիրոջ կողմից ներդրված (ներդրված) գույքի արժեքը կազմում է այս ձեռնարկության սեփական կապիտալը: Իր գույքը (կամ դրա մի մասը) կապիտալի վերածելու (կապիտալացնելու) համար այս գույքի սեփականատերը պետք է առնվազն բավարարի հետևյալ պայմանները.

Կապիտալացված գույքը պետք է երկար ժամանակ (հնարավոր է ընդմիշտ) առանձնացվի սեփականատիրոջ մյուս անձնական գույքից: Սեփականատերը կորցնում է կապիտալացված գույքի ֆիզիկական կամ այլ գույքն ուղղակի անձնական սպառման նպատակով օգտագործելու հնարավորությունը.

Կապիտալիզացիայի պահից ներդրված գույքի օգտագործման և տնօրինման իրավունքը պետք է փոխանցվի մեկ այլ տնտեսվարող սուբյեկտի՝ ձեռնարկության։ Կապիտալացված գույքը դառնում է ձեռնարկության ակտիվները, որը պարտավորվում է դրանք օգտագործել այնպես, որ այդ ակտիվների արժեքը հնարավորինս բարձրանա:

Այն խթանը, որը խրախուսում է սեփականատիրոջը կամովին հրաժարվել իրեն պատկանող գույքի նկատմամբ իր օրինական իրավունքների մի մասից, իրեն տրված իրավունքն է ձեռնարկության սեփական կապիտալի ավելացման գումարը ստանալու դիմաց:

Սեփական կապիտալը հասկացվում է որպես տնտեսական հարաբերությունների ամբողջություն, որը հնարավորություն է տալիս տնտեսական շրջանառության մեջ ներառել կամ սեփականատերերին կամ հենց տնտեսվարող սուբյեկտին պատկանող ֆինանսական ռեսուրսները:

Սեփական կապիտալը ձեռնարկության կողմից իր տնտեսական գործունեության սկզբից ձևավորված տնտեսական արժեքների մի մասն է՝ զերծ երրորդ անձանց պահանջներից, որոնք ընկերության սեփականատերերը չեն, և որն օգտագործվում է ընկերության կողմից եկամուտ ստեղծելու համար:

Սեփական կապիտալը բնութագրում է ձեռնարկության միջոցների ընդհանուր արժեքը, որոնք պատկանում են նրան և օգտագործվում են նրա կողմից ակտիվների որոշակի մաս կազմելու համար: Ակտիվների այս մասը, որը ձևավորվել է դրանցում ներդրված սեփական կապիտալից, ներկայացնում է ձեռնարկության զուտ ակտիվները:

Ակտիվների արժեքը միշտ հավասար է դրանցում ներդրված կապիտալի արժեքին։ Ձեռնարկության ակտիվների հիմնական նպատակը դրա համար եկամուտ ստեղծելն է: Ձեռնարկությունը կարող է միավորել իր ակտիվները օրենքով չարգելված ցանկացած ձևով, որպեսզի առավելագույնի հասցնի այդ արդյունքը: Ֆինանսական կառավարման մեջ բացառվում է ձեռնարկության կողմից պատահաբար որևէ ակտիվ ձեռք բերելու հնարավորությունը:

Ցանկացած գնում պետք է ունենա նախնական ֆինանսական հիմնավորում, որի հիմնական չափանիշը եկամուտն առավելագույնի հասցնելն է։ Եթե պարզվի, որ ձեռք բերված ակտիվն ի վիճակի չէ ընկերությանը ապահովել ակնկալվող եկամուտով, ապա այն պետք է վաճառվի, իսկ ազատված գումարը ներդրվի մեկ այլ՝ ավելի շահավետ ակտիվում։ Ակտիվների հետ գործարքները, որոնք չեն հանգեցնում ակտիվների արժեքի փոփոխության (ակտիվները վաճառվում են նույն գնով, որով դրանք ձեռք են բերվել), ձեռնարկության սեփական կապիտալի չափը թողնում են անփոփոխ:

Սեփական կապիտալը հաշվարկվում է որպես ձեռնարկության ընդհանուր ակտիվների և նրա պարտավորությունների (պարտավորությունների) միջև տարբերություն և ներկայացնում է գույքի ողջամիտ շուկայական արժեքի ավելցուկը չմարված պարտքի նկատմամբ:

Իրենց գույքը կապիտալի վերածելու համար այս գույքի սեփականատերերը պետք է առնվազն բավարարեն հետևյալ պայմանները.

Կապիտալացված գույքը պետք է երկար ժամանակ առանձնացվի սեփականատերերի այլ անձնական գույքից: Այս դեպքում սեփականատերը կորցնում է կապիտալացված գույքի ֆիզիկական կամ այլ գույքն ուղղակի անձնական սպառման նպատակով օգտագործելու հնարավորությունը.

Կապիտալիզացիայի պահից ներդրված գույքի օգտագործման և տնօրինման իրավունքը պետք է փոխանցվի ձեռնարկությանը որպես տնտեսվարող սուբյեկտ: Կապիտալացված գույքը ձեռնարկության այն ակտիվներն են, որոնք պարտավորվում են օգտագործել դրանք այնպես, որ այդ ակտիվների արժեքը հնարավորինս մեծանա:

Հաշվի առնելով ձեռնարկության կապիտալի տնտեսական էությունը որպես կառավարման օբյեկտ, նախ և առաջ պետք է նշել դրա հետևյալ բնութագրերը.

Ձեռնարկության կապիտալն իր նյութական տեսքով ներկայացնում է արտադրության հիմնական գործոնները.

Կապիտալը գոյություն ունի նաև ձեռնարկության ֆինանսական (դրամական) ռեսուրսների տեսքով, որոնք եկամուտ են ստեղծում.

Կապիտալը նրա սեփականատերերի հարստության հիմնական աղբյուրն է.

Ձեռնարկության կապիտալը նրա շուկայական արժեքի հիմնական չափումն է.

Ձեռնարկության կապիտալի դինամիկան նրա տնտեսական գործունեության արդյունավետության մակարդակի ամենակարևոր բարոմետրն է:

Սեփական կապիտալը, փոխառու կապիտալի համեմատությամբ, բնութագրվում է հետևյալ դրական հատկանիշներով.

1. Ներգրավման հեշտությունը, քանի որ սեփական կապիտալի ավելացման հետ կապված որոշումները (հատկապես դրա ձևավորման ներքին աղբյուրների միջոցով) կայացվում են ձեռնարկության սեփականատերերի և ղեկավարների կողմից՝ առանց այլ տնտեսվարող սուբյեկտների համաձայնությունը ստանալու անհրաժեշտության:

2. Գործունեության բոլոր ոլորտներում շահույթ ստանալու ավելի բարձր կարողություն, քանի որ այն օգտագործելիս վարկի տոկոսների վճարումն իր բոլոր ձևերով չի պահանջվում:

3. Ձեռնարկության զարգացման ֆինանսական կայունության, երկարաժամկետ հեռանկարում վճարունակության ապահովումը, համապատասխանաբար՝ սնանկության ռիսկի նվազեցումը։

Այնուամենայնիվ, այն ունի հետևյալ թերությունները.

1. Ներգրավման ծավալի սահմանափակում, և, հետևաբար, ձեռնարկության գործառնական և ներդրումային գործունեության էական ընդլայնման հնարավորությունները շուկայական բարենպաստ պայմանների և կյանքի ցիկլի որոշակի փուլերում:

2. Բարձր ինքնարժեք կապիտալի ձևավորման այլընտրանքային փոխառու աղբյուրների համեմատ:

3. Փոխառու միջոցներ ներգրավելու միջոցով սեփական կապիտալի եկամտաբերությունը մեծացնելու չօգտագործված հնարավորությունը, քանի որ առանց այդպիսի ներգրավման անհնար է ապահովել, որ ձեռնարկության գործունեության ֆինանսական շահութաբերության հարաբերակցությունը գերազանցի տնտեսականը:

Այսպիսով, ձեռնարկությունը, որն օգտագործում է միայն սեփական կապիտալը, ունի ամենաբարձր ֆինանսական կայունությունը (նրա ինքնավարության գործակիցը հավասար է մեկ), բայց սահմանափակում է դրա զարգացման տեմպերը (քանի որ այն չի կարող ապահովել ակտիվների անհրաժեշտ լրացուցիչ ծավալի ձևավորումը բարենպաստ ժամանակաշրջաններում: շուկայական պայմանները) և չի օգտագործում ֆինանսական աճի հնարավորությունները ներդրված կապիտալի վերադարձը:

1.2 Ձեռնարկության սեփական կապիտալի կառուցվածքը

Սեփական կապիտալը, իհարկե, ունի բարդ կառուցվածք։ Դրա կազմը կախված է տնտեսվարող սուբյեկտի կազմակերպաիրավական ձևից:

Սեփական կապիտալը բաղկացած է կանոնադրական, լրացուցիչ և պահուստային կապիտալից, չբաշխված շահույթից և նպատակային (հատուկ) միջոցներից (նկ. 1.1.): Շուկայական տնտեսության սկզբունքներով գործող առևտրային կազմակերպությունները, որպես կանոն, ունեն կոլեկտիվ կամ կորպորատիվ սեփականություն: Սեփականատերերն իրավաբանական և ֆիզիկական անձինք են, բաժնետերերի խումբը կամ բաժնետերերի կորպորացիան: Կանոնադրական կապիտալը, որը ձևավորվել է որպես կանոնադրական կապիտալի մաս, առավելագույնս արտացոլում է կանոնադրական կապիտալի ձևավորման կազմակերպչական և իրավական հիմքերի բոլոր ասպեկտները:

Բրինձ. 1.1. Ձեռնարկության սեփական կապիտալի կառուցվածքը

սեփական կապիտալի կառավարում

Կանոնադրական կապիտալը բնութագրում է ձեռնարկության սեփական կապիտալի սկզբնական գումարը, որը ներդրվել է նրա ակտիվների ձևավորման համար՝ ձեռնարկատիրական գործունեություն սկսելու համար: Դրա չափը որոշվում է ձեռնարկության բաղկացուցիչ փաստաթղթերով և կանոնադրությամբ: Գործունեության որոշակի ոլորտների և կազմակերպաիրավական ձևերի ձեռնարկության համար (բաժնետիրական ընկերություն, սահմանափակ պատասխանատվությամբ ընկերություն) կանոնադրական կապիտալի նվազագույն չափը կարգավորվում է օրենքով:

Կանոնադրական կապիտալը մեկնարկային կապիտալն է, որն անհրաժեշտ է ձեռնարկությանը ֆինանսական և տնտեսական գործունեություն իրականացնելու համար՝ շահույթ ստանալու համար: Կանոնադրական կապիտալում կատարվող մուծումները բաժանվում են ավանդների` դրամական միջոցների և ավանդների գույքի մեջ, որոնք փոխանցվել են մասնակցի կողմից ավանդի տակ ունեցած իր պարտավորությունները մարելու համար:

Կանոնադրական կապիտալի իրավական հիմքը որոշում է դրա չափը և կազմը. մասնակիցների կողմից կանոնադրական կապիտալում ներդրումներ կատարելու պայմաններն ու կարգը. ավանդների գնահատում դրանց ներդրման և դուրսբերման դեպքում. մասնակիցների բաժնետոմսերի փոփոխման կարգը. մասնակիցների պատասխանատվությունը ներդրում կատարելու պարտավորությունների խախտման համար.

Կանոնադրական կապիտալի ձևավորումը կապված է կազմակերպության ստեղծման նպատակների և դրա կազմակերպաիրավական ձևի հետ: Տարբեր կազմակերպչական և իրավական ձևերի կազմակերպությունների կանոնադրական կապիտալի ձևավորման կարգը ներկայումս բավականին խստորեն կարգավորվում է Ռուսաստանի Դաշնության օրենքներով: Բացի այդ, մի շարք ենթաօրենսդրական ակտեր կարգավորում են այս գործընթացի հաշվառման գործընթացը:

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի համաձայն, կանոնադրական կապիտալը, կախված ձեռնարկության կազմակերպչական և իրավական ձևից, կարող է լինել.

Բաժնետիրական կապիտալ - լիակատար և սահմանափակ ընկերակցության մեջ.

Փոխադարձ կամ անբաժանելի հիմնադրամ՝ արտադրական կոոպերատիվում (արտելում).

Կանոնադրական կապիտալ - բաժնետիրական ընկերություններում, սահմանափակ և լրացուցիչ պատասխանատվությամբ ընկերություններում.

Կանոնադրական կապիտալը` ունիտար պետական և քաղաքային ձեռնարկություններում:

Կանոնադրական կապիտալը կազմակերպության գործունեության գույքային հիմքն է, որը որոշում է ձեռնարկության կառավարման մեջ յուրաքանչյուր մասնակցի մասնաբաժինը և երաշխավորում է նրա պարտատերերի շահերը.

Ձեռնարկության կանոնադրական կապիտալի չափի փոփոխությունը միշտ կապված է հիմնադիրների ընդհանուր ժողովի կողմից դրա հիմնադիր փաստաթղթերի վերահաստատման և համապատասխան պետական մարմիններում դրանց վերագրանցման հետ:

Կանոնադրական կապիտալը տարբերվում է ձեռնարկության սեփական կապիտալի այլ կառուցվածքային մասերից նրանով, որ այն պետք է բաշխվի դրա մասնակիցների (հիմնադիրների) միջև: Հետևաբար, հիմնադիրների ընդհանուր ժողովի որոշումը դրա փոփոխությունների վերաբերյալ պետք է ուղեկցվի մասնակիցների միջև դրանց բաշխման կարգի նշումով:

Կանոնադրական կապիտալը կարևորագույն ցուցանիշներից մեկն է, որը թույլ է տալիս պատկերացում կազմել տնտեսվարող սուբյեկտների չափի և ֆինանսական վիճակի մասին։ Սա կազմակերպության սեփական կապիտալի ամենակայուն տարրերից մեկն է, քանի որ դրա արժեքի փոփոխությունները թույլատրվում են օրենքով սահմանված խիստ սահմանված կարգով:

Կանոնադրական կապիտալը կարող է բնութագրվել որպես առևտրային կազմակերպության բաղկացուցիչ փաստաթղթերում գրանցված մուծումների գումար, որն ի սկզբանե ներդրվել է սեփականատիրոջ կողմից ձեռնարկության սեփականությունում՝ նրա կանոնադրական գործունեությունը ապահովելու համար: Հարկ է նշել, որ «ի սկզբանե» տերմինի օգտագործման մեջ կա որոշակի կոնվենցիա։

Բիզնես ընկերության կանոնադրական կապիտալը պետք է ամբողջությամբ վճարվի պետական գրանցման օրվանից սկսած մեկ տարվա ընթացքում, իսկ ձեռնարկությունների կանոնադրական կապիտալը պետք է ամբողջությամբ վճարվի դրանց բաղկացուցիչ փաստաթղթերում. Ընդ որում, կանոնադրական կապիտալը կարող է ավելացվել ձեռնարկության գործունեության ընթացքում, և միևնույն ժամանակ այն այլևս հանդես չի գալիս որպես սկզբնական աղբյուր, այլ որպես լրացուցիչ ռեսուրսներ ներգրավելու աղբյուր։

Կանոնադրական կապիտալի օգտագործման ուղղությունները օրենքով սահմանված չեն։ Միակ պահանջն այն է, որ կանոնադրական կապիտալը ապահովված լինի կազմակերպության գույքով:

Տնտեսական գործունեության ընթացքում ընկերությունը կարող է ձեռք բերել նոր գույք կամ առկա գույքի հաշվապահական արժեքը կարող է աճել, այսինքն. ակտիվների չափը մեծանում է. Նման գույքի աղբյուրները կամ դրա արժեքի բարձրացումը հաշվառելու համար հաշվապահությունում ներդրվել է լրացուցիչ կապիտալ հասկացությունը։

Լրացուցիչ կապիտալը բաց բաժնետիրական ընկերություններում ստեղծված բաժնետոմսերի հավելավճարն է և ներկայացնում է բաժնետոմսերի վաճառքի գնի գերազանցման չափը բաց բաժանորդագրության ընթացքում անվանական արժեքից: Բաժնետիրական ընկերությունների կանոնադրական կապիտալի ձևավորման ընթացքում առաջացած բաժնետոմսերի հավելավճարը համարվում է միայն լրացուցիչ կապիտալ և չի թույլատրվում օգտագործել սպառման կարիքների համար:

Այլ կերպ ասած, լրացուցիչ կապիտալը ձեռնարկության համար միջոցների աղբյուր է, որը ձևավորվել է գույքի վերագնահատման կամ դրանց անվանական արժեքից բարձր բաժնետոմսերի վաճառքի արդյունքում:

Լրացուցիչ կապիտալը, ըստ իր ֆինանսական ծագման, ունի ձևավորման հետևյալ աղբյուրները.

Կիսեք պրեմիում;

Ոչ ընթացիկ ակտիվների լրացուցիչ գնահատման գումարները.

կանոնադրական կապիտալի ձևավորման հետ կապված փոխանակման տարբերություններ.

Չբաշխված շահույթի գումարները, որոնք օգտագործվում են որպես կապիտալ ներդրումների ծածկման աղբյուրներ.

Անվճար ստացված գույք (բացառությամբ սոցիալական ոլորտին առնչվող, որն արտացոլվում է չբաշխված շահույթում).

Բյուջեից հատկացված միջոցներն օգտագործվում են երկարաժամկետ ներդրումների ֆինանսավորման համար։

Լրացուցիչ կապիտալ կարող է ձևավորվել ոչ միայն վերը թվարկված պատճառներով։ Ինչ ներառել լրացուցիչ կապիտալում և ինչպես օգտագործել այն, որոշում են ձեռնարկության սեփականատերերը, որոնք մշակում են համապատասխան կանոնակարգերը: Այս դրույթները պետք է հաստատվեն հիմնադիրների ընդհանուր ժողովի արձանագրությամբ, այնուհետև ամրապնդվեն հաշվապահական հաշվառման քաղաքականության վերաբերյալ հրամանով:

Այսպիսով, լրացուցիչ կապիտալը թողարկող բաժնետիրական ընկերության կողմից իր բաժնետոմսերի վաճառքից ստացված բաժնետոմսերի ավելացումն է՝ դրանց անվանական արժեքից ավելի: Բաժնետոմսերի հավելավճարը ներկայացնում է կազմակերպության կողմից լրացուցիչ ստացված գույքի (օրինակ՝ դրամական միջոցների) որոշակի գնահատում, որը, ըստ էության, կազմակերպության գույքի ավելացում է:

Լրացուցիչ կապիտալը կարող է համալրվել սեփական շրջանառու կապիտալի համալրման համար հատկացված միջոցներից: Այս աղբյուրը ձևավորվում է մասնակիցների կողմից ձեռնարկության չբաշխված շահույթի բաշխման գործընթացում.

Լրացուցիչ կապիտալը համալրվում է ցանկացած մակարդակի բյուջեից ստացված հատկացումներով, որոնք ձեռնարկությունը ծախսում է երկարաժամկետ ներդրումների ֆինանսավորման համար:

Լրացուցիչ կապիտալին վերագրվող կազմակերպության եկամուտը մեծացնում է կազմակերպության սեփական կապիտալը, սակայն չի ազդում հաշվետու ժամանակաշրջանում կազմակերպության գործունեության ֆինանսական արդյունքի վրա: Օրինակ, կազմակերպությունը կարող է անվճար ստանալ թանկարժեք արդյունաբերական տարածքների սեփականություն, որի արդյունքում նրա գույքն ու կապիտալը զգալի աճ կունենան, սակայն հաշվետու ժամանակաշրջանում կազմակերպության գործունեության ֆինանսական արդյունքը կարող է լինել վնաս:

Հարկային հաշվառման մեջ հաշվի է առնվում եկամտի առկայությունը, որը ներառված չէ գործունեության ֆինանսական արդյունքում. հարկվող շահույթը հաշվարկելիս լրացուցիչ կապիտալին վերագրվող եկամուտը ավելացվում է հարկման ենթակա շահույթին:

Սեփական կապիտալի հաջորդ բաղադրիչը պահուստային կապիտալն է, որը ձեռնարկության ապահովագրական կապիտալն է, որը նախատեսված է ծածկելու ընդհանուր հաշվեկշռի կորուստները դրանց փոխհատուցման այլ հնարավորությունների բացակայության դեպքում, ինչպես նաև եկամուտ վճարելու ներդրողներին և պարտատերերին այն դեպքում, երբ այդ նպատակների համար բավարար շահույթ չկա: Պահուստային կապիտալ ֆոնդերը հանդես են գալիս որպես ձեռնարկության անխափան գործունեության և երրորդ անձանց շահերի հարգման երաշխիք: Նման ֆինանսական աղբյուրի առկայությունը վերջինիս վստահություն է տալիս, որ ձեռնարկությունը կմարի իր պարտավորությունները։

Պահուստային կապիտալի ձևավորումը կարող է լինել պարտադիր կամ կամավոր: Առաջին դեպքում այն ստեղծվում է Ռուսաստանի օրենսդրությանը համապատասխան, իսկ երկրորդում` ձեռնարկության բաղկացուցիչ փաստաթղթերում սահմանված կարգով կամ նրա հաշվապահական հաշվառման քաղաքականության համաձայն: Ներկայումս պահուստային կապիտալի ստեղծումը պարտադիր է միայն բաժնետիրական ընկերությունների և օտարերկրյա ներդրումներով ձեռնարկությունների համար։

Եթե կազմակերպությունն ունի մասնաճյուղեր և ներկայացուցչություններ, որոնք գրանցված են որպես հարկ վճարող, ապա նրանք կարող են ձևավորել նաև պահուստային ֆոնդեր։ Եթե բաղկացուցիչ փաստաթղթերը չեն նախատեսում պահուստային ֆոնդի ստեղծում, ապա ձեռնարկությունն իրավունք չունի ստեղծելու այն։

Տարեկան մուծումների չափը նախատեսված է ընկերության կանոնադրությամբ, սակայն չի կարող պակաս լինել զուտ շահույթի 5%-ից, քանի դեռ չի հասել ընկերության կանոնադրությամբ սահմանված չափը:

Կազմակերպության գույքի կազմում օրենքով սահմանված կարգով ստեղծված պահուստային կապիտալը և բաղկացուցիչ փաստաթղթերին համապատասխան ստեղծված պահուստային կապիտալը հաշվառվում են առանձին:

Ձեռնարկության հաշվեկշռում պահուստային կապիտալի չափի մասին տեղեկատվությունը չափազանց կարևոր է ֆինանսական հաշվետվությունների արտաքին օգտագործողների համար, ովքեր պահուստային կապիտալը համարում են ձեռնարկության ֆինանսական հզորության մարժան: Պարտադիր պահուստային կապիտալի անբավարար քանակությունը ցույց է տալիս կա՛մ անբավարար շահույթ, կա՛մ պահուստային կապիտալի օգտագործում կորուստները ծածկելու համար:

Պահուստային ֆոնդի միջոցները նախատեսված են հաշվետու տարվա հաշվեկշռի կորուստը ծածկելու, այլ միջոցների բացակայության դեպքում պարտատոմսերի մարման և բաժնետիրական ընկերության բաժնետոմսերի հետգնման համար: Պահուստային ֆոնդ է ստեղծվում նաև ձեռնարկությունների կողմից իրենց գործունեության դադարեցման դեպքում կրեդիտորական պարտքերը ծածկելու համար: «Պահուստային» գումարը չի կարող օգտագործվել այլ նպատակով:

Ձեռնարկության սեփական կապիտալի զգալի մասը կուտակվում է հատուկ նշանակության հիմնադրամներում: Այս միջոցները պահվում և օգտագործվում են արտադրական նպատակներով և սոցիալական ենթակառուցվածքների նոր գույքի ստեղծման, ինչպես նաև սոցիալական զարգացման կարիքների համար (բացառությամբ կապիտալ ներդրումների) ֆինանսավորման ծախսերի աղբյուրների ստեղծման համար:

Հատուկ (նպատակային) ֆինանսական հիմնադրամները ձեռնարկության սեփական կապիտալի շատ յուրահատուկ և խոստումնալից ձև են: Դրանք ներառում են սեփական ֆինանսական միջոցների նպատակաուղղված ձևավորված միջոցներ՝ դրանց հետագա նպատակային ծախսման նպատակով:

Հատուկ նշանակության հիմնադրամների ձևավորման հիմնական աղբյուրը ձեռնարկության տրամադրության տակ մնացած շահույթի մասն է։ Ֆինանսական վերահսկողության դիրքերից առաջնահերթ նշանակություն ունի ձեռնարկության կողմից արտադրության զարգացման համար հատկացված միջոցների և սպառման կարիքների միջև հստակ տարբերակումը: Նման վերահսկողության անհրաժեշտությունը կապված է հարկային խթանների հետ, որոնք նախատեսում են հարկվող շահույթի նվազեցում դրա այն մասի համար, որն ուղղված է կապիտալ ներդրումների ֆինանսավորմանը։

Կազմակերպության քաղաքականության իրականացումը, որն ուղղված է իր զուտ շահույթի կուտակմանը նպատակային գործունեության ֆինանսավորման համար, իրականացվում է հատուկ նշանակության հիմնադրամների ձևավորման միջոցով: Կազմակերպությունը ինքնուրույն որոշում է ֆոնդերի քանակը, դրանց անվանումը և օգտագործումը:

Հատուկ նշանակության հիմնադրամները ձևավորվում են սեփականատերերի կողմից սահմանված չափորոշիչներին համապատասխան, ինչպես նաև հիմնադիրների և այլ ձեռնարկությունների անհատույց վճարումների միջոցով: Դրանք սովորաբար բաժանվում են կուտակային ֆոնդի, սոցիալական հիմնադրամի և սպառման ֆոնդի:

Կուտակային միջոցներից միջոցները հատկացվում են կազմակերպության արտադրական զարգացման և նմանատիպ այլ նպատակներով, մասնավորապես՝

Գոյություն ունեցող արտադրության տեխնիկական վերազինման, վերակառուցման և ընդլայնման և նոր օբյեկտների կառուցման ծախսերը.

Հետազոտական աշխատանքների իրականացում, սարքավորումների և գործիքների ձեռքբերում.

Բաժնետոմսերի, պարտատոմսերի և այլ արժեթղթերի թողարկման և բաշխման հետ կապված ծախսեր.

Ներդրումներ ներդրումային հիմնադրամների, համատեղ ձեռնարկությունների, բաժնետիրական ընկերությունների և ասոցիացիաների ստեղծմանը.

Ծախսերի դուրսգրում, որոնք, համաձայն գործող կանոնակարգերի, ներառված չեն ապրանքների (աշխատանքների, ծառայությունների) ինքնարժեքում, այլ կատարվում են ուղղակիորեն ձեռնարկությունների տրամադրության տակ մնացած շահույթից.

Ֆինանսավորել շրջակա միջավայրի պահպանության միջոցառումները և այլն։

Եթե ձեռնարկությունը միջոցներ է օգտագործում կապիտալ ներդրումների համար, ապա կուտակային ֆոնդն ինքնին չի նվազում, քանի որ ֆինանսական ռեսուրսները վերածվում են կազմակերպության սեփականության: Եթե ձեռնարկությունն օգտագործում է ֆոնդի միջոցները հաշվետու տարվա վնասները ծածկելու, շահույթը հիմնադիրների միջև բաշխելու, ինչպես նաև այն ծախսերը դուրս գրելու համար, որոնք ներառված չեն շահագործման հանձնված հիմնական միջոցների սկզբնական արժեքում, ապա արժեքը. կուտակային ֆոնդը նվազում է.

Սպառման ֆոնդի միջոցները, ի տարբերություն կուտակայինի, ուղղված են սոցիալական զարգացմանը և անձնակազմի նյութական խրախուսմանը, ինչպես նաև այլ գործունեությանն ու աշխատանքին, որոնք չեն հանգեցնում կազմակերպության նոր սեփականության ձևավորմանը: Հատուկ հիմնադրամներից ստացված միջոցներն օգտագործվում են ըստ նախահաշիվների, որոնք քննարկվում և հաստատվում են կազմակերպության սեփականատերերի (բաժնետերերի) կողմից: Նախահաշվի կատարման մասին տեղեկացվում են սահմանված ժամկետում։

Սպառման ֆոնդը նախատեսված է անձնակազմի սոցիալական պաշտպանություն ապահովելու համար. սննդի սուբսիդիաներ, ճանապարհորդական տոմսերի գնում, առողջարանների վաուչերներ, երեխաների խնամքի հաստատություններ, բնակարանաշինություն, ինչպես նաև աշխատակիցների նյութական խրախուսումներ (միանվագ բոնուսներ, նվերներ, ֆինանսական օգնություն): և այլն։

Սոցիալական ոլորտի հիմնադրամը ներկայացնում է պահուստավորված (ուղղորդված) գումարներ՝ որպես ֆինանսական աջակցություն սոցիալական ոլորտի զարգացման համար։ Սոցիալական ոլորտի հիմնադրամը ծածկում է կապիտալ ներդրումները ոչ թե արտադրության մեջ՝ որպես կուտակային ֆոնդ, այլ ձեռնարկության սոցիալական ծառայություններում, օրինակ՝ մանկապարտեզի կառուցման համար։ Հիմնադրամի միջոցներն օգտագործվում են կազմակերպության հաշվեկշռում գրանցված բնակարանային և կոմունալ ծառայությունների, առողջապահության, մշակույթի, սպորտի, մանկական հաստատությունների, տների և հանգստի կենտրոնների պահպանման հետ կապված ծախսերի ֆինանսավորմանը:

Այդ միջոցներից միջոցների ձևավորման և օգտագործման կարգը կարգավորվում է ձեռնարկության կանոնադրությամբ և այլ բաղկացուցիչ ու ներքին փաստաթղթերով:

Իրականում, եթե չհաշվենք մաշվածությունը, ձեռնարկության գործունեության ֆինանսավորման միակ հիմնական աղբյուրը չբաշխված շահույթն է: Ձեռնարկությունը միշտ կարող է օգտագործել այն իր կարիքների համար կամ հատուկ ֆոնդեր ստեղծելու համար: Նորաստեղծ ձեռնարկությունների տարբերակիչ առանձնահատկությունը շահույթի կանխատեսման դժվարությունն է, որը պայմանավորված է արտադրված ապրանքների և ծառայությունների պահանջարկով, որը դեռ չի առաջացել: Չբաշխված շահույթը բնութագրում է ձեռնարկության շահույթի այն մասը, որը ստացվել է նախորդ ժամանակաշրջանում և չի օգտագործվել սպառման համար սեփականատերերի (բաժնետերերի, բաժնետերերի) և անձնակազմի կողմից:

Չբաշխված շահույթը հաշվարկվում է որպես կազմակերպության բոլոր գործառնությունների հաշվառման և հաշվեկշռի հոդվածների գնահատման հիման վրա հայտնաբերված հաշվետու ժամանակաշրջանի ֆինանսական արդյունքի տարբերությունը և համապատասխանաբար վճարված հարկերի և նմանատիպ այլ պարտադիր վճարների վճարման ենթակա գումարը: Ռուսաստանի Դաշնության օրենսդրությամբ, հարկումից հետո շահույթի հաշվին, ներառյալ խախտումների համար պատժամիջոցները (ներառյալ պետական արտաբյուջետային միջոցներով հաշվարկները):

Շահույթի այս մասը նախատեսված է կապիտալիզացիայի, այսինքն՝ արտադրության զարգացման մեջ վերաներդրումների համար։ Տնտեսական բովանդակությամբ այն ձեռնարկության սեփական ֆինանսական ռեսուրսների պահուստի ձևերից մեկն է՝ ապահովելով նրա արտադրության զարգացումն առաջիկա ժամանակահատվածում։

Սեփական կապիտալի այլ ձևեր: Դրանք ներառում են գույքի համար հաշվարկներ (այն վարձակալելիս), մասնակիցների հետ հաշվարկներ (նրանց եկամուտը տոկոսների կամ շահաբաժինների տեսքով վճարելու համար) և մի քանի այլ:

Կազմակերպություններին իրավունք է տրվում ստեղծել պահուստներ կասկածելի պարտքերի համար: Կասկածելի պարտքը կազմակերպության դեբիտորական պարտքերն են, որոնք չեն մարվում պայմանագրերով սահմանված ժամկետում և ապահովված չեն համապատասխան երաշխիքներով: Այս պահուստի ձևավորման աղբյուրը կազմակերպության ֆինանսական գործունեության արդյունքներն են, այսինքն. շահույթը, որը հաշվարկված է մինչև հարկումը.

Կասկածելի պարտքերի պահուստը ստեղծվում է հաշվետու տարվա վերջում կատարված դեբիտորական պարտքերի գույքագրման արդյունքների հիման վրա: Պահուստի չափը յուրաքանչյուր կասկածելի պարտքի համար որոշվում է առանձին՝ կախված պարտապանի ֆինանսական վիճակից (վճարունակությունից) և պարտքն ամբողջությամբ կամ մասնակի մարելու հավանականությունից: Եթե կասկածելի պարտքերի պահուստի ստեղծման տարվան հաջորդող տարվա վերջում այդ պահուստը որևէ մասով չի օգտագործվում, ապա չծախսված գումարները ավելացվում են համապատասխան տարվա շահույթին:

Այսպիսով, սեփական կապիտալի չափը ցանկացած ձեռնարկության ֆինանսական կայունության և կայունության կարևորագույն ցուցանիշներից մեկն է: Նախևառաջ, սեփական կապիտալի մակարդակն է ձեռնարկության ներդրումային գրավչությունը գնահատելու չափանիշը:

Այս առումով, սեփական կապիտալի կառավարման խնդիրը դառնում է հիմնարար ցանկացած տնտեսվարող սուբյեկտի գործունեության մեջ, որը կայանում է դրա մակարդակը առավելագույնի հասցնելու ցանկության մեջ:

1.3 Կազմակերպության սեփական կապիտալի կառավարման առաջադրանքներն ու գործառույթները

Սեփական կապիտալի կառավարումը ներառում է դրա ձևավորման, պահպանման և արդյունավետ օգտագործման գործընթացի կառավարում, այսինքն՝ արդեն ձևավորված ակտիվների կառավարում: Սա ներառում է և՛ սեփական կապիտալի կառավարումը որպես ամբողջություն, և՛ դրա կառուցվածքային տարրերի կառավարումը:

Սեփական կապիտալի կառավարմանը պետք է նախորդի նախորդ ժամանակաշրջանում դրա կառավարման արդյունավետության ուսումնասիրությունը: Սեփական միջոցների ձևավորման պահուստները որոշելու համար անհրաժեշտ է վերլուծություն:

Սեփական կապիտալի ձևավորման խնդիրը չի կարող սահմանափակվել միայն ֆինանսավորման որոշակի մեթոդի կամ գործիքի ուղղակի ընտրությամբ և օգտագործմամբ և պետք է դիտարկվի ընդհանուր կապիտալի կառուցվածքի կառավարման համատեքստում:

Քանի որ ընկերության «տարիքը» մեծանում է, նրա կապիտալի կառուցվածքը դառնում է ավելի բարդ, և այդ կառուցվածքի կառավարման գործողությունները դառնում են ավելի պահանջարկ, քանի որ դրանք ազդում են ընկերության գործունեության այնպիսի կարևոր ցուցանիշների վրա, ինչպիսիք են ֆինանսական կայունությունը և շահութաբերությունը, բիզնեսի արժեքը և ներդրումային գրավչությունը: խանութը.

Սեփական ֆինանսական ռեսուրսների ձևավորման կառավարման գործընթացում դրանք դասակարգվում են ըստ այդ ձևավորման աղբյուրների: Ձեռնարկության սեփական ֆինանսական միջոցների ձևավորման հիմնական աղբյուրների կազմը ներկայացված է Նկար 1.2-ում:

Որպես սեփական ֆինանսական ռեսուրսների ձևավորման ներքին աղբյուրների մաս, հիմնական տեղը պատկանում է ձեռնարկության տրամադրության տակ մնացած շահույթին, այն կազմում է իր սեփական ֆինանսական ռեսուրսների գերակշռող մասը, ապահովում է սեփական կապիտալի աճ և, համապատասխանաբար,. , ձեռնարկության շուկայական արժեքի աճ։

Բրինձ. 1.2. Ձեռնարկության սեփական կապիտալի ձևավորման աղբյուրները

Մաշվածության վճարները նույնպես որոշակի դեր են խաղում ներքին աղբյուրների կազմման մեջ, հատկապես սեփական հիմնական միջոցների և ոչ նյութական ակտիվների բարձր ինքնարժեք ունեցող ձեռնարկություններում. սակայն դրանք չեն ավելացնում ձեռնարկության սեփական կապիտալի չափը, այլ միայն այն վերաներդրելու միջոց են։ Այլ ներքին աղբյուրները էական դեր չեն խաղում ձեռնարկության սեփական ֆինանսական միջոցների ձևավորման գործում:

Որպես սեփական ֆինանսական ռեսուրսների ձևավորման արտաքին աղբյուրների մաս, հիմնական տեղը պատկանում է ձեռնարկության կողմից լրացուցիչ բաժնետիրական կապիտալի ներգրավմանը (կանոնադրական կապիտալում լրացուցիչ ներդրումների միջոցով) կամ բաժնետիրական կապիտալի (բաժնետոմսերի լրացուցիչ թողարկման և վաճառքի միջոցով): Առանձին ձեռնարկությունների համար սեփական ֆինանսական ռեսուրսների ձևավորման արտաքին աղբյուրներից մեկը կարող է լինել նրանց տրամադրվող անհատույց ֆինանսական օգնությունը (որպես կանոն, նման օգնությունը տրամադրվում է միայն տարբեր մակարդակների պետական սեփականություն հանդիսացող ձեռնարկություններին): Այլ արտաքին աղբյուրները ներառում են նյութական և ոչ նյութական ակտիվները, որոնք անհատույց փոխանցվել են ձեռնարկությանը և ներառված են նրա հաշվեկշռում:

Ձեռնարկության սեփական կապիտալի կառավարման հիմքը սեփական ֆինանսական ռեսուրսների ձևավորման կառավարումն է: Այս գործընթացի արդյունավետ կառավարումն ապահովելու համար ձեռնարկությունը սովորաբար մշակում է հատուկ ֆինանսական քաղաքականություն, որը նպատակաուղղված է տարբեր աղբյուրներից սեփական ֆինանսական ռեսուրսները ներգրավելուն՝ առաջիկա ժամանակահատվածում իր զարգացման կարիքներին համապատասխան:

Սեփական կապիտալի կառավարման հիմնական նպատակներն են.

Սեփական կապիտալի համապատասխան չափի որոշում.

Անհրաժեշտության դեպքում սեփական կապիտալի չափի ավելացում՝ չբաշխված շահույթի կամ բաժնետոմսերի լրացուցիչ թողարկման միջոցով.

Նոր թողարկված բաժնետոմսերի ռացիոնալ կառուցվածքի որոշում.

Շահութաբաժինների քաղաքականության որոշում և իրականացում.

Ձեռնարկության սեփական ֆինանսական միջոցների ձևավորման քաղաքականության մշակումն իրականացվում է հետևյալ հիմնական փուլերի համաձայն.

1. Նախորդ ժամանակաշրջանում ձեռնարկության սեփական ֆինանսական միջոցների ձևավորման վերլուծություն: Այս վերլուծության նպատակն է բացահայտել սեփական ֆինանսական ռեսուրսների ձևավորման ներուժը և դրա համապատասխանությունը ձեռնարկության զարգացման տեմպերին:

Վերլուծության առաջին փուլում սեփական ֆինանսական ռեսուրսների ձևավորման ընդհանուր ծավալը, սեփական կապիտալի աճի տեմպի համապատասխանությունը ակտիվների աճի տեմպերի և ձեռնարկության վաճառված արտադրանքի ծավալի հետ, սեփական մասնաբաժնի դինամիկան. ուսումնասիրվում են նախապլանային ժամանակահատվածում ֆինանսական միջոցների ձևավորման ընդհանուր ծավալի ռեսուրսները:

Վերլուծության երկրորդ փուլում դիտարկվում են սեփական ֆինանսական միջոցների ձևավորման աղբյուրները: Նախ ուսումնասիրվում է սեփական ֆինանսական ռեսուրսների ձևավորման արտաքին և ներքին աղբյուրների հարաբերակցությունը, ինչպես նաև տարբեր աղբյուրներից սեփական կապիտալի ներգրավման արժեքը:

Վերլուծության երրորդ փուլում գնահատվում է նախապլանավորման ժամանակաշրջանում ստեղծված ընկերության սեփական ֆինանսական միջոցների բավարարությունը:

2. Սեփական ֆինանսական միջոցների ընդհանուր անհրաժեշտության որոշում. Հաշվարկված ընդհանուր կարիքն ընդգրկում է ինչպես ներքին, այնպես էլ արտաքին աղբյուրներից գոյացած սեփական ֆինանսական միջոցների պահանջվող ծավալը:

3. Տարբեր աղբյուրներից սեփական կապիտալի ներգրավման արժեքի գնահատում: Այս գնահատումն իրականացվում է ներքին և արտաքին աղբյուրներից ձևավորված սեփական կապիտալի հիմնական տարրերի համատեքստում: Նման գնահատման արդյունքները հիմք են հանդիսանում ձեռնարկության սեփական կապիտալի ավելացում ապահովող սեփական ֆինանսական ռեսուրսների ձևավորման այլընտրանքային աղբյուրների ընտրության վերաբերյալ կառավարման որոշումների մշակման համար:

4. Ներքին աղբյուրներից սեփական ֆինանսական միջոցների ներգրավման առավելագույն ծավալի ապահովում.

5. Արտաքին աղբյուրներից սեփական ֆինանսական միջոցների ներգրավման անհրաժեշտ ծավալի ապահովում. Արտաքին աղբյուրներից սեփական ֆինանսական ռեսուրսների ներգրավման ծավալը նախատեսված է ապահովելու, որ դրանց մի մասը չի կարող ձևավորվել ֆինանսավորման ներքին աղբյուրների միջոցով: Եթե ներքին աղբյուրներից ներգրավված սեփական ֆինանսական միջոցների ծավալը պլանավորման ժամանակաշրջանում լիովին բավարարում է դրանց ընդհանուր կարիքը, ապա արտաքին աղբյուրներից այդ միջոցները ներգրավելու կարիք չկա:

6. Սեփական ֆինանսական ռեսուրսների ձևավորման ներքին և արտաքին աղբյուրների հարաբերակցության օպտիմալացում Այս օպտիմալացման գործընթացը հիմնված է հետևյալ չափանիշների վրա.

Սեփական ֆինանսական միջոցների ներգրավման նվազագույն ընդհանուր ծախսերի ապահովում.

Ապահովել, որ սկզբնական հիմնադիրները պահպանեն ձեռնարկության վերահսկողությունը:

Ձեռնարկության սեփական կապիտալի կառավարումը ներառում է նաև սեփական և փոխառու ֆինանսական ռեսուրսների օպտիմալ հարաբերակցության որոշումը:

Ֆինանսական լծակ («ֆինանսական լծակ») սեփական կապիտալի եկամտաբերությունը կառավարելու ֆինանսական մեխանիզմ է՝ օպտիմիզացնելով օգտագործված սեփական և փոխառու ֆինանսական ռեսուրսների հարաբերակցությունը:

Ֆինանսական լծակի ազդեցությունը վարկի օգտագործման միջոցով ձեռք բերված սեփական կապիտալի շահութաբերության աճն է՝ չնայած վերջինիս վճարմանը:

Ֆինանսական լծակների ազդեցությունը առաջանում է տնտեսական շահութաբերության և փոխառու միջոցների «գների» միջև անհամապատասխանությունից: Ակտիվների տնտեսական շահութաբերությունը արտադրության էֆեկտի արժեքի հարաբերակցությունն է (այսինքն՝ շահույթը մինչև վարկերի և եկամտահարկերի տոկոսները) ձեռնարկության ընդհանուր կապիտալի (այսինքն՝ բոլոր ակտիվների կամ պարտավորությունների) ընդհանուր արժեքին։

Այսինքն՝ ձեռնարկությունն ի սկզբանե պետք է զարգացնի այնպիսի տնտեսական շահութաբերություն, որ բավարար միջոցներ լինեն գոնե վարկի տոկոսները վճարելու համար։

Ֆինանսական լծակի ազդեցությունը հաշվարկելու համար կարող եք օգտագործել հետևյալ բանաձևը.

EGF = (Rk - Rzk) x ZS / SK, (1)

որտեղ Rk-ն ընդհանուր կապիտալի վերադարձն է (զուտ շահույթի և փոխառու միջոցների համար վճարված գնի և կապիտալի չափի հարաբերակցությունը).

Rzk - փոխառու կապիտալի վերադարձ (փոխառու միջոցների համար վճարված գնի հարաբերակցությունը փոխառու միջոցների չափին).

ZK - փոխառու կապիտալ (միջին արժեքը ժամանակաշրջանի համար);

SK - սեփական կապիտալ (միջին արժեքը ժամանակաշրջանի համար):

Այսպիսով, ֆինանսական լծակի ազդեցությունը որոշում է փոխառու միջոցների տնտեսական նպատակահարմարության սահմանը:

EGF ցուցանիշի բարձր դրական արժեքը ցույց է տալիս, որ ընկերությունը նախընտրում է բավարարվել սեփական միջոցներով, բավարար չափով չի օգտագործում ներդրումային հնարավորությունները և չի հետապնդում առավելագույն շահույթը: Այս իրավիճակում բաժնետերերը, ստանալով համեստ դիվիդենտներ, կարող են սկսել վաճառել բաժնետոմսերը՝ նվազեցնելով ընկերության շուկայական արժեքը։

Աշխատանքի առաջին մասի վերջում մենք կանդրադառնանք ձեռնարկության սեփական կապիտալի կառավարման գործառույթներին: Սեփական կապիտալի կառավարման հիմնական գործառույթները ներառում են.

Պաշտպանիչ գործառույթը թույլ է տալիս պահպանել ձեռնարկության վճարունակությունը՝ ստեղծելով ակտիվների պահուստ, որը թույլ է տալիս ձեռնարկությանը գործել՝ չնայած կորուստների սպառնալիքին: Այս դեպքում, սակայն, ենթադրվում է, որ կորուստների մեծ մասը ծածկվում է ոչ թե կապիտալով, այլ ձեռնարկության ընթացիկ եկամուտներով։

Կապիտալը մի տեսակ պաշտպանիչ «բարձի» դեր է խաղում և թույլ է տալիս ձեռնարկությանը շարունակել գործունեությունը մեծ չնախատեսված կորուստների կամ ծախսերի դեպքում: Նման ծախսերը ֆինանսավորելու համար կան տարբեր պահուստային ֆոնդեր, որոնք ներառված են սեփական կապիտալում:

Գործառնական գործառույթ: Պաշտպանականի համեմատ երկրորդական նշանակություն ունի։ Այն ներառում է սեփական միջոցների հատկացում հող, շենքեր, սարքավորումներ ձեռք բերելու համար, ինչպես նաև ֆինանսական պահուստի ստեղծում՝ չնախատեսված կորուստների դեպքում։ Ֆինանսական ռեսուրսների այս աղբյուրն անփոխարինելի է ձեռնարկության սկզբնական փուլերում, երբ հիմնադիրները կատարում են մի շարք առաջնահերթ ծախսեր։

Ձեռնարկության զարգացման հետագա փուլերում սեփական կապիտալի դերը ոչ պակաս կարևոր է, այդ միջոցների մի մասը ներդրվում է երկարաժամկետ ակտիվներում և տարբեր պահուստների ստեղծման մեջ: Թեև գործառնությունների ընդլայնման ծախսերը ծածկելու հիմնական աղբյուրը կուտակված շահույթն է, ձեռնարկությունները հաճախ կառուցվածքային միջոցառումներ իրականացնելիս դիմում են բաժնետոմսերի կամ երկարաժամկետ վարկերի նոր թողարկումների՝ մասնաճյուղերի բացում, միաձուլումներ:

Կարգավորող գործառույթ: Դա կապված է ձեռնարկությունների հաջող գործունեության նկատմամբ հասարակության առանձնահատուկ հետաքրքրության հետ:

Սեփական կապիտալի անվանված գործառույթները ցույց են տալիս, որ սեփական կապիտալը ցանկացած ձեռնարկության առևտրային գործունեության հիմքն է: Այն ապահովում է նրա անկախությունը և երաշխավորում ֆինանսական կայունությունը՝ հանդիսանալով ձեռնարկության կրող տարբեր ռիսկերի բացասական հետևանքների հարթեցման աղբյուր։

Սեփական կապիտալի կառավարման արդյունավետության բարձրացումը մի կողմից խթանվում է ընկերության ֆինանսական արդյունքները բարելավելու և սեփականատերերի բարեկեցությունը բարձրացնելու ցանկությամբ, մյուս կողմից՝ արտաքին տնտեսական միջավայրից ընկերության կախվածությամբ, որը. դրսից գնահատում է իր գործունեությունը և նրա հետ ձևավորում տնտեսական հարաբերությունների համակարգ։

2. «Պենզպրոմստրոյ» ԲԲԸ-ի սեփական կապիտալի կառավարման վերլուծություն

2.1 Ձեռնարկության կազմակերպչական և տնտեսական բնութագրերը

«Պենզպրոմստրոյ» բաց բաժնետիրական ընկերությունը սկսեց իր պատմությունը 1939 թվականի հուլիսի 7-ին, երբ ընդունվեց ԽՍՀՄ ժողովրդական կոմիսարների խորհրդի թիվ 998 որոշումը, որին հաջորդեց Շինարարության ժողովրդական կոմիսարի 1939 թվականի դեկտեմբերի 31-ի հրամանը։ թիվ 469 «Թիվ 7 միութենական տրեստ ստեղծելու մասին». Այս ամսաթիվը Penzpromstroy տրեստի ծննդյան օրն է, այժմ ԲԲԸ Penzpromstroy:

Ընկերությունը Պենզայի շրջանի համար կառուցել է այնպիսի նշանակալի արդյունաբերական ձեռնարկություններ և մշակութային օբյեկտներ, ինչպիսիք են ԲԲԸ Պենզմաշը, Գարեջրագործությունը, Բետոնի Բետոնի Գործարանը, Պենզտեքստիլմաշ ԲԲԸ, Մշակույթի Զարյա պալատը, Ռեմբիտեխնիկի շենքը և այլն։

Trust «Penzpromstroy» - ը գրանցվել է որպես «Penza Industrial Construction» բաց բաժնետիրական ընկերություն (ԲԸ «Penzpromstroy») Պենզայի Լենինսկի շրջանի վարչակազմի կողմից 1992 թվականի հոկտեմբերի 22-ին:

Ընկերությունը բաց բաժնետիրական ընկերություն է և գործում է 1995 թվականի դեկտեմբերի 26-ի «Բաժնետիրական ընկերությունների մասին» թիվ 208-FZ դաշնային օրենքի համաձայն: Ընկերության գտնվելու վայրը՝ 440008, Պենզա, փող. Ձերժինսկի 4. Ընկերության գործունեության նպատակը շահույթ ստանալն է։

Ձեռնարկության հիմնական գործունեությունը.

Կազմակերպությունը Ռուսաստանի օրենսդրությամբ իրավաբանական անձ է. նա ունի առանձին գույք և պատասխանատվություն է կրում այդ գույքով իր պարտավորությունների համար, կարող է իր անունից ձեռք բերել և իրականացնել գույքային և անձնական ոչ գույքային իրավունքներ, ինչպես նաև լինել հայցվոր և պատասխանող դատարանում:

Ընկերությունն իր գործունեության մեջ առաջնորդվում է կազմակերպության կանոնադրությամբ, Ռուսաստանի Դաշնության օրենսդրությամբ և գործադիր իշխանության պարտադիր ակտերով:

Պենզպրոմստրոյ ԲԲԸ-ի հիմնադիրները բաժնետերեր են, ովքեր ունեն ԲԲԸ Պենզպրոմստրոյ բաժնետոմսեր: «Պենզպրոմստրոյ» ԲԲԸ-ի բաժնետերերի ռեեստրը վարում է ՓԲԸ Կենտրոնական Միացյալ ռեգիստրը (գտնվելու վայրը՝ 125040 Մոսկվա, Պրավդի փողոց, շենք 23):

Ընկերության կանոնադրական կապիտալը կազմում է 102,886 ռուբլի: Այն կազմված է սեփականաշնորհման ծրագրին համապատասխան բաժնետերերի կողմից ձեռք բերված ընկերության բաժնետոմսերի անվանական արժեքից, ներառյալ.

11023 հատ. սովորական անվանական բաժնետոմսեր 7 ռուբլի անվանական արժեքով.

3675 հատ 7 ռուբլի անվանական արժեքով արտոնյալ անվանական բաժնետոմսեր: Ընկերության բոլոր բաժնետոմսերը գրանցված են չհավաստագրված:

Ընկերության բարձրագույն ղեկավար մարմինը բաժնետերերի ընդհանուր ժողովն է: Նիստերի միջև ընկած ժամանակահատվածում ընկերության գործունեության ընդհանուր ղեկավարումն իրականացնում է Տնօրենների խորհուրդը:

Ընկերության տնօրենների խորհուրդն իրականացնում է ընկերության գործունեության ընդհանուր կառավարումը, բացառությամբ բաժնետերերի ընդհանուր ժողովի իրավասության շրջանակներում դաշնային օրենքներով և կանոնադրությամբ նախատեսված հարցերի լուծման:

«Պենզպրոմստրոյ» ԲԲԸ-ի ընթացիկ գործունեության կառավարումն իրականացնում է Գլխավոր տնօրենը, որը գործում է կազմակերպության կանոնադրության համաձայն: Նա տնօրինում է կազմակերպության դրամական միջոցները իրեն տրված իրավունքների սահմաններում, արձակում է հրամաններ և ցուցումներ, աշխատանքի է ընդունում և աշխատանքից ազատում աշխատողներին՝ ըստ հաստիքացուցակի, նրանց նկատմամբ կիրառում է խրախուսումներ և տույժեր՝ համաձայն աշխատանքային ներքին կանոնակարգի և ընթացիկ աշխատանքի: Ռուսաստանի Դաշնության օրենսդրությունը, ինչպես նաև իրականացնում է այլ գործողություններ, որոնք անհրաժեշտ են կազմակերպության նպատակներին և խնդիրներին հասնելու համար:

Միջոցներ է ձեռնարկում կազմակերպությանը որակյալ կադրերով ապահովելու համար. Տրված իրավունքների սահմաններում լուծում է բոլոր հարցերը և որոշակի արտադրական և տնտեսական գործառույթների իրականացումը վստահում է այլ պաշտոնատար անձանց՝ իր տեղակալներին, արտադրամասերի ղեկավարներին, ինչպես նաև կազմակերպության գործառական և արտադրական ստորաբաժանումներին:

Գլխավոր տնօրենին անմիջականորեն ենթակա են հետևյալները.

Գլխավոր ինժեներ;

Շինարարական վարչություն;

Ֆինանսական բաժանմունք;

Հաշվապահություն և այլն:

Կազմակերպության հաշվապահական ծառայությունը ղեկավարում է գլխավոր հաշվապահը` նշանակված գլխավոր տնօրենի կողմից: Իր գործունեության մեջ գլխավոր հաշվապահը խստորեն առաջնորդվում է 1996 թվականի նոյեմբերի 21-ի թիվ 129-FZ «Հաշվապահական հաշվառման մասին» Դաշնային օրենքով և այլ կարգավորող փաստաթղթերով:

Գլխավոր հաշվապահի պարտականությունները ներառում են.

հաշվապահական հաշվառման հաշվառման ստեղծման և վարման աշխատանքների կազմակերպում, որպեսզի շահագրգիռ ներքին և արտաքին օգտագործողները ստանան ամբողջական և հավաստի տեղեկատվություն կազմակերպության ֆինանսատնտեսական գործունեության և ֆինանսական վիճակի մասին.

ղեկավարում է աշխատանքային հաշվային պլանի կազմման և հաստատման աշխատանքները.

Ամբողջ հաշվառումն իրականացվում է հաշվապահական հաշվառման բաժնի կողմից, որի կազմում ընդգրկված են գլխավոր հաշվապահ, տնտեսագետ և հաշվապահ-գանձապահ: Հաշվապահությունն իրականացնում է կազմակերպության տնտեսական և ֆինանսական գործունեության հաշվառման կազմակերպումը և նյութական, աշխատանքային և ֆինանսական ռեսուրսների խնայողաբար օգտագործման նկատմամբ վերահսկողությունը:

Հաշվապահական հաշվառման բաժինը վերահսկողություն է իրականացնում առաջնային և հաշվապահական փաստաթղթերի կատարման նկատմամբ: Մասնակցում է կազմակերպության տնտեսական և ֆինանսական գործունեության տնտեսական վերլուծության անցկացմանը.

«Պենզպրոմստրոյ» ԲԲԸ-ի 2010 թվականի հունվարի 11-ի թիվ 1 «Ձեռնարկության հաշվապահական հաշվառման քաղաքականության մասին 2010 թ.» հրամանի համաձայն ձեռնարկությունում հաշվապահական հաշվառումը և հարկային հաշվառումն իրականացվում է հաշվապահական հաշվառման բաժնի կողմից՝ օգտագործելով համակարգչային սարքավորումներ և 1. -C հաշվապահական ծրագիր.

Հաշվապահական հաշվառումը վարվում է ստանդարտ հաշվապահական պլանի համաձայն, որը պարունակվում է գնված ավտոմատ հաշվապահական հաշվառման ծրագրում 1-C «Հաշվապահական հաշվառում», որը մշակվել է Ռուսաստանի Դաշնությունում հաշվապահական հաշվառման և ֆինանսական հաշվետվությունների կանոնակարգի 9-րդ կետի համաձայն (հաստատված է պատվերով: Ռուսաստանի ֆինանսների նախարարության 1998 թվականի հուլիսի 29-ի թիվ 34ն, Ռուսաստանի ֆինանսների նախարարության 2000 թվականի հոկտեմբերի 31-ի թիվ 94ն հրամանով):

Համաձայն Ռուսաստանի Դաշնության «Հաշվապահական հաշվառման մասին» թիվ 129-FZ դաշնային օրենքի և «Ռուսաստանի Դաշնությունում հաշվառման և հաշվետվությունների մասին կանոնակարգի», բիզնես գործարքները գրանցվում են կրկնակի մուտքագրման եղանակով փոխկապակցված հաշվապահական հաշիվների վրա, որոնք ներառված են. հաշվապահական հաշվառման աշխատանքային պլանում` ապահովելով հաշվառման ժամանակին և ամբողջականությունը.

Շուկայական տնտեսության պայմաններում ֆինանսական մենեջերը դառնում է ձեռնարկության առանցքային դեմքերից մեկը: Նա պատասխանատու է ֆինանսական խնդիրների առաջադրման, դրանց լուծման այս կամ այն մեթոդի ընտրության իրագործելիության վերլուծության, երբեմն էլ առավել ընդունելի գործողությունների ընտրության վերաբերյալ վերջնական որոշում կայացնելու համար:

Ստորև մենք կդիտարկենք «Պենզպրոմստրոյ» ԲԲԸ-ի 2008-2010 թվականների աշխատանքի տեխնիկական և տնտեսական ցուցանիշները և համեմատական վերլուծություն կկատարենք Աղյուսակ 2.1-ում:

Ցուցանիշների համեմատական վերլուծության արդյունքում երևում է, որ ապրանքների և ծառայությունների վաճառքից հասույթը 2010 թվականի վերջի դրությամբ նվազել է 45034 հազար ռուբլով կամ 62,2%-ով 2008 թվականի համեմատ։ Ըստ այդմ, արտադրության արժեքը 2008 թվականի համեմատ նվազել է 49 040 հազար ռուբլով կամ 65,3%-ով։ Վաճառված ապրանքի 1 ռուբլու արժեքը նվազել է 6,5 կոպեկով։

Համախառն շահույթը 2008 թվականի համապատասխան ժամանակաշրջանի համեմատ աճել է 4006 հազար ռուբլով, իսկ զուտ շահույթը նվազել է 573 հազար ռուբլով։ եւ կազմել է 728 հազար ռուբլի, իսկ 2009 թվականին տնտեսական գործունեությունից ստացվել է 335 հազար ռուբլու չափով վնաս։ Զուտ շահութաբերությունը 2010 թվականին աճել է 0.6%-ով կամ 103%-ով։

2010 թվականի վերջի դրությամբ հիմնական արտադրական միջոցների միջին տարեկան արժեքը 2008 թվականի համեմատ աճել է 607 հազար ռուբլով կամ 19,9 տոկոսով: Շրջանառու միջոցների միջին տարեկան արժեքը այս ժամանակահատվածում նվազել է 5628 հազար ռուբլով կամ 86,1%-ով։ Անձնակազմի թիվն ավելացել է 40 մարդով, իսկ մեկ աշխատողի հաշվով արտադրանքը նվազել է 155,4 հազար ռուբլով։

Աղյուսակ 2.1. «Պենզպրոմստրոյ» ԲԲԸ-ի 2008-2010 թվականների տեխնիկական և տնտեսական ցուցանիշները.

Նմանատիպ փաստաթղթեր

«Սեփական կապիտալ» և «սեփական կապիտալի կառավարում» հասկացության էությունը և հիմնական բնութագրերը: Սեփական կապիտալի ձևավորման աղբյուրները, դրա կառավարման և գնահատման մեթոդների խնդիրներն ու գործառույթները: Սեփական միջոցների գնահատման քանակական բնութագրերը.

թեզ, ավելացվել է 19.04.2010թ

Սեփական կապիտալի կառավարման քաղաքականություն. էությունը և փուլերը ժամանակակից պայմաններում. Ընկերության կազմակերպչական և տնտեսական բնութագրերը և սեփական կապիտալի կառավարման քաղաքականության վերլուծությունը: Լիզինգի վճարների և ամորտիզացիոն վճարների հաշվարկման մեթոդիկա.

դասընթացի աշխատանք, ավելացվել է 28.05.2015թ

Ձեռնարկության սեփական կապիտալի էությունն ու կառուցվածքը, դրա կառավարման մեխանիզմը. Ձեռնարկության սեփական ֆինանսական միջոցների ձևավորման աղբյուրները. «Լեմոն» ՍՊԸ-ի սեփական կապիտալի կառավարման արդյունավետության վերլուծություն և գնահատում, դրա բարելավման ուղիները:

դասընթացի աշխատանք, ավելացվել է 15.01.2012թ

Սեփական կապիտալի հայեցակարգը և կառուցվածքը, ֆինանսավորման աղբյուրները, կառավարումը. առաջադրանքներ, փուլեր, մեխանիզմ: Ձեռնարկության սեփական ներքին ֆինանսական ռեսուրսների ձևավորում. շահաբաժինների և արտանետումների քաղաքականության դերը սեփական կապիտալի կառավարման մեջ:

դասընթացի աշխատանք, ավելացվել է 21.12.2010թ

Ձեռնարկության սեփական կապիտալի կառավարման հիմնական տեսական և մեթոդական սկզբունքների դիտարկումը: «Ռոլֆ» ԲԲԸ-ի գործունեության վերլուծություն և կապիտալի կառավարման արդյունավետության գնահատում. Տվյալ ձեռնարկության կապիտալի կառուցվածքի բարելավման ուղիների բացահայտում.

դասընթացի աշխատանք, ավելացվել է 16.05.2015թ

Ձեռնարկության սեփական կապիտալը, դրա ձևավորման անհրաժեշտությունը, սեփական կապիտալի կարևորությունը ձեռնարկության կայուն գործունեության համար: «Մոնտաժ-Սերվիս» ԲԲԸ-ի սեփական կապիտալի կառավարման վերլուծություն: Ձեռնարկության շահաբաժինների և արտանետումների քաղաքականություն.

դասընթացի աշխատանք, ավելացվել է 28.01.2008թ

Երկարաժամկետ ֆինանսավորման աղբյուրներ. Ձեռնարկության սեփական կապիտալի էությունը և կազմը. ՍՊԿ Անիտ ՍՊԸ-ի օրինակով ձեռնարկության սեփական կապիտալի ձևավորման և օգտագործման տնտեսական նպատակահարմարությունը: Սեփական կապիտալի կառավարման հիմնախնդիրները.

դասընթացի աշխատանք, ավելացվել է 21.05.2015թ

Սեփական կապիտալի ձևավորման էությունը, կառուցվածքը և մեթոդները, դրա արժեքի գնահատման ժամանակակից մեթոդները: Շահաբաժինների և արտանետումների քաղաքականության առանձնահատկությունները, ձեռնարկությունում սեփական կապիտալի կառուցվածքի և կառավարման վերլուծությունը, դրա օպտիմալացման ուղղությունները:

թեզ, ավելացվել է 24.11.2010թ

Սեփական կապիտալի հայեցակարգը, դրա դրական հատկանիշներն ու թերությունները, կառավարման փուլերը: Սեփական կապիտալի կառուցվածքը՝ կախված տնտեսվարող սուբյեկտի իրավական ձևից, դրա արժեքի գնահատման մեթոդներից և ցուցանիշներից (գների ձևավորում):

դասընթացի աշխատանք, ավելացվել է 31.01.2012թ

Սեփական կապիտալի կառավարման առանձնահատկությունները, որը հասկացվում է որպես մեկնարկային կապիտալ, որն անհրաժեշտ է ձեռնարկությանը ֆինանսական և տնտեսական գործունեություն իրականացնելու համար շահույթ ստանալու համար: Ընկերության ֆինանսական վիճակի վերլուծություն Արքիմեդ ՍՊԸ-ի օրինակով:

Կազմակերպության սեփական կապիտալի կառավարում

Նախքան կապիտալի կառավարման հիմնախնդիրները (սեփական, փոխառված, կապիտալի արժեքը և այլն) սկսելը դիտարկենք, եկեք դիտարկենք, թե ինչպես է տնտեսական տեսությունը բացահայտում «կապիտալ» կատեգորիայի բովանդակությունը դրա դրսևորման ձևերի բազմազանության միջոցով:

Ավանդաբար, ըստ սեփականության սուբյեկտների, նրանք առանձնացնում են.

Սեփական կապիտալը կազմակերպության միջոցների ընդհանուր արժեքն է, որը պատկանում է նրան և օգտագործվում է նրա ակտիվների որոշակի մասը կազմելու համար:

Փոխառու կապիտալ - բնութագրում է միջոցները և այլ գույքային ակտիվները, որոնք ներգրավվել են կազմակերպության ֆինանսավորման համար վերադարձելի հիմունքներով:

Ըստ ներդրումային օբյեկտի՝

Հիմնական կապիտալը կազմակերպության բոլոր տեսակի ոչ ընթացիկ ակտիվներում ներդրված կապիտալն է:

Շրջանառու կապիտալը կազմակերպության ընթացիկ ակտիվներում ներդրված կապիտալն է:

Մենք հատկապես կարևորում ենք կապիտալի կառավարման նպատակն ու խնդիրները։

Կապիտալի կառավարման նպատակն է ապահովել կազմակերպության բիզնեսի կայուն և արդյունավետ զարգացումը:

Կապիտալի կառավարման նպատակները.

Կազմակերպության գործունեության ֆինանսավորման և նրա տնտեսական զարգացման անհրաժեշտ տեմպերն ապահովելու համար ընդհանուր կապիտալի պահանջի որոշում:

Կապիտալի ներգրավման ամենաարդյունավետ աղբյուրների որոշում:

Կազմակերպության կապիտալի կառուցվածքի օպտիմալացումը համարժեք է դրա զարգացման նպատակներին և խնդիրներին:

Կապիտալի կառավարման առաջադրանքների դասակարգումն իրականացվում է հաշվի առնելով կազմակերպության զարգացման հատուկ պայմանները և դրա սեփականատերերի շահերի իրականացմանը:

Կապիտալի կառավարման հիմքը հետևյալ սկզբունքներն են.

Կազմակերպության զարգացման համար պայմանների ապահովում՝ կազմակերպության զարգացման յուրաքանչյուր փուլի համար օպտիմալ կառուցվածքի և կապիտալի անհրաժեշտ քանակի ձևավորում.

Ապահովել, որ ներգրավված կապիտալի ծավալը համապատասխանում է ստեղծվող ակտիվների ծավալին. կազմակերպության կողմից ներգրավված կապիտալի ավելցուկը իր ստեղծած ակտիվների համեմատությամբ հանգեցնում է կապիտալի օգտագործման շահութաբերության նվազմանը: Փոխառու կապիտալի միջոցով ձևավորված ակտիվները առաջացնում են եկամտաբերության ավելի ցածր տոկոսադրույք՝ կապված ծախսերի ավելացման հետ՝ կապված վարկի տոկոսների արժեքի բոլոր ձևերի ծախսերում ներառվելու հետ:

Կապիտալի օպտիմալ կառուցվածքի ապահովում` կազմակերպության նպատակներին և խնդիրներին հասնելու տեսանկյունից առավել շահավետի ձևավորում, սեփական կապիտալի և փոխառու միջոցների, հիմնական և շրջանառու միջոցների, դրա եկամուտների և ծախսերի հարաբերակցությունը:

Կապիտալի կառավարման համակարգը ներառում է հետևյալ տարրերը՝ կառավարման օբյեկտներ և սուբյեկտներ, սկզբունքներ, գործառույթներ և կառավարման գործիքներ։

Կապիտալ կառավարման օբյեկտներ.

սեփական կապիտալ;

փոխառու կապիտալ;

կապիտալի կառուցվածքը;

կապիտալի արժեքը;

կապիտալի ձևավորման հետ կապված ռիսկեր.

1.Սեփական կապիտալի կառավարում.

կազմակերպության ստեղծման գործընթացում կապիտալի նախնական անհրաժեշտության որոշում.

կանոնադրական կապիտալի ձևավորում պահանջվող ծավալներով և ձևերով.

Կազմակերպության զարգացման ռազմավարությունն իրականացնելու համար տարբեր աղբյուրներից բաժնետիրական կապիտալի համապատասխան քանակի ձևավորում:

2. Փոխառու կապիտալի կառավարում (երկարաժամկետ և կարճաժամկետ պարտավորություններ).

փոխառու կապիտալի ներգրավման քաղաքականության մշակում.

փոխառու կապիտալի ներգրավում անհրաժեշտ ծավալներով և ձևերով.

փոխառու կապիտալի աղբյուրների օպտիմալացում և դրանց փոփոխությունների հետևանքների որոշում կազմակերպության ֆինանսական կայունության վրա.

փոխառու կապիտալի վերադարձի ապահովում.

3. Կապիտալի կառուցվածքի կառավարում.

կապիտալի կառուցվածքի հիմնավորումը կազմակերպության նպատակներին և խնդիրներին համապատասխան.

կապիտալի կառուցվածքի օպտիմալացում (բաժնետոմսերի և փոխառու կապիտալի, ներդրված և կուտակված սեփական կապիտալի հարաբերակցությունը):

4. Կապիտալ ծախսերի կառավարում.

ձևավորվող կապիտալի առանձին տարրերի արժեքի գնահատում.

կապիտալի առանձին տարրերի արժեքի նվազեցում.

կապիտալի միջին կշռված արժեքը նվազագույնի հասցնելով դրա ձևավորման աղբյուրների օպտիմալ ընտրության միջոցով:

5. Կապիտալի ձևավորման հետ կապված ռիսկերի կառավարում (գործառնական միջավայրի ռիսկեր, ֆունկցիոնալ և ֆինանսական ռիսկեր).

ռիսկերի մակարդակի բացահայտում և գնահատում.

ռիսկերի նվազեցում (նվազագույնիացում) և վերացում։

Կապիտալի կառավարման սուբյեկտները կազմակերպության կառուցվածքային և ֆունկցիոնալ ստորաբաժանումներ են, որոնց գործունեությունը կապված է սեփական և փոխառու կապիտալի ձևավորման, կապիտալի կառավարման և ռիսկերի կառավարման գործընթացների հետ:

Կազմակերպության գործունեության ֆինանսավորում սեփական կապիտալի միջոցով

Սեփական կապիտալը հիմք է հանդիսանում կազմակերպության գործունեության ֆինանսավորման համար։

Սեփական կապիտալը հասկացվում է որպես կազմակերպությանը պատկանող և ակտիվներ ձևավորելու համար օգտագործվող միջոցների ընդհանուր գումարը:

Սեփական կապիտալի կառավարումը կապված է ոչ միայն դրա արդեն կուտակված մասի արդյունավետ օգտագործման ապահովման, այլ նաև կազմակերպության հետագա զարգացումն ապահովող սեփական ֆինանսական միջոցների ձևավորման հետ: Սեփական ֆինանսական ռեսուրսների ձևավորման կառավարման գործընթացում դրանք դասակարգվում են ըստ այդ ձևավորման աղբյուրների: Կազմակերպության սեփական ֆինանսական միջոցների ձևավորման հիմնական աղբյուրների կազմը կարելի է ներկայացնել հետևյալ կերպ.

Որպես սեփական ֆինանսական ռեսուրսների ձևավորման ներքին աղբյուրների մաս, հիմնական տեղը պատկանում է կազմակերպության տրամադրության տակ մնացած շահույթին. կազմակերպության շուկայական արժեքի բարձրացում. Արժեզրկման վճարները նույնպես որոշակի դեր են խաղում ներքին աղբյուրների կազմման մեջ, հատկապես այն կազմակերպություններում, որոնք ունեն իրենց հիմնական միջոցների և ոչ նյութական ակտիվների բարձր ինքնարժեքը. սակայն դրանք չեն ավելացնում կազմակերպության սեփական կապիտալի չափը, այլ միայն այն վերաներդրելու միջոց են։ Այլ ներքին աղբյուրները էական դեր չեն խաղում կազմակերպության սեփական ֆինանսական միջոցների ձևավորման գործում:

Սեփական ֆինանսական ռեսուրսների ձևավորման արտաքին աղբյուրների շարքում հիմնական տեղը զբաղեցնում է կազմակերպության լրացուցիչ կապիտալի ներգրավումը բաժնետոմսերի լրացուցիչ թողարկման և վաճառքի կամ կանոնադրական կապիտալում միջոցների լրացուցիչ ներդրման միջոցով: Առանձին կազմակերպությունների համար սեփական ֆինանսական միջոցների ձևավորման արտաքին աղբյուրներից մեկը կարող է լինել նրանց տրամադրվող անհատույց ֆինանսական օգնությունը: Արտաքին այլ աղբյուրները ներառում են նյութական և ոչ նյութական ակտիվները, որոնք անհատույց փոխանցվել են կազմակերպությանը և ներառվել նրա հաշվեկշռում:

Կազմակերպության սեփական կապիտալի կազմը

Սեփական կապիտալի կազմը ներկայացված է հաշվեկշռում (Ձև թիվ 1) և կապիտալի փոփոխությունների հաշվետվությունում (Ձև թիվ 3):

Կազմակերպության սեփական կապիտալի ընդհանուր գումարն արտացոլվում է հաշվեկշռի «Պարտավորություններ» առաջին բաժնի հանրագումարում: Այս բաժնի հոդվածների կառուցվածքը հնարավորություն է տալիս հստակորեն բացահայտել սկզբնապես ներդրված մասը, այսինքն. կազմակերպության սեփականատերերի կողմից դրա ստեղծման գործընթացում ներդրված միջոցների չափը և արդյունավետ տնտեսական գործունեության իրականացման գործընթացում դրա կուտակված մասը.

Կազմակերպության սեփական կապիտալի առաջին մասի հիմքը նրա կանոնադրական կապիտալն է` բաղկացուցիչ փաստաթղթերում գրանցված ակտիվների ընդհանուր արժեքը, որոնք հանդիսանում են սեփականատերերի (մասնակիցների) ներդրումը կազմակերպության կապիտալում (կազմակերպություններ, որոնց համար սահմանված է կանոնադրական կապիտալը նախատեսված չէ, արտացոլեք այս պաշտոնի համար սեփականատերերի իրական ներդրման չափը դրա կանոնադրական կապիտալում):

Սեփական կապիտալի երկրորդ մասը ներկայացված է լրացուցիչ ներդրված կապիտալով, պահուստային կապիտալով, չբաշխված շահույթով և դրա մի քանի այլ տեսակներով:

Կանոնադրական կապիտալը հանդիսանում է կազմակերպության սեփականատերերի (բաժնետերեր, մասնակիցներ և այլն) հաշվին ձևավորված սեփական կապիտալի մի մասը՝ նրա կանոնադրական գործունեությունը ապահովելու համար:

Լրացուցիչ կապիտալ - ներառում է բաժնետոմսերի հավելավճար, վերագնահատման արդյունքում գույքի արժեքի բարձրացում, կազմակերպության կողմից անվճար ստացված գույքի արժեքը: Լրացուցիչ կապիտալը կարող է օգտագործվել կանոնադրական կապիտալի ավելացման, հաշվետու տարվա հաշվեկշռի կորուստը մարելու, ինչպես նաև կազմակերպության հիմնադիրների միջև և այլ նպատակներով բաշխվելու համար: Այս դեպքում լրացուցիչ կապիտալի օգտագործման կարգը սահմանում են սեփականատերերը, որպես կանոն, հաշվետու տարվա արդյունքները դիտարկելիս բաղկացուցիչ փաստաթղթերին համապատասխան:

Պահուստային կապիտալ - ստեղծվում է առանց ձախողման զուտ շահույթի հաշվին և հանդես է գալիս որպես ապահովագրական հիմնադրամ վնասների փոխհատուցման համար: Դրա արժեքը օգտագործվում է կազմակերպության ֆինանսական հզորությունը գնահատելու համար: Պահուստային կապիտալի բացակայությունը կամ անբավարար քանակը կազմակերպությունում կապիտալ ներդնելիս համարվում է լրացուցիչ ռիսկի տարր: Պահուստային կապիտալի հիմնական խնդիրն է ծածկել հնարավոր կորուստները և նվազեցնել վարկատուների ռիսկը տնտեսական իրավիճակի վատթարացման դեպքում: Այն հանդես է գալիս որպես ապահովագրական հիմնադրամ, որը ստեղծվել է վնասները փոխհատուցելու և երրորդ անձանց շահերը պաշտպանելու համար՝ մինչև կանոնադրական կապիտալի կրճատումը կազմակերպությունից անբավարար շահույթ ստանալու դեպքում: Պահուստային կապիտալի նվազագույն չափը չպետք է պակաս լինի կանոնադրական կապիտալի 5%-ից: Ի տարբերություն պահուստային կապիտալի, որը ձևավորվում է օրենսդրական պահանջներին համապատասխան, կամավոր ձևավորված պահուստային ֆոնդերը ձևավորվում են բացառապես կազմակերպության բաղկացուցիչ փաստաթղթերով կամ հաշվապահական հաշվառման քաղաքականությամբ սահմանված կարգով՝ անկախ դրա սեփականության կազմակերպաիրավական ձևից:

Չբաշխված շահույթը նախորդ ժամանակաշրջանում ստացված և շահաբաժինների տեսքով չվճարված շահույթի մի մասն է և նախատեսված է արտադրության զարգացման մեջ վերաներդրումների համար: Սովորաբար, այդ միջոցներն օգտագործվում են տնտեսվարող սուբյեկտի գույքը կուտակելու կամ դրա շրջանառու կապիտալը համալրելու համար անվճար կանխիկի տեսքով, այսինքն՝ ցանկացած պահի պատրաստ նոր շրջանառության: Չբաշխված շահույթը կարող է աճել տարեցտարի, ինչը ներկայացնում է սեփական կապիտալի աճ՝ հիմնված ներքին կուտակման վրա: Աճող, զարգացող բաժնետիրական ընկերություններում չբաշխված շահույթը տարիների ընթացքում առաջատար տեղ է գրավում սեփական կապիտալի բաղադրիչների շարքում: Դրա գումարը հաճախ մի քանի անգամ գերազանցում է կանոնադրական կապիտալը:

Սեփական կապիտալի չափը հանդիսանում է կազմակերպության ֆինանսական կայունության հիմքը:

Սեփական կապիտալի կառավարում

Կազմակերպության սեփական կապիտալի կառավարման գործընթացը ներառում է.

1. Նախորդ ժամանակաշրջանում սեփական կապիտալի ձևավորման վերլուծություն. Նման վերլուծության նպատակն է բացահայտել սեփական ֆինանսական ռեսուրսների ստեղծման ներուժը և դրա համապատասխանությունը կազմակերպության զարգացման տեմպերին:

Վերլուծության առաջին փուլում սեփական ֆինանսական ռեսուրսների ձևավորման ընդհանուր ծավալը, սեփական կապիտալի աճի տեմպի համապատասխանությունը ակտիվների աճի և կազմակերպության արտադրանքի վաճառքի ծավալի հետ, բաժնեմասի դինամիկան. ուսումնասիրվում են սեփական միջոցները ֆինանսական միջոցների ձևավորման ընդհանուր ծավալում:

Վերլուծության երկրորդ փուլում դիտարկվում են սեփական ֆինանսական միջոցների ձևավորման աղբյուրները: Նախ ուսումնասիրվում է սեփական ֆինանսական ռեսուրսների ձևավորման արտաքին և ներքին աղբյուրների հարաբերակցությունը, ինչպես նաև տարբեր աղբյուրներից սեփական կապիտալի ներգրավման արժեքը:

Վերլուծության երրորդ փուլում գնահատվում է նախնական պլանավորման ժամանակաշրջանում գոյացած սեփական ֆինանսական միջոցների բավարարությունը։ Նման գնահատման չափանիշը «կազմակերպության զարգացման համար ինքնաֆինանսավորման գործակից» ցուցանիշն է։ Դրա դինամիկան արտացոլում է կազմակերպության զարգացման սեփական ֆինանսական միջոցներով ապահովելու միտումը։

Ապագա սեփական կապիտալի պահանջների որոշումը կատարվում է հետևյալ կերպ.

Այն դեպքում, երբ Psfr-ը կազմակերպության սեփական ֆինանսական ռեսուրսների ընդհանուր կարիքն է պլանավորման ժամանակաշրջանում.

Pk - ընդհանուր կապիտալի պահանջը պլանավորման ժամանակաշրջանի վերջում.

Usk - սեփական կապիտալի պլանավորված մասնաբաժինը դրա ընդհանուր չափով.

SKn - սեփական կապիտալի գումարը պլանավորման ժամանակաշրջանի սկզբում.

Pr - պլանավորման ժամանակաշրջանում սպառման համար հատկացված շահույթի չափը:

Հաշվարկված ընդհանուր կարիքը ներառում է սեփական ֆինանսական ռեսուրսների պահանջվող ծավալը, որը գոյանում է ինչպես ներքին, այնպես էլ արտաքին աղբյուրներից:

Տարբեր աղբյուրներից սեփական կապիտալի ներգրավման արժեքի գնահատումն իրականացվում է ներքին և արտաքին աղբյուրներից գոյացած սեփական կապիտալի հիմնական տարրերի համատեքստում: Նման գնահատման արդյունքները հիմք են հանդիսանում սեփական ֆինանսական ռեսուրսների ձևավորման այլընտրանքային աղբյուրների ընտրության վերաբերյալ կառավարման որոշումների մշակման համար՝ ապահովելով կազմակերպության սեփական կապիտալի ավելացումը:

Ներքին աղբյուրներից սեփական կապիտալի ձևավորում. Սեփական ֆինանսական ռեսուրսների ձևավորման համար արտաքին աղբյուրներին դիմելուց առաջ պետք է իրացվեն ներքին աղբյուրների միջոցով դրանց նորմալացման բոլոր հնարավորությունները։ Քանի որ կազմակերպության սեփական ֆինանսական ռեսուրսների ձևավորման հիմնական պլանավորված ներքին աղբյուրները զուտ շահույթի և ամորտիզացիոն վճարների չափն են, ապա այս ցուցանիշների պլանավորման գործընթացում առաջին հերթին անհրաժեշտ է նախատեսել դրանց աճի հնարավորությունը. տարբեր պահուստների ծախսերը.